贵阳银行8月16日上交所上市 定位分析

中国证券网讯 据上交所网站消息,贵阳银行股票8月16日将在上交所上市交易,该公司A股股本为229859.19万股,本次公开发行的数量50000万股,证券简称为"贵阳银行",证券代码为"601997"。

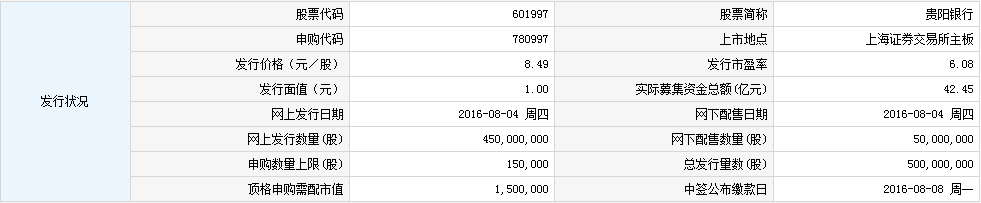

【发行状况】

【申购状况】

【公司简介】

贵阳银行成立于1997年4月15日,由贵阳市原25家城市信用合作社股东和贵阳市财政局共同发起设立组建而成的股份有限公司。截至2015年12月31日,贵阳银行资产总额2381.97亿元,归属于母公司所有者的股东权益139.54亿元。营业网点覆盖贵州省全部地级市,在四川省成都市设有1家分行、4家支行,拓展西南地区的跨区域发展。

【机构研究】

贵阳银行:成长势头良好,盈利表现突出

类别:公司研究 机构:安信证券股份有限公司 研究员:赵湘怀 日期:2016-08-12

事件:贵阳银行(601997.SH)2016年7月22日获证监会IPO批文,2016年8月4日在沪市主板发起申购,发行价格8.49元/股,共发行50,000万新股,预计扣除发行费用后募集资金净额为41.08亿元。

贵州经济发展迅速,公司发展潜力巨大。贵州近几年GDP增速领跑全国,2016年上半年GDP增速达到10.5%,增速处于全国前列。贵阳市GDP增速较快,2015年增速12.5%,大大高于同期全国主要城市水平。贵州地区人均可支配收入也保持较快增长。经济发展与人民收入水平的提升会刺激对配套金融服务金融的需求,贵阳银行作为深耕本地市场的区域性银行,将获得较大的发展契机。

资产规模快速扩张,结构不断优化。2015年贵阳银行总资产规模达到2381.97亿元,同比增加52.59%。近三年贵阳银行资产规模稳步上升,保持了良好上涨趋势。信贷资产占比持续下降,资产结构越来越轻盈。债券和非标规模的快速扩张,贷款及同业资产占比相对下降。2015年贵阳银行证券投资类资产规模大幅上升,同比增速超过150%,规模首次超过贷款。

市场议价能力较强,盈利能力突出。与许多受到净息差下降困扰的银行不同的是,近三年贵阳银行净息差均高于3.5%,远高于四家上市城商行。贵阳银行的信贷客户以中小微企业为主以及存款以活期为主是其保持较高息差的主要原因,这也表明贵阳银行市场议价能力较高。贵阳银行中间业务收入连续两年增速超过100%,营收占比已接近10%。贵阳银行成本收入比在上市城商行中处于低位,成本控制能力较强。受益于较高的息差以及较强的成本控制能力,贵阳银行近几年净利润快速增长,2014年和2015年净利润增速分别达到35.27%和32.41%。

资产质量面临压力,逊于上市城商行。2015年贵阳银行不良贷款率升至1.48%,达上市城商行最高。拨备覆盖率近两年均下降超过150个百分点,2015年绝对值降至239.98%,离监管要求的150%仍有一定的缓冲空间。贵阳银行资产质量受贵州地区小微企业经营状况影响大。虽然当前贵州经济发展迅速,但在实体经济不景气大背景下,贵阳银行资产质量仍面临一定压力,需提升风险防控能力。

投资建议:预计贵阳银行2016年~2018年的营业收入增速分别为38%、33%、30%,净利润增速为33%、26%、18%,EPS分别为1.86元、2.35元和2.77元。

参考同业上市城商行整体估值水平,我们认为贵阳银行合理估值区间对应2016年PB1.30倍-1.50倍,对应价格区间12.8元-14.7元。

风险提示:宏观经济下滑风险,资产质量暴露超预期。

贵阳银行新股报告:营业收入表现非常亮眼,资产质量或有一定压力

类别:公司研究 机构:长江证券股份有限公司 研究员:蒲东君 日期:2016-08-04

主要股东为贵阳市政府和贵阳省国资委。

1997年,公司由二十五家城市信用社的基础上组建而成,目前公司总股本17.99亿股,主要股东为贵阳市政府和省国资委。在合并后,贵阳银行快速发展成一个优质的城商行。2015年公司资产收益率1.64%,净资产收益率26.3%,远高于上市银行水平;核心一级资本充足率10.65%,拨备覆盖率达240%,监管指标保持良好。

个人贷款约占三成,以个人经营性为主。

2014、2015贵阳银行对公贷款占比均为70%,而个人贷款又以个人经营性贷款为主,2015年其比例达64%。小微金融、互联网金融、科技金融都是公司的特色:小微业务方面,公司培养造就了一支近300人的专业化小微企业客户经理队伍,先后推出面向小微企业和个体工商户的30多种特色化金融产品;互联网金融方面,公司率先发出全国首张符合MTPS规范的移动金融SIM卡;科技金融方面,贵阳银行围绕贵州省大数据发展战略,建立了300余户科技企业项目库,截至2015年末,公司累计向151户科技型企业提供授信,授信总额50亿元。

净息差遥遥领先行业,资产质量面临压力。

2015年,公司净息差3.62%,较上市城商行2.37%高出1.25个百分点。2016年一季度贵阳银行净利润仍然保持了19%的增速,除了利息收入保持平稳增长,还得益于手续费及佣金收入放量大增144%。在资产质量方面,2015年公司不良率较2014年由大幅跳升至1.48%,且其不良/逾期比率较低,显示未来资产质量或有一定压力。

贵阳银行:享西南地区发展红利,息差亮眼资产质量有待改善

类别:公司研究 机构:平安证券有限责任公司 研究员:励雅敏 日期:2016-08-03

享地区经济发展红利,占本土优势深耕本地市场

贵阳银行成立于1997 年,由贵阳市25 家城市信用社和财政局共同发起设立组建而成,公司业务主要集中在贵阳市,80%以上的营收由贵阳市创造。近几年贵阳市经济处于“弯道取直”的快速发展阶段,但当地金融业发展相对比较落后,给予了坐拥大量本地优质客户资源的贵阳银行良好的发展契机。贵阳银行长期深耕当地市场,作为当地龙头具有明显的竞争优势,截止2015 年末,公司资产规模接近2500 亿元,同比增长53%,实现净利润32 亿元,同比增长32%,规模和净利润增速均位于同业前列。

净息差表现亮眼,资产质量压力大于对标行

贵阳银行长期保持高息差优势。公司2015年净息差下降43bps至3.62%,绝对水平仍处于行业高位(南京、宁波、北京分别为2.61%、2.38%和2.12%)。公司长期保持高息差主要原因在于:1)贵阳银行享有丰富本地政府、企业资源,议价能力较强;2)公司小微企业客户占比较高(15年小微贷款占总贷款比重42%),拉高贷款端收益。3)公司活期存款占比较高(65%),高于北京银行16个百分点,拉低负债端成本。

资金业务发力,债券和非标资产快速扩张。2015年在公司贷款规模增速下降5个百分点至18%的情况下,公司规模却实现53%的高速增长,主要是公司积极拓展资金业务,大力配置债券(同比增146%)和非标资产(同比增185%)。受益于规模的高速扩张,公司净利息收入增速在净息差同比收窄43bps的情况下仍然提高了1个百分点至31%,不过未来需关注MPA考核实质落地后对贵阳银行规模扩张带来的不确定性。

相比于公司盈利端的强劲表现,资产质量的表现略显美中不足。贵阳银行15年不良贷款率提高67bps至1.48%,加回核销及处置后的不良生成率较14年提高60bps至1.55%,高于宁波银行(0.99%)和北京银行(0.93%),略低于南京银行(1.61%),但南京银行不良认定较贵州银行更为严格(15 年公司90 天以上逾期贷款/不良贷款比例为134%,而南京银行为67%),因此综合来看资产质量压力明显大于对标行。不良上行也使公司拨备消耗加快,公司15 年拨备覆盖率下降160pct 至240%,同样逊于其他上市城商行。

盈利预测及估值

贵州银行息差表现亮眼,盈利能力保持行业领先水平,过去几年规模的快增带来了强劲的业绩增长。不过考虑到公司未来规模增速在自身体量逐步壮大以及MPA 考核的约束下将会有所放缓,而资产质量持续下行的压力将进一步增加公司的拨备计提,我们预计贵阳银行16/17 年的利润增速将放缓至18.8%/16.1%。我们分别运用股利贴现模型和相对估值法对贵阳银行进行估值,综合得到贵阳银行的合理估值对应2016 年PB1.1x-1.3x 之间,对应股价在10.3-12.1 元。IPO 定价我们在合理估值区间上给予20%的折价作为打新投资者的获利空间,并考虑发行价不低于2015 年末每股净资产(7.76 元/股)的约束,我们认为IPO 定价区间为8.24-9.68 元,对应16 年PB0.88x-1.04x。作为新股,我们预计公司上市后股价短期存在30% 左右的溢价空间,对应股价13.4-15.7 元,对应16 年PB1.43x-1.69x,首次覆盖给予公司“推荐”评级。

风险提示:资产质量暴露超预期。