广州港(601228)新股分析:竞争优势显著(附广州港中签结果)

广州港是珠江三角洲最大的港口之一,地理位置优越,腹地广阔,内贸为主的货源结构提升公司抗风险能力。公司发行价估值合理,首次覆盖给予“强烈推荐-A”

评级,目标价2.97 元。

广州市属国有企业,珠三角地区龙头港口。2010年,广州港集团联合国投交通、广州发展发起设立广州港股份有限公司,置入集团港口装卸及相关业务。

2014 年,公司引入中远集团和上海中海码头作为战略投资者。截至2016年,公司主要运营泊位68 个,完成广州港全港75%的货物吞吐量和85%的集装箱吞吐量。

装卸及相关业务为核心,拓展物流、港口辅助和贸易业务。广州港主要经营集装箱、煤炭、粮食、钢材、汽车、金属矿石、油品等货物的装卸及物流等业务,其中装卸及相关业务是公司核心业务。2014 年以来,公司货物吞吐量稳步增长,但由于装卸费率下滑,装卸业务收入和毛利均有所下滑。在装卸业务面临压力的情况下,公司加速拓展物流等其它业务,营业收入持续增长,利润整体稳定。

地理位置优越,货源腹地广阔。港口具备区域垄断特征,经济腹地决定港口质地。公司经济腹地辽阔,包括我国南方的大部分省市,直接经济腹地为珠江三角洲及广东省。虽然珠三角地区港口分布密集,但公司主要集装箱泊位——南沙港区在承揽珠三角洲西部、北部货源具备短途运输优势。通过南沙港区三期工程建设,公司将扩大集装箱吞吐能力,提升市场竞争力。

募投项目:本次,公司拟以2.29 元/股发行69,868 万股,募集资金15.5 亿元,用于南沙港区三期工程建设,包括4 个10 万吨级集装箱泊位、2 个7 万吨级集装箱泊位和24 个2 千吨集装箱泊位,设计通过能力570 万吨/年。

投资策略:我们预测公司17/18/19 EPS 为0.12/0.13/0.14 元,对应发行价2.29元19.3/17.6/16.6X PE,首次覆盖给予“强烈推荐-A”评级,目标价2.97 元,对应17 年25X PE。

风险提示:募投项目不及预期、下游需求疲软。

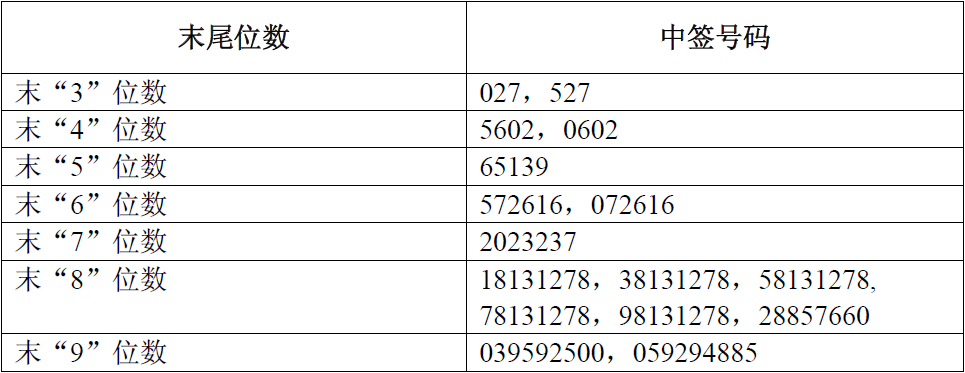

【附广州港网上发行中签结果】

据上交所20日消息,广州港股份有限公司首次公开发行A股网上中签结果出炉,

凡参与网上发行申购广州港股份有限公司A股股票的投资者持有的申购配号尾数与上述号码相同的,则为中签号码。中签号码共有628812个,每个中签号码只能认购1000股广州港股份有限公司A股股票。