亚振家居12月15日上交所上市 定位分析

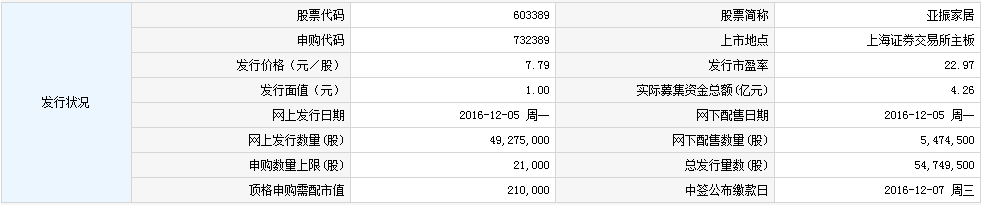

中国证券网讯 亚振家具股份有限公司股票于今日(12月15日)在上海证券交易所主板上市。公司本次发行价格为7.79元/股,市盈率为22.97倍,证券简称“亚振家居”,股票代码“603389”。本次公开发行的股票数量5474.95万股,本次公开发行后的总股本21896万股。

定位分析

【发行状况】

【申购状况】

【公司简介】

亚振家具股份有限公司是集家具设计研发、生产制造、营销以及家居文化研究、企业管理咨询、投资贸易于一体的综合性企业。

作为中国海派艺术家具的领军企业,亚振企业于1999年率先在上海同行业中通过ISO9001认证,为中国家具协会副理事长单位,曾是2003年上海市唯一一家荣获“用户满意产品”、“用户满意服务”、“用户满意企业”的三满意家具企业。

2010年亚振家具再次成为世界瞩目的焦点,荣膺中国2010年世博会上海馆合作伙伴,成为世博会议中心贵宾厅指定家具供应商。 2011年亚振在中国家具界不断创造着令国人惊叹的辉煌,被中国建筑学会室内设计分会(CIID)授予2011年家具类唯一战略合作伙伴。2012年,以卓然不群的雕艺、优雅非凡的设计、臻于极致的品质,亚振再度赢得了世界的赞赏,携手世博成为2012年韩国世博会海洋馆合作伙伴。2014年,亚振再攀高峰,荣膺“2013年工业品牌培育示范企业”称号,成为2015米兰世博会中国馆全球合作伙伴,品牌培育工作得到了国家工信部的认可与通过。

按本次发行价格7.79元/股、发行新股5,474.95万股计算的预计募集资金总额为426,498,605元,扣除发行费用42,544,902.35 元后,预计募集资金净额为383,953,702.65 元。

【机构研究】

亚振家居:高档木家具龙头,多品类发力,募资助力生产、渠道扩张

类别:公司研究 机构:中信建投证券股份有限公司 研究员:花小伟 日期:2016-12-12

主营欧式木家具,股权结构稳定。公司主要从事欧式风格木家具产品的研发设计与生产销售,基本涵盖了卧室、客厅、书房及餐厅等民用家具所有区域,覆盖中高端定位,最大限度占有市场。公司目前总股本1.64亿股,本次拟发行股票5,475万股,占发行后公司总股本的25%;上市前,公司实际控制人高伟、户美云、高银楠通过亚振投资合计持有公司85.50%的股份;上市后,三人仍拥有对公司的实际控制权,持股占比64.12%,股权结构稳定。

业绩稳步增长,毛利率保持业内较高水平。

(1)2013-2015年,公司分别实现营业收入5.40亿、5.63亿、5.83亿,2014-15年收入同比分别增4.13%,3.60%;分别实现净利润0.80亿、0.73亿、0.76亿,2014-15年净利润同比分别增-8.99%和4.01%,其中2014年受整体家具行业不景气影响公司业绩有所下降。2016年1-9月,公司实现收入和净利润分别为3.74亿和0.42亿。

(2)由于公司专注内销,品牌具有高附加值,综合毛利率高于可比上市公司的平均水平,2013-2015年度分别为54.55%、57.65%、58.34%,2016年1-9月毛利率高达58.99%。

家具行业集中度低,公司发展空间广阔。

(1)据中国产业信息网统计,2015年家具行业规模以上企业工业总产值为7872.50亿元,同比增长9.30%,2016年1-10月总产值为6742.30亿元,同比增8%。我国是家具生产大国,我国有6万多家家具制造企业,虽目前行业仍处于高度分散状态,但部分中小企业面临倒闭和淘汰,行业集中度不断提升。

(2)公司产品定位于中高档民用欧式家具市场,拥有较高的品牌知名度和美誉度。国内可比上市公司中宜华木业销售地板和家具,外销占比较大;浙江永强生产户外休闲家具,多销往欧洲及北美地区;美克家居与亚振同为家具生产销售商,其国内零售采取直营模式,综合毛利率较高,但亚振的直营模式毛利率与美克相差不大。综合来看,国内中高档欧式家具市场缺乏绝对领导品牌,公司发展空间大。

多品牌占有市场、募资助力生产、渠道进一步扩张。

(1)产品:公司产品为全实木家具和以实木作为主材的综合类木家具,以“亚振”、“亚振利维亚”和“亚振乔治亚”为核心品牌,同时授权经销意大利顶级家具品牌“Chelini”,四品牌定位清晰,覆盖中高档欧式家具终端消费市场,互相补充以降低公司经营风险。

(2)生产:公司产品主要由南通两个生产基地自制生产,少量通过委托加工且比重逐年下降;其中原有生产基地的生产能力已趋于饱和,本次募资将在现有厂址扩建厂房,扩大生产规模,新增年产4万件/套家具生产能力,满足日益扩大的市场需求。

(3)渠道:截至2016年9月30日,公司销售网络已经发展到遍布全国80余个城市,各类店铺160余家,其中直营店30家,包括北京、上海、沈阳等地的30余家独立店;本次募资拟新建直营旗舰店、商场店和形象店共50家,提高直营店比重以对经销商的销售起到良好的辐射作用;同时建设线上电子商务平台,构筑新的竞争壁垒。

投资建议:公司拟发行5,475万股份募集资金6.33亿元,项目实施后将扩大公司生产规模,提高生产效率和技术水平,有效提升公司在中高档家具市场的竞争力和市场占有率,进一步巩固和增强公司在行业中的优势地位。结合公司2016年业绩预测区间6670-7350万,我们预计2016公司净利润0.70亿,同比降9.3%,2017年净利润0.75亿,同比增7.1%,对应发行后2.19亿总股本,EPS 为0.32、0.34,对应发行价7.79元/股,PE 为24.37、22.75。首次覆盖,给予“增持”评级。

亚振家居:欧式家具龙头,募资加速产能渠道布局

类别:公司研究 机构:国金证券股份有限公司 研究员:揭力 日期:2016-12-08

投资逻辑

公司以沙发和橱柜作为核心业务:目前公司主导产品为“亚振”、“亚振·利维亚”和“亚振·乔治亚”品牌系列欧式风格家具。近年来收入保持稳健上升,公司整体毛利率维持较高水平且有小幅提升。

内外兼修,家具行业或迎双驱动时代:公司所在家具制造行业,现阶段处于平稳增长阶段。根据发达国家居民收入与家具行业市场需求之间的关系来看,国内家具市场需求存在提升可能。加之,我国人均家具消费仅为40美元,与发达国家相比水平较低。因此,国内家具市场具备充足潜力,或家具企业攻坚重点。在出口方面,前10月,家具出口金额累计增速下滑明显得到缓解。目前人民币又已进入贬值周期,家具出口存在回暖可能。

消费升级促进行业转型,中产崛起提振欧式家具需求:目前国内正经历第三次消费升级,消费者对于家具产品更加注重环保性和个性化。在此背景下,家具企业开始变革,一方面扩大品牌影响力。另一方面,全力改善自身生产能力和生产技术。同时,使用绿色材料大力提升家具产品环保属性。各公司通过快速开店、打造在线交易和设计平台等方法,实现线上线下交互模式。在行业转型的过程中,存在资源短缺的中小家具企业可能被淘汰,行业集中度有望得以提升。欧式家具作为家具产品的重要品类,因其设计出众、制作精良,且具有较高附加值,而深受中高收入人群喜爱。根据调查数据显示,中国富裕和中产群体拥有较大基数且增长明确。因此,今后欧式家具的需求也将伴随富裕和中产人数的增加而放量。并且欧式家具未来持续提升的环保属性,以及更加时尚年轻的设计风格,也将有可能扩大潜在消费群体。

家具行业平稳增长,欧式家具前景看好:今年十一期间,地产行业迎来调控,楼市开始降温。但作为地产后周期行业,调控对于家具行业的影响,目前仍需传导时间,短期将不会显现。另一方面,家具行业市场需求已有向“二手房”和翻新房领域转换趋势,行业中长期仍有充足市场需求。此外,婚姻登记对数增加,延展了行业潜在需求,城镇化推进也将间接催生新的市场需求。

公司品牌优势突出,制造工艺精湛,渠道铺设广泛。亚振家居多次获得国内家具行业重要奖项,并数次亮相国际“舞台”,品牌知名度较高。目前公司正阶段性开拓海外市场。凭借精准产品定位,公司全面覆盖中高端欧式家具市场。公司依靠“机械+人工”的制造模式,在保证产品独特性的同时,也使得附加价值得到大幅提升。渠道推广方面,公司采取了“以点带面”的策略。在控制销售成本的前提下,将品牌影响力和渠道覆盖范围最大化。目前公司已覆盖全国80多个城市,共开设店面170余家。未来,公司希望借助资本市场,实现销售网络加密,并打造信息化家具生产销售模式。

估值和投资建议

我们预测公司2016-2018年完全摊薄后EPS分别为0.28/0.34/0.45元/股。公司是欧式家具领先品牌,IPO募投项目达产后将大幅扩充公司产能,进一步巩固竞争优势,公司估值应参考上市家居龙头公司。我们给予公司2017年PE 40倍,对应目标价为13.5元/股。

风险

上游原材料价格波动;新房和二手房交易量大幅减少;生产模式导致工期延长;IPO募投项目建设和达产进度不达预期。