三年半以来最大IPO 东方证券今日上市定位分析

中国证券网讯 上交所19日晚间消息,东方证券股份有限公司将于3月23日(周一)登陆上交所上市交易。

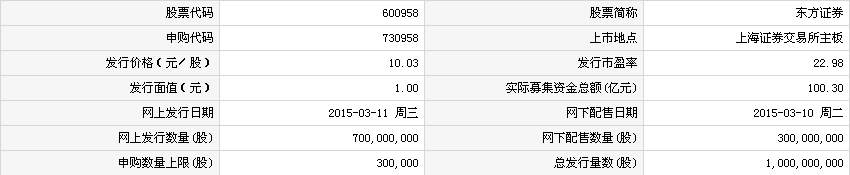

本次东方证券共发行10亿新股,公开发行后总股本52.82亿股,股票代码为“600958”,发行价10.03元/股,募资规模达100.3亿元,为2011年9月中国水电以来最大IPO。

【定位分析】

发行状况

申购状况

公司简介

东方证券以及子公司业务范围涵盖证券经纪、证券自营、投资银行、资产管理、期货经纪、融资融券、直接投资、另类投资等业务,并通过全资子公司东方金融(香港)拓展境外证券及期货等业务。此次募集资金总额在扣除发行费用后,全部用于补充公司资本金,补充公司营运资金,以扩大业务规模,优化业务结构,提高公司的市场竞争力和抗风险能力。东方证券预计2015年一季度净利润将较2014年同期增长80%-140%。

机构研究

东方证券:投资业务弹性较大的中大型券商

类别:公司研究 机构:安信证券股份有限公司 研究员:衡昆 日期:2015-03-13

公司投资业务弹性较大。自营业务是公司的核心业务,投资收益已成为其最重要的收入来源。据WIND统计,2012年、2013年和2014年,公司自营业务收入(投资收益与公允价值变动收益之和)分别为13.44亿元、22.73亿元和40.42亿元,占营业收入比例分别为56.44%、70.07%和73.50%。公司2012年、2013年和2014年自营规模分别为239.84亿元、320.49亿元和395.66亿元,平均增速为28.44%。东方证券自营业务收入占比明显高于行业平均水平,因此东方证券业绩弹性较大。

盈利预测和估值:从资产规模和收入规模上看,目前东方证券和方正证券、光大证券相当,当前光大证券市值786亿元,方正证券总市值为1037亿元,因此东方证券合理市值应该介于光大证券和方正证券之间。

按照PE估值法,当前券商板块平均市盈率为38倍,中大型券商的市盈率略低于市场平均水平,考虑到东方证券的资产规模和市场地位,给予34倍的P/E进行估值,公司合理的市值970亿元。

按照PB估值法:当前券商板块平均市净率为3.83倍,根据东方证券的经营状况和财务数据,给予4.4倍的市净率进行估值,公司合理的980亿元。

分业务倍数法:将东方证券的主要业务分为经纪业务、投资银行业务、期货业务、资产管理业务、国际业务、基金业务、直投业务以和金融资产净值等方面,以各项业务的净利润和成本投入为基数,分别给以25倍、18倍、20倍、0.03倍、1.1倍、1.1倍、1.1倍和1.05倍,最终估值结果为964亿元。

综合来看,我们预计东方证券市值大概范围为960亿元-1020亿元,对应的上市价格区间为18.18元-19.31元。

风险提示:交易量持续萎缩的风险;佣金费率持续大幅下降的风险;自营投资收益波动性较大。

东方证券:资本投资出众,资本中介存潜力,募资助力大买方

类别:公司研究 机构:广发证券股份有限公司 研究员:张黎,曹恒乾,李聪 日期:2015-03-11

投资亮点:资本投资出众,资本中介存潜力,募资助力大买方

1、资本投资能力出众,成熟投资团队增强盈利稳定性。东方证券自营及资管业务均保持着行业领先优势。近年来,自营收入稳步攀升,资管业务主动性产品规模持续增长,成熟、稳健的投资团队增强了自营、资管业务盈利的稳定性,如公司资管团队拥有超过15年的投资管理经验。此外,公司集团化、多元化的买方业务布局,进一步强化公司投资能力方面的既有优势。

2、资本中介存在提升潜力,募资助力缓解资金瓶颈约束。截至2014年末,公司权益乘数高达5.77倍,已接近现有监管标准的6倍上限,资金瓶颈额已成为两融、股票质押回购等资本中介业务发展的一大约束。IPO募资将有效增强公司资本实力,助力做强资本中介等大买方业务。

3、区位优势、政策环境有利于公司获取更丰富资源。近年来,国务院、上海市委、市政府通过多项政策,力图加快上海多层次资本市场体系的建设,为具有较强行业竞争力的金融企业创造发展壮大的条件。政策的支持为东方证券的发展营造了良好的金融环境,有利于公司在金融改革、开放、创新方面争取先行先试的机遇。

公司简介:投资能力突出的综合类券商

公司是植根于上海的大中型综合类券商。根据近两年中证协的统计数据,公司多项指标市场排名稳中有升,整体发展势头稳健。其中,2013年,公司总资产在全部券商中排名11位,净资产排名11位,净利润排名13位。

发行简介:参考历史经验,预计发行价格10.03元/股

参考招股说明书,本次计划公开发行不超过10亿股人民币普通股,占发行后总股本比例不超过18.93%,预计募集资金总额100.3亿元。参考近期发行的国信、东兴证券历史经验,我们预计东方证券发行价格为10.03元/股。

盈利预测与价值分析:合理每股价值18.40元

考虑IPO业绩摊薄影响后,预计2015-16年每股综合收益为0.68、0.83元,预计2015年末BVPS为6.01元。根据测算相对估值与分部估值结果,保守预计公司合理每股价值为18.40元,对应2015-16年PE为27、22倍,15年PB为3.0倍。

1、相对估值:参考可比上市券商,预计公司合理每股价值为18.40元。

2、分部估值:重资产业务合理价值364亿元,轻资产业务给予25倍PE估值,对应公司合理每股价值为18.58元。

投资建议:看好公司大买方业务发展空间

1、降息周期之下,居民财富管理意识增强将驱动资管业务加速扩容。

公司领先同业的资管业务综合实力,以及基本形成的金融控股集团格局,将为未来打造“国内一流的资管公司”这一目标,提供强劲助力;

2、公司IPO之前财务杠杆已接近上限,资金紧张导致两融份额显著低于经纪份额,随着IPO资金到位,公司有望更快将募资转化为盈利增长;

3、参考前述的合理每股价值18.40元,而预期发行市盈率对应发行价格为10.03元/股,距离合理每股价值预计仍存较大的提升空间。

风险提示:市场成交金额下降、券商牌照放开风险