2月11日岭南园林申购指南

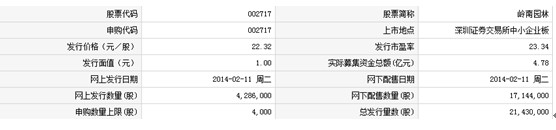

中国证券网讯(记者 曾雯璐)岭南园林此次发行总数为21,43万股,网上发行4,28.6万股,发行市盈率23.34倍,申购代码:002717,申购价格:22.32元,单一帐户申购上限4,000股。

基本信息:

公司简介:

岭南园林主营园林工程施工、景观规划设计、绿化养护和苗木产销等。公司产业链完整,拥有国家城市园林绿化一级资质和风景园林工程设计甲级资质。公司市政园林和地产景观两大业务板块发展均衡,历年市政园林业务占比约在60-70%之间,公司同时也是华南地区率先向省外扩张的大型园林企业,2012年收入规模约7亿,综合竞争力处行业第6名。截至2013年6月,公司华南区域外收入占比达76%,在北京等14个区域设有分公司,未来有望持续深化全国布局。

机构观点:

国泰君安:岭南园林建议询价区间为29-31元

岭南园林在园林行业综合榜单中排名第五,具备园林绿化施工一级、设计甲级资质;已经形成“园林研发—苗木种植—景观规划设计—工程施工—绿化养护”的完整产业链。

公司发展的驱动因素包括:(1)园林业务占用一定资金,上市获得资金有望促发盈利提升;岭南在市政领域地位较高,上市更添品牌优势。(2)生态文明建设环境促发全国百个生态园区建设,市政景观与生态修复等领域发展趋势向好。(3)地方债审计初步结果偏正面,有利于园林发展。

投资建议:预测岭南园林2013-2015年公司的收入分别为8.07、10.74及14.2亿元,同比分别增长14.8%、33.2%及32.2%;归属母公司净利润分别为0.95、1.33及1.78亿元,同比分别增长14.7%、40.1%及34.0%。考虑到岭南园林在市政园林行业的丰富经验、资深的品牌优势以及上市后利润增速的提升预期;参考已经上市园林企业的相对估值对比,我们认为,岭南园林上市后的合理价格估值区间预计为2013年25-30倍PE,对应的发行后市值为24-28亿,对应合理定价区间29-35元,建议询价区间为29-31元。

假设最终发行价为30元,对应2013年PE估值26倍,考虑25%公众持股比例,对应新发行新股数量为700万股,老股出售1350万股,合计股本8200万股。参考我们2013-15年归属母公司净利润分别为0.95、1.33及1.78亿元的预测,对应EPS分别为1.15、1.62、2.17元。

风险提示:地方政府资金长期紧张增加市政项目回款风险。

上海证券:岭南园林建议询价区间为7.64-9.16元

公司目前主要从事园林工程施工、景观规划设计、绿化养护和苗木产销等主营业务。已获得“城市园林绿化壹级资质”和“风景园林工程设计专项甲级资质”,拥有集“园林研发—苗木种植—景观规划设计—园林工程施工—园林绿化养护”为一体的完整产业链。为国内园林绿化行业的领先企业之一,企业综合竞争实力位居同行业前茅。

“十二五”期间中国生态环保投入将达到3.4万亿元,城镇化进程的不断推进和房地产市场的发展将带动园林绿化市场的发展。公司上市后,将解决资金和苗木瓶颈,强化其对BT项目的拿单能力,提升品牌形象,有望进入加速发展期。

公司的竞争优势有:1)较强的抗风险能力和可持续发展的优势;2)较强的设计施工一体化能力的优势;3)跨区域经营能力优势。

投资建议:给予公司13年每股收益24倍市盈率这一估值水平较为合理,以该市盈率为中枢且正负区间为20%的公司合理估值区间为20.52-24.62元,相对于2012年的静态市盈率(发行后摊薄)为24.86-29.83倍。

由于新股发行价格由项目资金需求量、新股发行费用和新发股数确定。假定公司发行2500万股新股,则公司总股本为10000万股,公司本次募集资金额为2.10亿元,据此推算发行价格为8.40元,据此推算折扣率为62.78%,假设以8.40元作为询价中枢的话,考虑20%的询价区间,我们建议设定询价区间为7.64-9.16元。