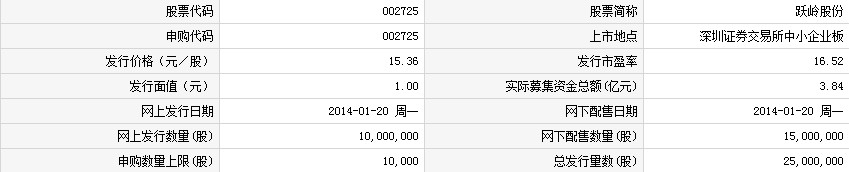

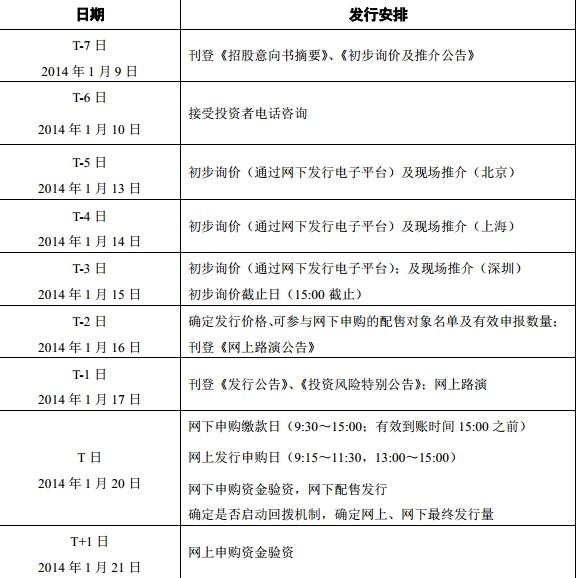

1月20日跃岭股份申购指南

中国证券网讯(记者 曾雯璐)跃岭股份此次发行总数为25,00万股,网上发行10,00万股,发行市盈率16.52倍,申购代码:002725,申购价格:15.36元,单一帐户申购上限10,000股。

【公司简介】

公司主营铝合金车轮的研发、设计、制造和销售。林仙明、钟小头、林万青、林信福、林申茂、林平和林斌为发起人,目前注册资本为6,000万元。公司目前来自俄罗斯、南非、印度等国的销售占比超40%,来自欧盟的销售占比约为9%。公司主要出口目的地为经济增长较快的发展中国家,其国内汽车销量和保有量均处于快速成长期。

【机构观点】

中信建投:跃岭股份建议定价区间为12.5-13.4元

公司产品基本全部用于AM市场。2013H1公司收入国外AM市场占比96.6%,国内销售占比3.4%,且主要国内销售均最终转为外销AM。目前海外市场大约保有7.2亿辆乘用车,每年对AM铝合金车轮的需求规模约为150亿元。

国内法规对汽车换轮管理严格,相应市场较小,但每年仍有约15亿元的AM市场铝合金车轮需求,而且随着国内乘用车保有量的增加,这一市场也在持续增长。

公司目前来自俄罗斯、南非、印度等国的销售占比超40%,来自欧盟的销售占比约为9%。公司主要出口目的地为经济增长较快的发展中国家,其国内汽车销量和保有量均处于快速成长期,为公司产品销量的增长提供了较大的空间。

铝合金车轮生产具有明显的规模效应。目前中国已是全球最大的铝合金车轮生产国,公司产能国内排名第5,而AM市场产销量已是国内排名第一。

公司具有弹性设计和生产能力,将规模优势和定制化生产做到了有效的统一。公司每月推出新产品30款左右,也随时可以接受数十到数十万级别的订单。

公司在剔除亏损的摩轮项目后,盈利能力稳定提高,2010-12年毛利率分别为19%、21%、25%。2013H1公司毛利率增至26%,高出行业平均3-4个百分点。2010-12期间费用率为10%、9%、10%,基本保持稳定。

投资建议:预测公司2013/14/15年发行摊薄后EPS分别为0.96/1.20/1.48元,对应2013年13-14倍PE,发行价格合理区间为12.5-13.4元。

主要风险:1、俄罗斯等主要客户国反倾销。目前公司销售收入中约30%来自俄罗斯,如果俄罗斯实施反倾销措施,将对公司盈利有较大影响。2、人民币升值。人民币升值将影响公司产品在海外的性价比。

东兴证券:跃岭股份建议询价区间为20.35-22.74元

与终端消费联系紧密,铝轮出口AM市场将保持稳步增长。未来7年内全球汽车保有量仍将继续增长近20%,到2015年,全球汽车保有量将从2007年的近9.2亿辆增至11.2亿辆左右。随着未来汽车保有量的增加和消费者对个性化的追求,全球AM市场对汽车零部件的需求将不断增加,AM的市场前景也将更加广阔。

我国汽车轮毂价格优势明显,在海外AM市场具有很强的竞争力。由于铝合金车轮产品的技术附加值较其他高科技产品低,且国内产品在国际市场的价格优势依旧明显,因此我国生产的铝合金车轮产品具有较强的国际市场竞争力,国外AM市场对我国铝合金车轮产品的市场需求与日俱增募投项目将显著提升公司产品竞争力。

本次募集资金投资项目达产后,新工艺生产的15-24寸铝合金车轮产品生产成本较本公司现有同类产品约高出10%,而目前市场上采用旋压制造技术生产的15-24寸铝合金车轮产品销售价格较本公司现有同类产品高出约20-35%,新产品具有较好的利润空间。

国内、国际市场两条腿走路值得期待。在国内AM市场方面,随着国内汽车工业快速发展和汽车保有量的相应增长,国内AM市场的需求量将快速增长,为公司开拓国内市场提供了有利的市场条件。公司将在维持和现有经销商合作基础上,主动谋求与在国内各区域内有网络资源优势的一级经销商的合作,扩大合作范围,加强品牌宣传力度,逐步建立和完善销售服务体系,拓展销售渠道,力争使公司在国内AM市场的销售实现较大突破。

投资建议:预计公司13、14、15年摊薄后每股收益为1.11、1.33、1.56元,合理价格在23.94元左右。建议一级市场询价区间为20.35-22.74元。预计上市首日价格区间在22.61—25.27元的范围。