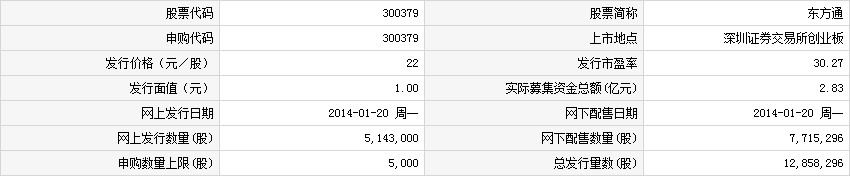

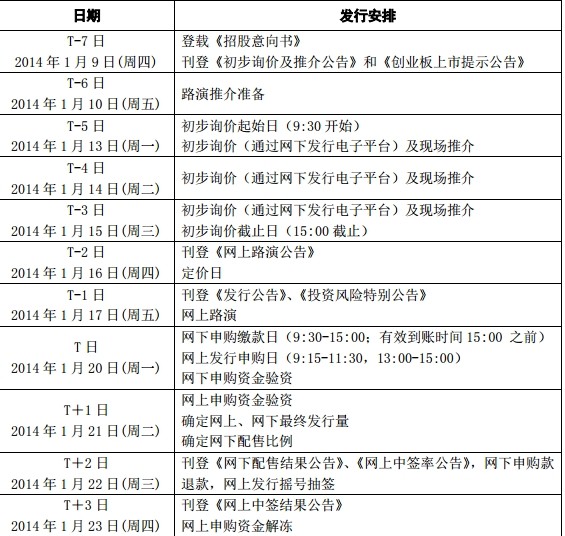

1月20日东方通申购指南

中国证券网讯(记者 曾雯璐)东方通此次发行总数为12,858,296股,网上发行5143000股,发行市盈率30.27倍,申购代码:300379,申购价格:22.00元,单一帐户申购上限5,000股。

【公司简介】

东方通自1997年成立以来一直专注中间件业务,是国产中间件软件行业龙头。中间件是一种应用于分布式系统的基础软件,位于应用与操作系统、数据库之间,主要用于解决分布式环境下数据传输、数据访问、应用调度、系统构建和系统集成、流程管理等问题。公司各项技术均处于行业前列,获得多项国家和行业层面的奖项。2009年以来公司营收保持年均44.07%的高速复合增长,彰显良好的成长性。

【机构观点】

国泰君安:东方通建议询价区间为21-30元

公司是国内中间件厂商的领先者。①拥有满足不同企业级应用需要的中间件产品。公司已形成完整的中间件产品体系,据计世资讯统计2012年在国内市场份额为6.8%,在国内厂商中居领先位臵。②客户以大央企、各级政府和地方企业为主,优势行业集中于政府、电信、交通和金融,2012年来自上述优势行业共贡献85.7%的收入。③来自大客户的平均创收逐年上升,深挖客户需求能力强,以典型大客户中国移动为例,2010年公司来自中移动的收入为484万元,两年后收入即破千万,增长显著。

其成长性有望来自三方面:①中间件产品销售渠道的扩张。公司利用此次募集资金扩建营销服务平台,将拓展公司客户接触和服务渠道,提升整体销售能力。②公司作为国内中间件厂商的优秀代表,有望借推进国产软件的东风提升市场份额。③借助中间件产品积累的客户资源拓展公司业务领域,有望跨入市场空间更大的应用软件领域,实现经营业绩的持续增长。

募集项目是公司产品竞争力和未来成长和盈利能力的重要保障。公司计划募集资金1.12亿元,主要投向Tong系列中间件产品升级和营销服务平台扩建。一方面,新产品对持续满足客户需求和扩展市场至关重要,另一方面,销售能力是软件产品公司最重要的素质,对公司未来持续扩展新客户、更好服务老客户有积极作用。

投资建议:我们预计2013-15年公司净利润分别为4460/5374/6145万元,同比增长11.5/20.5/14.4%。目前A股计算机应用公司2014年动态PE均值为33倍,中位数为30倍,考虑公司成长性和标的稀缺性,我们认为公司合理定价区间在22-32倍,对应股价为23-35元,建议询价区间为21-30元,对应2014年动态PE20-28倍。

风险提示:人力成本上升对净利影响较大;以系统集成商销售为主的销售模式风险;中间件市场空间较小或影响未来成长。

安信证券:东方通建议询价区间为21.4-23.7元

公司主要从事中间件产品的研发、销售和相关技术服务。中间件是一种应用于分布式系统的基础软件,被列为与操作系统、数据库并重的基础软件之一。公司主营业务保持高增长态势,2009-2012年,公司的营业收入和净利润分别保持44.1%和35.9%的年均复合增速。2012年,公司实现营业收入1.55亿元,净利润4002万元。

中间件是信息化建设的重头兵,国产化趋势明显。中间件作为大型网络应用系统开发、集成、部署、运行和管理的关键支撑软件,我国信息化建设的不断深入为中间件产业发展带来了十分广阔的市场前景。我国中间件市场的重点厂商包括IBM、Oracle、东方通、金蝶等,近年来,随着国内厂商技术水平的不断提升,本土化优势开始显现,越来越多的用户开始选择国产中间件;与此同时,棱镜门事件为信息安全敲响了警钟,中间件作为关键支撑软件,其国产化将是行业的必然趋势。数据显示,2010-2012年,IBM和Oracle的市场占有率合计分别为72.9%、70.0%和67.9%,呈现逐年下降的趋势。

经过多年的技术和服务积累,公司与国外中间件厂商的差距已经很小,在国产中间件中首屈一指,其“Tong”品牌系列产品TongLINK/Q、TongEASY、TongWeb等均具有较高的市场知名度,品牌效应已经树立。同时,其第二大股东东华软件是国内最优秀的系统集成商之一,因此比起竞争对手,公司拥有很强大的资源和渠道优势,利于不断扩大市场份额。计世资讯数据显示,2010-2012年,公司中间件产品的市场占有率分别为4.8%、5.4%和6.8%,连续在国内中间件软件企业中排名第一。

投资建议:预计公司2013-2016年营业收入分别为1.98亿元、2.53亿元、3.22亿元和4.10亿元,净利润分别为4418万元、5363万元、6914万元、8557万元,EPS分别为0.98元、1.07元、1.38元、1.70元(2014年发行,以发行市盈率20倍计算,公司将新增股本522万股)。我们参照可比上市公司的估值水平,综合考虑公司的成长性、此次发行的政策和市场环境,给予公司2014年20-22倍PE,建议询价区间21.4-23.7元。

风险提示:中间件市场容量较小的风险;坏账风险;竞争加剧导致毛利率下滑风险。