2016年A股投资不可不知的10个可能趋势

导读:

转眼间,距离2016年越来越近。赶着岁末的节点,近期将新财富五大策略分析师和宏观债券两位头牌的2016年策略报告看了一遍,整理出10大趋势,希望对你有用。

1资产荒下继续低利率

资产荒 这也许是所有投资者在2016年必须要继续面对的最大困境。

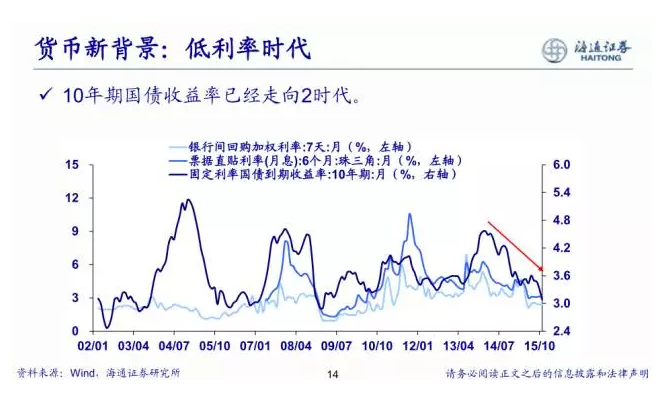

是的,整个2015年,市场利率大幅下降,不仅在于央行的连续降息,更在于最重要的10年期国债收益率大幅下降,这意味着各类固定收益相关的理财产品收益也跟随直线下降——A股在2015年上半年有一波大行情,与此也是大有关系的。

低利率其实是市场的表现,背后根本是实体经济疲弱之下,资金无处可去,出现了“资产荒”,资产少资金多,利率自然大降。

放眼2106年,这一趋势恐怕依然不会改变。

低利率+资产荒,对股市绝非坏事。

1.降低上市企业财务负担

一方面,降息意味着上海市公司的财务成本降低,每年好歹能节省些利息开支。

姜超的一张图表,谈的也是这个问题。

2.资产间轮动新格局

当然,降息的好处不仅于此。根本上是在资产荒的情况下,市场看待股票的视角也会发生变化。这个问题上,海通的首席债券分析师姜超有一张很直观的图表:

资产荒下的轮动格局,也许是2016年分析A股的基本框架——必须考虑债市、汇市乃至房市,才能综合考虑股市的何去何从。

所以,接下来先让我们看看一些会影响A股的外部因素。

2美联储超预期易出黑天鹅

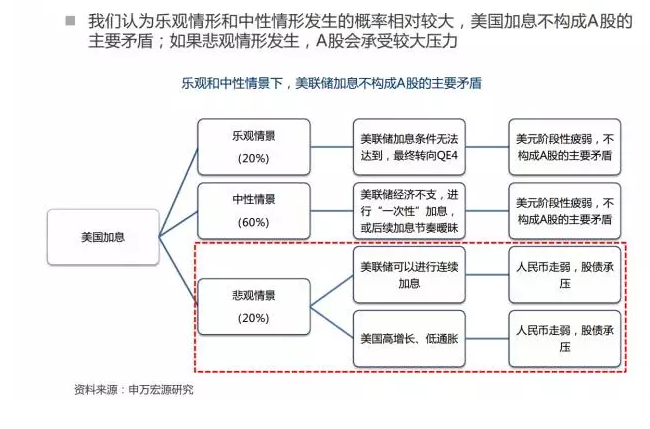

放眼全球,2016年最具悬念的事件是什么?如果你看过我前几天参加花旗财富论坛的那个PPT精要,就会知道必须是 美联储加息进程。

2015年12月,美联储加息,这个已经是既成事实了。但是2016年,加几次息,怎么加息,恐怕全球都没底,美联储自己内部怕是都还在纠结分歧中。如果步子太大,超乎了市场的预料,那就麻烦了。

下图是申万宏源王胜的一个情景预测:

所以,我们要密切关注明年美联储加息的进程——如果美元加息快了,人民币贬值以及资金流出的压力就大了,间接地对A股压力也会增大——虽然这个几率很小。

我们只能希望美联储步子稳健些,千万别给A股添乱。

3汇率阶段性贬值

2015年8月11日人民币对美元的一次性大贬值,让市场闻到了贬值的味道。也许,人民币长期升值通道已经打破,贬值或者大幅震荡将成为新常态。

正因此,在谈及2016年A股的时候,人民币汇率成为无法回避的话题。

交银国际的首席策略分析师洪灏更基于美元的17年周期,认为2016年仍是强势美元主导下的市场格局:

美元具有一个独特的 17 年周期:它往往会在周期的头六年里走强,然后在随后的十年里走软。

当美元强势在头六年年底接近顶峰的时候往往伴随着危机。或者换另一种说法:美国的经常帐户改善意味着美元流动性短缺,同时美元走强。随着危机的恶化,美国必须使用其经常性帐户作为提供系统流动性的管道。

随后,由于美国的经常性帐户恶化,美元走弱,世界将经济逐渐恢复正常。2016 年正是美元强势的第六个年头。

随着中国改革的深化,去杠杆和淘汰过剩产能的进展,一个全球流动性事件将加剧来年中国必须面对的复杂性。

4增量资金陆续有来

谈美联储加息,谈汇率,都是担心资金的流出。

当然,凡事都是双面性。虽然汇率为A股资金流出带来隐患,但是A股整体依然有许多潜在流入的资金,正是这些资金的虎视眈眈,使得2016年的A股整体应该不会太坏——毕竟对这些资金,大跌的A股反而是平添低息的好机会。

整体来看,2016年的增量资金,来源有好几种:

1)低利率下理财转过来的资金

2)海外资金

3)政策红利放行的新资金

从上述潜在增量资金来源我们可以看到,相比2015年上半年杠杆资金为主要增量资金不同,2016年的增量资金几乎都来自相对保守的来源,这或许将是影响2016年A股热点板块的一个重要因素。

5慢牛行情 震荡加剧

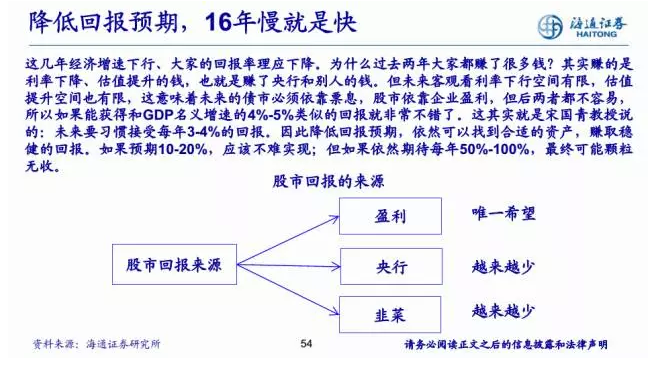

纵观各家明星分析师对2016年的观感,普遍认为2016年将是个慢牛行情,过程也许会有大幅波动,但最终涨幅主要依赖盈利推动。

无论是美联储、人民币汇率还是改革进程,每一个都是大事件,大量事件的不确定性,必然导致大波动——所以分析师们普遍预计市场波动加大。

但波动容易刺激,但是要推动A股长期向上,归根到底得有力量支持。放眼股票,不外乎P/E和E。P/E就是市盈率代表了估值,这是市场给单位盈利愿意给出的估值倍数,市场越红火,估值越高。

但经历了2015年的股灾,市场普遍不太相信P/E还有大幅攀升的可能。在这样的前提下,P也就是股价要上涨,就只能靠E也就是盈利的上升,但经济不景气下总体盈利不可能有大涨,所以就导致估值最终可能只是小幅上涨,也就是慢牛。

姜超有一张图超级形象:

6希望还在春天里,一季度看好

如果A股2016年涨幅有限波动巨大,那么显然在2016年要做好A股,择时很重要。

总体来看,分析师普遍对2016年一季度报以厚望,看好春季行情。

比如张忆东说:

行情大箱体震荡:一季度行情相对看好,二季度注意风险。2016 年二季度开始,行情不确定性增大,调整压力较大。

不确定性因素包括:

①“两会”之后,供给端结构性改革发力,有破有立,局部释放各种风险;

②经济层面的不确定性加强, 上半年经济增速继续寻底;

③外部环境(美联储、欧洲等)不确定性上升(尤其是美联储每个季度末议息会议)。

其实,如果你之前见过我之前的黄金半年和易跌半年的区分,你就会知道大家看好一季度是很正常的,毕竟这是历史上A股的最佳季度——哪怕无脑年年看好一季度,表现也不会太差。

7供给侧改革不可不知

上面谈的是宏观大格局,接下来我们就要进入A股的微观层面了。

从2015年的11月开始,一个新名词在专业投资者中广泛传播,那就是: 供给侧改革。

这是2015年末的一个新提法,张忆东有一张很形象的文字对比图,轻重你是一目了然。

我看过不少供给侧改革的相关研报,其实供给侧改革是一个巨大的框,产能出清是,公共服务基建是,新兴产业是,反正提升需求质量的都算——理论上这其实意味着供给侧改革作为主体和概念比较含混。

但是,再含混架不住顶层未来时不时提及这个概念,以及时不时出利好。所以,在2016年,你至少得懂什么是供给侧改革。

8传统蓝筹高息股或受捧

如果要说2016年,什么是我个人最看好的新概念,还得算蓝筹高息股。

就像前面说的,眼下是一个低息环境,大家都在寻找高收益的来源——但与此大量稳健资金又不像冒太大的风险。

怎么办?高息股从来就是一个解决方案,类似高速公路、公用事业这样相对平稳派息又慷慨的企业,就会成为类债券的选择。

更何况,高息股如今还能打新,虽然打新收益也许不高(后面会专项提到),但能有3-4%的额外收益也是好的。派息3%到4%,打新3%到4%,这就是6-8%,如果再盈利略微上行,对稳健资金就算很不错的选择了。

下面是申万的一张高息股列表,仅供参考:

9科技股依然有炒头,模糊的贵依然有噱头

虽然看好高息股,但不等于我认为2016年以TMT科技股为代表的成长股会没机会。

在2015年,我多次说过这样一个观点:模糊的贵,总比精确的贵好。

大蓝筹贵不贵,其实很直接,因为A股H股比价在那里,是贵20%还是贵40%,恒生AH股溢价指数一目了然,这就是精确的贵。

但是科技股呢?100倍市盈率算不算贵?1000倍呢?如果你买到10年前的腾讯,恐怕又不算贵,所以这个数字看着吓人,却是模糊的贵。

炒股,想象力很重要。只要能想象,就能继续炒作下去,TMT科技股等成长股,有着无限想象力,即使999个烂掉死掉,成功并辉煌的那个依然可以鼓舞资本去寻找下一个1%甚至1‰,这就使得高估值游戏可以继续。

而这种想象力游戏,在张忆东看来,低息环境尤其需要:

纳斯达克指数和科技类初创公司的高估值,体现了低利率环境下投资者对于创新的风险偏好。

当前, 美国劳工每小时产出指数同比仍处于低位,显示劳动生产率恢复较慢, 至少和上世纪 90 年的新经济创新时代不可同日而语。 在经济差而利率低的阶段, 资本市场更注重科技创新, 往往给予创新企业更多的估值溢价。

10现代服务业大受关注

要说供给侧改革里面比较新的概念,其实就要数现代服务业了。其实这个不仅是政策需求,人口结构也有这样的需求。

荀玉根指出:

生命行为周期理论显示,人在25-40岁主要需求是地产、汽车等耐用消费品,而40岁后转向服务类需求 。

过去10几年中国人口年龄平均数处于30-40岁,这决定了资本密集型产业是主导产业,而现在人口年龄平均数超过40岁,居民需求转向服务业,轻资产行业占比上升,改善资金供需,这与1980年代前后日本、台湾相似。

老实说,现代服务业范围太广,无数细分领域。这块可以参考王胜的ShareN图,很有意思,相关的报告建议也细读一下。

最后的最后,附上一张申万制作的2016年年度大事件,各个时间节点,各位多参考:

本文来源:earletf (有删减) 文丨张翼轸