估值合理 债市仍具较高配置价值

□李慧勇

自4月底以来,伴随着债券市场的调整,大部分债券品种收益率回到甚至超过了去年年底的水平,通过对经济基本面、债券收益率历史分位数水平、比价效应和机构投资行为的分析,在目前的收益率水平上,债券具有较高的配置价值。综合考虑风险资本占用、各种税费后,当前10年期国债性价比高于贷款。对于负债稳定的长线资金,目前仍是配置债券的较好时点。

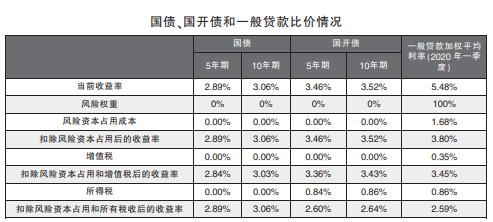

数据来源:Wind 注:风险资本占用成本=资产风险权重*资本充足率*ROE;增值税及附加税率:6.34%;所得税率:25%。

今年以来,债券市场整体呈现V型走势,收益率先下后上,截至7月13日,大部分债券品种收益率回到甚至超过去年年底的水平。具体来看,1月至4月,由于新冠肺炎疫情发生,市场风险偏好快速回落,债券收益率曲线呈现陡峭化下行。自4月底以来,随着金融和经济数据持续回暖,央行货币政策开始展现定力,叠加地方专项债和抗疫特别国债大量发行,市场资金利率开始回升,债市震荡下行,10年期国债和国开债收益率分别上行61BP和72BP至3.06%和3.52%。通过对经济基本面、债券收益率历史分位数、比价效应、机构投资行为的分析显示,当前债券市场仍具投资价值。

债券收益率历史分位数情况

目前,国债和国开债绝对收益率处于历史较低水平,但是考虑到当前所处的经济环境,估值相对合理甚至偏高。截至7月13日,1、3、5、7、10年国债收益率的历史分位数分别为25%、32%、26%、24%和15%,同期限的国开债收益率的历史分位数分别为30%、38%、31%、32%和16%。而2019年四季度实际GDP增速、名义GDP增速、工业增加值增速、固定资产投资增速和名义消费增速分别位于历史0%、11%、18%、14%和3%的分位数水平。综合考虑到新冠肺炎疫情的影响,未来潜在经济增速的变化,目前国债和国开债估值处在相对合理、甚至略偏高的水平。

债券相对价值分析

1.相对贷款价值

贷款在商业银行的资产配置中处于第一顺位,主要是因为贷款可以派生存款,但贷款同样也会产生不良贷款,商业银行作为自负盈亏的市场化主体,需要在发放贷款和利率债投资之间权衡取舍。经过5月份以来的大幅调整,综合考虑风险资本占用、各种税费后,当前10年期国债性价比高于贷款,考虑到二季度贷款利率大概率仍在下降,国债的优势将更加明显,而国开债和贷款对银行的吸引力差别不大。

在2020年一季度,一般贷款加权平均利率为5.48%,处于历史2%的分位数水平(2008年以来),考虑到二季度仍有下降空间,目前一般贷款加权平均利率基本处于历史最低水平。5年期国债和国开债收益率分别处于历史26%和31%分位数水平,而10年期国债和国开债收益率分别处于历史15%和16%分位数水平,均明显高于贷款利率历史分位数水平。

2.债券收益率相对负债成本利差情况

4月份以来,银行间流动性出现边际调整,叠加地方政府专项债和抗疫特别国债集中发行,货币市场利率DR007中枢向政策利率(7天逆回购利率)回归。考虑到流动性并未真正收紧,未来DR007继续大幅走高的概率较小,预计将围绕7天逆回购利率小幅震荡。

DR007可以看作国债持有者的融资成本,当10年期国债收益率与DR007的利差较大且稳定的时候,投资者对国债的配置需求也会较大。2015年以来,10年期国债收益率与DR007的利差均值在68BP,目前为87BP,位于68%分位数水平,高于历史平均水平。

1年期MLF利率可以看作银行负债的边际成本,如果10年期国债收益率高于1年期MLF利率,则银行配置10年期国债的需求也会上升。在2019年以来的大部分时间里,10年期国债收益率均低于1年期MLF利率,而最大利差仅13BP,目前该利差为11BP,从这个角度看,10年期国债收益率继续上行的空间不大。

3.中美国债利差情况

截至7月10日,中美1年期国债利差为207BP,处于历史72%分位数水平,而中美10年期国债利差为238BP,处于历史最高水平。今年上半年,境外机构对中国国债和政策性金融债的增持规模分列各类机构的第二位和第三位,预计在可观的利差和人民币汇率走强的情况下,后续境外机构配置需求有望持续增加,并进一步压低国内债券收益率。

4.股债比价情况

7月以来,股票和债券呈现很强的“股债跷跷板效应”,股票价格上涨、债券价格下跌。股市上涨主要从以下路径影响债市:股市快速上涨,赚钱效应显著,风险偏好提升,居民赎回债券基金和理财产品进入股市,而理财、债基的赎回导致债券被动抛售,加速债市下跌,进而使得理财产品净值下跌形成负反馈。经过债市的调整和股市的快速上涨,沪深300股息率与10年期国债到期收益率的比值已降至2015年以来的25%分位数以下,债券相比股票的性价比在明显上升。但考虑到目前股市赚钱效应的显现,未来股市上行的趋势仍有可能延续,因此仍将继续压制债市的表现。

机构投资行为分析

通过分析每月中债登和上清所债券托管数据的变化,可以了解不同机构对债券投资意愿的变化情况。

1.商业银行

4月份全国性商业银行对债券的配置力量较3月有所减弱,但从5月份起伴随着债市场调整,商业银行配置力量显著增强,6月份配置动能继续维持强势。全国性商业银行债券配置动能在4月份减弱可能有两方面的因素,一是利率债收益率降至低位后,受到负债成本的制约;二是信贷投放挤占配债空间。5月,商业银行进行了资产腾挪,减持同业存单,并增持地方债等利率债。6月,调整后的债券市场收益率水平对银行来说已经具备不错的配置价值,商业银行的买债动能环比继续增强。

2.保险公司

4月,随着债券收益率的走低,保险公司配置力量有所下降。5月,保险公司大幅增加地方债配置的同时较为罕见增配了136亿元国债,说明在债券收益率快速上行的背景下,保险公司配置意愿上升。6月,保险公司在大幅增加地方债配置的同时继续增持国债和政策性金融债。

3.广义基金和证券公司

4月,广义基金和证券公司债券配置向信用债倾斜,单月信用债增持幅度均创下近一年新高。5月,由于整体持仓规模上升,广义基金和证券公司债券配置动能减弱,在配置券种的选择上,重利率债轻信用债。6月,广义基金对信用债的减持规模扩大,而证券公司则小幅增持信用债。

4.境外机构

4月以来,境外机构持续买入利率债,4月至6月净买入量分别为433亿元、1120亿元和829亿元。其中,5月净买入量创了近一年新高,买入品种主要为国债和政策性金融债。对于境外配资型机构而言,收益率上行后的人民币债券在全球范围内的价值凸显,下半年境外机构买入人民币债券的金额或将进一步提升。

总体分析,随着债券收益率的上行,对于负债稳定的长线资金,目前是配置债券的较好时点,通过对债券托管数据的分析,我们发现5月以来,银行、保险、境外机构明显加大了对利率债的配置。但是对于交易性机构,考虑到货基、债基和理财资金搬家到股市的过程可能持续一段时间,仍需多看少动。

( 作者系华宝基金管理公司副总经理)