科创100ETF华夏为何雄踞年内新发基金“吸金”榜首?

截至11月30日,年内新成立指数基金共136只,其中最为“火热”的莫过于近期密集上市的科创100ETF。而在一众追踪科创100指数的产品中,最亮眼的当属科创100ETF华夏(588800)——自11月16日上市,短短半个月快速登顶“吸金”榜榜首,规模达到57.12亿元,份额、规模位居同类指数产品双第一。(数据来源:Wind,截至2023.11.30)

科创100指数为何成为“反弹急先锋”,自10月23日本轮反弹行情以来至11月末,累计涨幅超8%,领涨宽基。(数据来源:Wind,截至2023.11.30)超200亿的资金加注跟踪科创100指数的ETF产品,科创100ETF华夏(588800)在后发阵列中缘何扶摇直上,成交额持续领先,成为投资者布局掘金的新阵地?

资金纷纷布局

科创100魅力何在?

市场情绪缓步修复中,科创100一马当先成了资金的“心头好”。截至11月30日,布局科创100的ETF系列产品仅有9只,但规模已超200亿,这一片火热的景象距离指数发布还不到4个月。

细细分析科创100会发现这只指数集齐了中小盘、宽基、成长三大要素,再加上点科技“因子”,与当前市场适配度极高,也难怪资金“用脚投票”。

市场稀缺的科创板中小盘投资标的

自2021年春节后大白马跪地,中小市值风起。

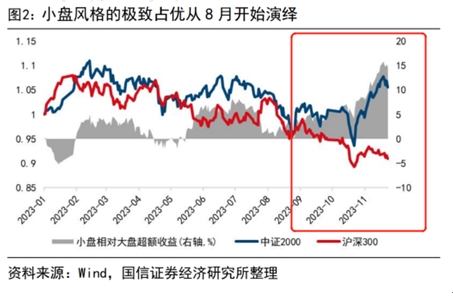

本轮小盘的极致占优从今年8月开始演绎。短期维度来看,虽说年末日历效应视角下大盘风格略微占优,但大概率不会发生大级别风格切换,更有可能的是大小风格轻度均衡。A股的大小盘切换历史表明当市场风格形成后,稳定性较强,从更长期视角看,当前我们或仍处于小盘长期占优的区间。

科创100是科创板第一只、也是目前唯一一只中小盘风格指数,具有明显的稀有性,风格更为“极致”,它的横空出世填补了科创板中小盘投资标的的空白,甫一出场就备受各方关注。

如果说科创50是科创板的“巨无霸”,抓龙头;那科创100则是“潜力股”,其成份股中近八成公司市值低于200亿元,有不少的“成长小牛”和“潜力新星”,指数有效代表科创小盘成长风格(数据来源:Wind,截至2023.11.30)。

两只指数互为补充,成为科创板投资的利器。

宽基捕捉反弹行情贝塔收益

市场在一波升浪之后再次来到交叉口,在调整徘徊中,宽基ETF持续“吸金”;市场信号也颇有深意——10月,中央汇金出手宣布购买ETF,多只宽基ETF成交额急剧放量。

宽基指数常常被当作实体经济的“晴雨表”,投资者选配宽基ETF不必纠结行业主题,也无需为选择赛道而犯愁焦虑,更不用担心个股“黑天鹅”事件。利用宽基ETF把握时序机会,是实现贝塔收益的良好工具。

在市场底部时刻,空气中充斥博弈反转的躁动,但新的主线逻辑又未演绎明朗时,宽基指数往往是首选。今年前三季度全市场权益ETF规模增长超4000亿元,机构客户主要借道场内ETF大幅流入,抄底属性明显(数据来源:Wind,截至2023.09.30)。

科创100相较其他板块A股宽基指数“科技感”更强,可以形成风格互补。从资产配置多元化的角度来讲,科创100ETF华夏(588800)不失为一个优质的底层资产之选。

成长风格的压制因素趋于好转

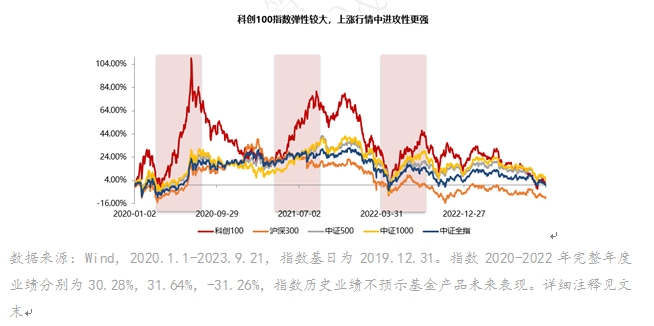

科创100聚焦高成长科创黑马,新锐成长的内核催生了更强的反转弹性。回望2020年中、2021年中和2022年中三段科创板走强的阶段,科创100的涨幅远超中证500、中证1000等成长性指数,在上涨行情中体现出冲劲十足。

当前美债收益率回落,海外流动性拐点出现;国内基本面三季度全A上市公司净利润增速成功实现由负转正,盈利底或已确认。内外部压制成长风格的因素均趋向好转。

后发疾驰

“顶流”如何炼成?

科创100ETF华夏(588800)自募集之日起,“顶流”气质就已显现。首募阶段,一共获得43,996户,共计38.95亿元申购,成为首募阶段认购户数最多,规模最大的跟踪科创100的指数产品(数据来源:Wind,基金公告,截至2023.11.09)。

自11月16日上市以来,科创100ETF华夏(588800)在成交额、换手率等方面持续领先,备受欢迎,日均成交额高达10亿元,在同类指数产品中居首,“顶流”号召力可见一斑。

高盈利属性

科创100近2年一致预期盈利复合增速达到47%,遥遥领先于上证50(6.48%)、沪深300(12.62%)、中证500(25.06%)、创业板指(31.26%)等一众主流宽基指数(数据来源:Wind,截至2023.09.30)。随着电子产业周期性需求回暖、医药行业企稳回升,科创板盈利有望逐步回暖,而前期承压较大的科创100指数具备更大的反转弹性。

调整较充分,已到高性价比区间

时间维度上,科创100在2020年7月14日创下指数发布以来的最高点2146.77点,迄今为止已经调整了三年多的时间;

空间维度上,科创100在目前较最高点已经下跌了48.72%,年内最大跌幅超过10%,再度回到历史最低位附近。(数据来源:Wind,截至2023.11.30)

经历了充分的调整之后,科创100的投资性价比凸显。

新周期路口

从更长远的逻辑看,科创板定位于吸引符合国家战略、突破关键核心技术、市场认可度高的科技创新企业;行业分布特点比较鲜明,符合经济发展大方向,是未来很长一段时间A股重要的投资阵地。

在新周期的路口,“国家安全”、自主可控、高端制造可能正是当下时代的贝塔;而像科创100ETF华夏(588800)这样聚焦于新兴产业科技宽基的产品在经济动能换挡、结构转型升级的进程中更具增长潜能。

不论从战略还是战术层面看,科创100或已进入“黄金击球区”。

投未来,指选华夏

作为境内ETF市场的“头号玩家”,华夏基金在2004年推出了国内首只ETF产品——华夏上证50ETF(510050),引领中国公募基金行业发展进入ETF时代。

作为指数化投资的“领军者”,华夏基金深度参与ETF市场并保持前进:从率先开始参与指数编制、到最早开始自研开发ETF系统……截至2023年中,旗下被动权益产品规模突破3900亿元,连续18年稳居行业第一,也是境内唯一连续7年获评“被动投资金牛基金公司”,实力强劲。

对于科创板的布局,华夏基金也极具前瞻性。2020年11月16日,华夏基金的旗舰产品科创50ETF(588000)在沪市交易所上市,在3年跌宕起伏的市场里,科创50ETF被无数投资者信任、选择;而科创50ETF也不负众望,拿下5个“最”。

规模最大:截至9月30日,华夏科创50ETF最新规模为946.77亿元,在首批上市4只同类产品中规模第一;

流动性最强:华夏科创50ETF今年以来日均成交额26.07亿元,在首批上市4只同类产品中流动性最好;

持仓客户最多:截至2023年中,华夏科创50ETF持有人超78万户,占比超6成;

净流入最多:今年以来净流入超498亿元,在全市场所有同标的产品中净流入最多;

超额收益显著超越同类产品:华夏科创50ETF在首批上市的4只产品中,2021年、2022年、2023年上半年超额收益显著超越同类产品!

以上数据来源: Wind、产品规模、净流入、日均成交额数据截至2023.09.30。持有人数据与产品业绩来自基金定期报告,截至2023.06.30,产品业绩经托管行复核。基金评价结果不是对未来表现的预测,也不应视为投资基金的建议。详细注释见文末

流动性是ETF的生命。产品规模大则意味着更高的交易量和更广泛的投资者参与,有助于减少交易成本和市场冲击,提供更好的交易体验;且具备足够的流动性,往往才能更准确的复制指数,同时避免被清盘的风险。

指数投资注重规模、流动性、平台运营管理水平等,在这样一种具备虹吸效应的投资领域中,华夏基金经年积累的优势愈发显化。(cis)

风险提示:

科创100指数基日为2019.12.31,指数2020-2022年完整年度业绩分别为30.28%,31.64%,-31.26% ,基日以来业绩为-33.17%,指数历史业绩不预示基金产品未来表现。华夏科创50ETF成立于2020.09.28,成立以来完整会计年度业绩同期业绩基准表现为:2021年1.21%/0.37%、2022年-31.14%/-31.35%,2023年上半年业绩/同期业绩基准表现为:4.99%4.71%。业绩比较基准为:上证科创板50成份指数收益率。数据来自基金定期报告,截至2023.6.30,产品业绩经托管行复核。

特别风险提示:本基金的基金资产主要投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有险,包括但不限于流动性风险、退市风险、股价波动风险。

风险提示:1.科创100ETF华夏、科创50ETF均为股票基金,其预期风险和收益高于混合、债券与货币市场基金,为中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.科创100ETF华夏、科创50ETF基金资产投资于科创板,会面临科创板机制下因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于科创板上市公司股票价格波动较大的风险、流动性风险、退市风险等。3.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。ETF产品及其联接基金均为指数基金,投资者可能面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险。4.投资者在投资以上基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。5.基金管理人不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。6.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。7.中国证监会对基金的注册,并不表明其对基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于基金没有风险。8.以上产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。9.本资料中观点仅供参考,不构成对于投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险,投资须谨慎。