指数增强策略业绩领先 机构提示中长期配置良机

上证报中国证券网讯(记者 马嘉悦)量化私募业绩近日出炉。私募排排网数据显示,量化策略私募基金一季度平均收益超2%,其中,中证1000和中证500指增策略业绩领先。业内人士看来,宽基指数反弹叠加量化私募超额收益修复,使得指数增强策略表现领先。后续伴随着经济复苏,增量资金陆续进场,指数增强策略配置性价比凸显,不过投资人在选择产品或管理人时需重点评估中长期超额收益表现。

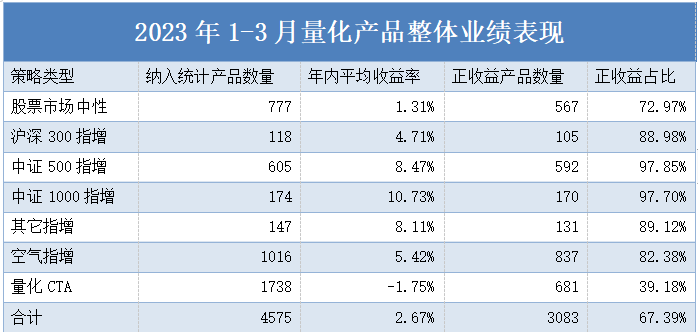

私募排排网统计数据显示,截至3月底,有业绩记录的4575只量化策略私募基金今年来平均收益为2.67%,其中3083只基金实现正收益,占比为67.39%。

从具体策略类型来看,今年一季度中证1000指增整体表现最佳,有业绩记录的174只中证1000指增策略私募基金平均收益为10.73%,正收益占比达97.7%。中证500指增策略私募基金则以8.47%的平均收益紧随其后,正收益占比为97.85%。值得一提的是,量化CTA策略一季度业绩黯淡,有业绩记录的1738只量化CTA策略私募基金平均回撤为1.75%,正收益占比不足四成。

(数据来源:私募排排网 制图:马嘉悦)

蒙玺投资对上证报记者表示,今年市场震荡反弹,一季度中证1000指数上涨9.46%,中证500指数上涨8.11%,显著提振了指数增强策略私募基金的业绩表现。目前A股宽基指数估值仍处于历史低位,后续伴随着经济复苏,市场信心回暖,M2和社融增速有望持续超预期,增量资金也将陆续入场,从而为指增策略的超额收益表现带来显著的正向影响。

宽德投资在接受记者采访时也表示,在疫情防控政策优化背景下,生产和消费需求将大幅反弹,今年的经济形势将稳步向好,目前各大宽基指数估值较低的阶段,是配置指数增强策略产品的黄金时段。

不过,宽德投资提示,对于长期投资者而言,超额收益的复利效应对产品收益的中长期影响会远超过市场本身的涨跌,因此在资本市场愈发成熟,超额收益逐步衰减背景下,选择进化迭代能力较强的管理人尤为重要,建议投资人在选择产品或管理人时重点关注量化私募机构的中长期业绩,以及相对业绩的变化趋势。