先抑后扬 六成投资者看涨2024年A股 ——上海证券报·个人投资者2024年第一季度调查报告

(感谢申万宏源证券、东北证券相关营业部对本调查的支持。上图为部分调查结果)

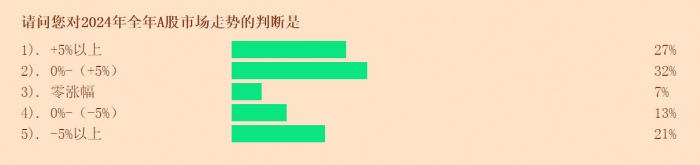

□ 展望2024年,近六成投资者看涨A股。其中,27%的投资者认为大盘的涨幅在5%以上,32%的投资者认为大盘的涨幅介于0至5%之间。在市场运行节奏方面,认为指数将先抑后扬的投资者占23%,在所有选项中占比最高

□ 2023年全年盈利的个人投资者降至三成,这一数据也是最近三个年度调查结果中的低点,并且证券账户资产规模较小的个人投资者全年业绩与高净值投资者基本持平。值得关注的是,底部阶段,部分高净值客户表示出逆势加仓意愿

□ 2023年个人投资者购买基金与直接投资股票获得正收益的概率基本持平,但投资基金受亏损的概率则显著降低。在下行市场周期中,完全分散被动投资的指数基金或许是一个不错的避险选择

2023年,A股市场受诸多因素影响出现大幅调整,个人投资者全年的盈利状况也受到影响。不过大多数受访投资者对权益资产配置的意愿仍然较稳定,在沪指跌破重要支撑点位后,并未出现大规模调仓的现象。在市场运行格局方面,多数投资者认为指数在2024年或窄幅波动,看好A股全年“先抑后扬”的走势。

六成投资者看涨A股

权益投资意愿整体稳定

展望2024年,近六成投资者看涨A股,23%的投资者认为指数将先抑后扬,在所有选项中占比最高。在指数底部运行阶段,与低净值投资者相比,更多高净值投资者表示出逆势加仓意愿。

看好大消费股复苏

本次调查结果显示,认为2024年A股将上涨的个人投资者的占比为59%,较2023年第一季度减少了18个百分点。其中,27%的投资者认为大盘的涨幅在5%以上,32%的投资者认为大盘的涨幅介于0至5%之间。

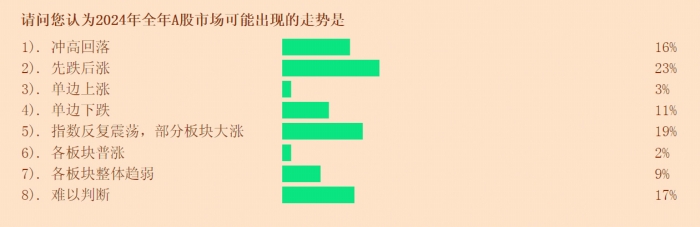

当被问及2024年A股市场的全年走势运行节奏时,23%的投资者认为指数将先抑后扬,在所有选项中占比最高;19%的投资者认为2024年指数或反复震荡,部分板块大涨;16%的投资者认为市场将冲高回落;11%的投资者表示市场将单边下跌。

针对不同板块的未来走势,28%的投资者预测,2024年A股有望出现大消费股复苏的格局;26%的投资者看好赛道股强者恒强;看好金融股和周期股的投资者占比分别为13%和7%。

上述一组数据显示, 2023年的弱势行情使个人投资者对来年市场预期的乐观程度有所下降。在行业板块方面,看好消费白马股和看好科技股的投资者,两者占比基本相当,但均未形成压倒性的“一致预期”,对2024年市场热点主线的预测中,投资者的观点仍然较分散。

六成投资者保持资产规模稳定

在本次问卷调查中,有10%的受访投资者表示,证券类资产在其金融资产中的占比基本保持不变;有16%的受访投资者表示,证券账户资产在其金融资产中的占比有所提升或明显提升;另有44%的受访投资者表示,证券账户资产在其金融资产中的占比有所下降。这一组数据与前一个季度相比基本持平。

从仓位控制情况来看,截至2023年四季度末,受访个人投资者的平均仓位为41.83%,较前一季度46.88%的平均仓位下降了5.05个百分点。在2023年四季度,有23%的投资者实施了加仓,有49%的投资者进行了减仓,另有28%的投资者表示仓位保持不变。上述数据均与前一季度基本持平。

当被问及对未来资产配置的考量时,有60%的投资者表示,将不会大幅调整证券账户的资产规模,较前一季度增加了2个百分点;有27%的投资者表示,将加大资金投入,较前一季度减少了5个百分点。

上述数据显示,在2023年四季度,投资者并未进行大规模调仓,个人投资者证券账户资产在总资产中占比下降的主要原因或许是股票净值的减少。

对数据进一步挖掘显示,证券资产规模在50万元以上的投资者中,37.45%的人有意愿加大证券账户资金投入;而在证券资产规模小于50万元的投资者中这一比例仅为24.03%。部分投资者认为当前权益资产估值较低,逆势布局或有较好收益。其中,高净值投资者逆周期加仓的意愿更加强烈。

2023年投资收益来源分化

回顾2023年,震荡市下赚钱效应减弱,仅32%的受访投资者在2023年获得正收益,这一数据也是最近三个年度调查结果中的低点。从结构上来看, 2023年机构重仓股全线回落,而人工智能等概念题材浪潮再起。在这一背景下,个人投资者超额收益的来源出现分化,新能源、大消费等上一轮行情中表现突出的行业跑输大盘,投资者更青睐股价具备高弹性或有消息面催化的主题性机会。

三成投资者2023年取得正收益

回顾2023年,A股指数全线走弱,特别是下半年,在国内稳增长政策不断落地、A股企业基本面筑底回升、海外不确定因素有所缓解的背景下,市场信心恢复明显滞后于“政策底”和“盈利底”,导致市场整体估值水平降至历史低位。

截至2023年12月29日收盘,上证综指报2974.93点,全年下跌3.70%;深证成指、创业板指年线分别跌去13.54%和19.41%。沪深两市全年成交211.61万亿元,日均成交8744.10亿元。

从全年来看,有32%的投资者表示,在2023年实现了盈利,较2022年下降了5个百分点。其中,盈利在10%以内的投资者占比为21%,盈利在10%至30%的投资者占比为5%,盈利超过30%的投资者占比为6%。同时,有48%的投资者表示,在2023年的股市投资中亏损,较2022年上升了8个百分点,另有20%的投资者表示整体盈亏持平。

从往年的调查数据来看,2021年及2022年全年实现盈利的个人投资者占比分别为53%和37%,而2021年及2022年上证综指的年度涨幅分别为4.8%和-15.13%。由此可见,近三年个人投资者的盈利状况与历年大盘走势呈现出明显的正相关性。

与往年不同的是,在2023年指数悉数下行的背景下,高净值投资者与低净值投资者的收益情况也基本持平。在证券资产规模为50万元以上的投资者中,有31.66%的投资者实现了盈利;证券资产规模在50万元以下的投资者中,有31.48%的投资者实现了盈利。

投资者超额收益来源显著分化

当被问及2023年哪些板块带来超额收益时,24%的投资者选择了其他,在所有选项中占比最高。而在过去两年的调查结果中,均是以新能源产业链为代表的赛道股给投资者带来全年超额收益。在2023年,认为投资超额收益主要来自科技股、周期股、金融股、消费股的投资者占比分别为15%、12%、11%和5%。

本期调查结果显示,31%的投资者表示,以新能源产业链为代表的赛道股在2023年给自己带来最大亏损,在所有选项中占比最高,远超其他板块。分别有15%的投资者表示,给自己带来最大亏损的板块是有色、航运等周期类股票,以及银行、保险、券商等金融股;此外,各有11%和8%的投资者表示,亏损最多的板块是5G、芯片等科技股,以及食品饮料、医药等消费股。

回顾2023年A股的全年表现,个股呈现显著的“哑铃形”分化:一方面,股价具备高弹性或有消息面催化的主题性机会轮番异动,演绎到后期,市场甚至进入追求小盘股、微盘股的态势;另一方面则是资金避险情绪高涨,以“红利低波”为代表的高股息资产全年表现强势。上述一组数据也显示,在“泥沙俱下”的弱势行情中,2023年股市较难形成热点一致的投资主线,中小盘个股炒作浪潮再起,个人投资者的超额收益来源显著分化。

高净值人群底部加仓

四季度关注高股息策略

2023年四季度,A股市场一度跌破3000点关口。本次问卷调查显示,在指数跌破重要心理关口后,证券账户资产规模在50万元以上的投资者中54.54%的人选择加仓,资产规模50万元以下的投资者中,仅19.23%的人选择加仓。

高净值人群底部加仓

值得注意的是,在2023年第四季度,A股市场再度下行,盘中跌破3000点。当被问及沪指跌破3000点后的操作方式时,35%的投资者选择持仓不动,在所有选项中占比最高;30%的投资者表示在底部小幅加仓,占比其次;另有近20%的投资者选择在3000点下方减仓。

从整体情况来看,2023年四季度上证综指在3000点上下反复震荡,当被问及如何看待大盘后续的走势时,53%的投资者认为指数还有可能继续下行,在所有选项中占比最高;26%的投资者认为大盘的底部已基本探明;21%的投资者表示不确定,还需观望。

对上述数据进一步挖掘显示,在市场持续下行的周期中,高净值投资者逆势加仓的行为更显著。在沪指跌破3000点关键点位后,证券账户资产规模在50万元以上的投资者中,54.54%的人选择加仓;在证券账户资产规模在50万元以下的投资者中,仅有19.23%的人选择加仓。这一组数据也与前述高净值人群未来有更高意愿加大对证券账户资产投入的调查结果相吻合。

本次问卷调查结果还显示,有36%的投资者计划在2024年春节假期持股过节,这一数据较2023年年初减少了7个百分点;选择持币过节的投资者占比为43%,与去年同期调查结果持平;另有21%的投资者表示不清楚。47%的投资认为2024年春季躁动行情或许会“缺失”,较2023年年初增加了7个百分点;38%的人对春季躁动行情仍有期待,较去年同期减少了10个百分点。

七成投资者关注高股息策略

以下一组数据将从金融股、消费白马股、科技成长股、周期股四个板块的持仓数据切入,观察个人投资者在2023年第四季度的选股偏好。

本次调查结果显示,四季度个人投资者持有金融股的平均仓位为21.77%,较前一季度上升了4.03个百分点;持有消费白马股的平均仓位为21.42%,较前一季度上升了2.04个百分点;持有科技成长股的平均仓位为25%,较前一个季度上升了1.85个百分点;持有周期股的平均仓位为21.54%,较前一个季度上升了3.23个百分点。

从单季度盈利数据来看,在四季度投资金融股、科技成长股、消费白马股和周期股的投资者中,在四季度实现盈利的占比分别为32%、35%、30%和32%。回顾去年四季度,市场风格以短线题材为主,板块轮动加剧,行业热点持续时间较短,四大板块的投资收益率也并未呈现显著差异。

以上一组数据显示,个人投资者持有科技成长股的平均仓位在四个板块中最高,这一现象贯穿了2023年全年。与此同时,四季度金融权重股在震荡行情中逆势表现较佳,这也使得投资者对其关注度有所提升。

同时,在2023年四季度,红利资产表现较佳。本次调查结果显示,七成投资者配置了高股息个股。其中44%的投资者适当配置了高股息个股,26%的投资者大幅配置高股息个股。当被问及配置高股息个股的理由时,37%的投资者表示可以安心长期持有;25%的投资者认为其分红收益稳定,超过银行储蓄;10%的投资者表示高股息个股抗风险能力相对较强。

此外,中央经济工作会议明确了2024年经济工作的总体要求和政策取向。对此,有31%的投资者表示稳增长政策有利于稳定金融市场、提振市场信心;23%的投资者表示稳增长政策有望进一步发力;9%的投资者表示有利于刺激科技、高端制造等板块;另有5%的投资者认为有利于刺激金融、地产、基建等板块。

指数基金或成避险港湾

2023年A股投资者打新热情有所下降,与此同时2023年投资者的港股投资收益同样不高,仅27%的投资者在港股市场获取正收益。值得注意的是,在市场下行周期中,完全分散被动投资的指数基金成为一个不错的避险选择。

指数基金避险效应显现

在2023年,47%的受访投资者的基金持仓整体保持不变,32%的投资者认购了基金,21%的投资者赎回了基金。在认购基金的投资者中,32%的人购买了指数基金产品,在所有选项中占比最高;在赎回基金的投资者中,35%的人赎回了偏股型基金,在所有选项中占比最高。

当被问及2023年全年投资指数基金产品的收益情况时,32%的投资者表示获得正收益,与2023年取得股票投资正收益的投资者占比基本持平;41%的投资者表示遭受亏损,较2023年股票投资亏损的投资者占比少了7个百分点;另有28%的投资者表示盈亏平衡。

在具体的基金投资品种方面,28%的投资者选择了沪深指数等宽基ETF,在所有选项中占比最高;20%的投资者选择了消费、医药等蓝筹ETF,占比排名第二。在2022年,选择消费、医药等蓝筹ETF的投资者占比最高,选择沪深指数ETF的投资者占比其次。

上述一组数据显示,2023年个人投资者购买基金与直接投资股票获得正收益的概率基本持平,但投资基金蒙受亏损的概率则显著降低,这也与多数投资者购买基金的动机为风险较小相吻合。

六成投资者坚持打新

2023年新股市场表现整体稳定,新股发行数量较此前有所下降。本次调查结果显示,77%的投资者打新收益在10%以内,较2022年上升了26个百分点。其中51%的投资者打新收益在5%以内,26%的投资者打新收益在5%至10%之间。

逾六成投资者表示将继续打新,这一数字较去年同期下降了约10个百分点。其中,23%的投资者表示仍会无脑打新,与去年同期基本持平;40%的投资者表示视具体个股情况选择性打新,较去年同期下降了10个百分点。此外,22%的投资者表示,将观察一段时间再决定是否打新,较去年同期上升了5个百分点;15%的投资者表示未来不会参与打新,较去年同期上升了3个百分点。

以上一组数据说明,绝大多数投资者仍本着“能赚一点是一点”的心态坚持打新,但在近三年的调查中,一方面是“无脑打新”的难度上升,另一方面是新股市场规模有所下滑,这使个人投资者对打新的热情以及收益预期都出现一定调整。

近三成港股投资者收益为正

2023年,受海外主要央行货币紧缩政策影响,恒生指数全年累计下跌13.82%。当被问及2023年港股投资收益时,27%的投资者表示维持正收益,比A股投资者2023年平均收益水平少了5个百分点,并且在获得盈利的投资者中,绝大多数的盈利幅度在10%以内。

当被问及如何看待当前港股投资价值时,41%的投资者表示港股有投资价值,但短期有下行风险,仍需观望,占比最高;20%的投资者认为港股目前是价值洼地,值得参与;29%的投资者表示目前难以作出判断;另有10%的投资者表示不看好港股。

本次调查结果显示,港股交易在受访投资者全部交易中的占比仍然较低。30%的个人投资者表示港股投资在其交易中占比小于10%,占比最高;29%的投资者表示港股投资在仓位中占比为10%至20%。在投资港股的主要方式中,ETF等基金产品连续三年占据了主流,53%的投资者选择购买基金;24%的投资者选择了港股通。

结语

回顾2023年,A股指数全线走弱,全年实现盈利的个人投资者降至三成。2023年个人投资者购买基金与直接投资股票获得正收益的概率基本持平,但投资基金受亏损的概率显著降低,在下行市场中,指数基金展现出较强避险功能。展望2024年,近六成投资者看涨A股,23%的投资者认为指数将先抑后扬。底部阶段,多数受访投资者配置权益资产的意愿仍然较稳定。与低净值投资者相比,高净值投资者表现出明显的逆势加仓意愿,证券账户资产规模在50万元以上的投资者中,近四成有意愿加大证券账户资金投入。