上海银行11月16日上交所上市 定位分析

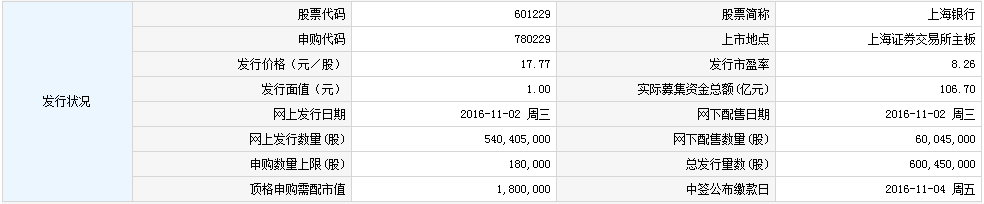

中国证券网讯 据上交所网站14日消息,上海银行股份有限公司股票将于2016年11月16日在上海证券交易所上市。股票简称“上海银行”,股票代码“601229”,发行价格17.77 元/股,本次公开发行股票数量60045万股,本次公开发行后总股本600445万股。

定位分析

【发行状况】

【申购状况】

【公司简介】

上海银行成立于1995年12月29日,是一家由国有股份、中资法人股份、外资股份及个人股份共同组成的股份制商业银行,总行位于上海。

近年来,上海银行以“精品银行”为战略愿景,以“精诚至上,信义立行”为企业核心价值观,以“总体形成特色、区域兼顾差异、局部凸显亮点”为指导思想,持续推进专业化经营和精细化管理,经营实力和发展能力明显提升。根据市场和自身优势,上海银行形成了“中小企业综合金融服务”、“城市居民财富管理和养老金融服务”、“金融市场领先交易服务”、“两岸三地跨境金融服务”以及“最佳在线金融服务”等特色定位,通过培育和塑造经营特色,推动结构调整和转型发展,增强可持续发展能力。

目前,上海银行在上海、宁波、南京、杭州、天津、成都、深圳、北京、苏州、无锡、绍兴、南通、常州等地拥有分支机构和营业网点314个,设有自助银行203个,布放自助服务类终端设备2079台,初步形成了覆盖长三角、环渤海、珠三角、中西部重点城市的网络布局框架。上海银行还发起设立闵行上银、衢江上银、江苏江宁上银和崇州上银村镇银行,发起成立上银基金管理有限公司,在香港地区设立上海银行(香港)有限公司,并与全球120多个国家和地区近1500多家境内外银行及其分支机构建立了代理行关系。

【机构研究】

上海银行:地产贷款占比较高,提升资金与跨境金融业务

类别:公司研究 机构:广发证券股份有限公司 研究员:沐华,屈俊 日期:2016-11-08

贷款增速放缓,积极拓展资金业务

受经济下行影响,上海银行适时调整,全行贷款及垫款增速放缓,资金业务收入占营业收入比重逐年提升至超过3成。15年末上海银行生息资产规模达14251.38亿元,同比增长22.07%,生息资产规模在国内城市商业银行中仅次于北京银行;债券投资规模达5903.26亿元,同比增长53.79%,占生息资产的比重较14年末提升8.54%至41.42%,投资规模领先同行。

地产贷款占比较高,个贷结构调整

从地域分布看,上海银行的94%的公司客户主要位于长三角地区、珠三角地区(含香港)及环渤海地区等经济发达地区。从行业分布看,上海银行房地产贷款总额占公司贷款和垫款总额的比例居同行首位。个贷方面,按揭增速放缓,个人经营性贷款规模增速较快,主要是由于上海银行加快信贷业务结构调整,发展房产抵押类经营性贷款和个人开业贷款等业务。未来,上海银行将继续大力发展消费金融,加快零售信贷业务转型,提升零售资产业务盈利能力与综合贡献。

手续费收入占比提升,成本收入比持续下行

上海银行加大力度培育包括投资银行、财富管理、跨境银行及新型机构服务等低资本消耗的特色中间业务,实现收入结构优化。2016年上半年,手续费及佣金净收入达33.36亿元,同比增长18.17%,占营业收入的比重较15年末增加1.96%至18.57%,手续费及佣金净收入占比处于同业中游水平。另外,通过全面成本管理有效控制成本支出,2016年6月末,上海银行成本收入比延续下降趋势,较年初下降2.74%至20.25%,明显低于同行。

深化沪港台战略合作,提升跨境金融服务能力

依托沪港台“上海银行”的战略合作基础、利用上海银行(香港)有限公司、上银国际有限公司和上海银行自贸试验区分行的布局架构、融合战略投资者桑坦德银行的全球网络优势,上海银行为境内外客户提供一系列综合化跨境金融服务。2016年3月末,上海银行拥有近3000家港台企业客户以及近30000个港澳台个人客户,为港台投资企业办理的国际结算业务的总交易量达68.13亿美元,在全行客户的国际结算服务总量中的占比为36.56%。

投资建议与风险提示:

上海银行总资产规模雄厚,在上市城商行中排第二。银行息差水平偏低,降息重订价完成后息差后续降幅趋缓;中收占比高于可比同业,处于平稳发展期;区域不良反弹高峰已过,信用成本将稳中小幅上升;成本管控良好。综合考虑银行的盈利能力、风险状况、公司治理和同业情况,考虑上海银行的规模和成长性(第二大城商行,ROA\ROE相对较低,不良压力改善,利润持续增长),我们认为上海银行上市后的合理市场估值应该最接近北京银行,即对应16年PB值为1.2-1.3X,预计上海银行16年的每股净资产为15.39元(摊薄后),从而上市后的合理股价为18.46-20元人民币。首次覆盖给予买入评级。

风险提示:1、贷款增速放缓,票据占比较高,息差水平相对较低;2、地产类贷款相关度较高,关注地产政策调整;3、经济超预期下行,资产质量大幅恶化。

上海银行:享金融中心机制红利,打造特色精品银行

类别:公司研究 机构:平安证券有限责任公司 研究员:励雅敏 日期:2016-11-03

公司概况:规模位列城商行第二,打造特色精品银行发展新型业务。

上海银行成立于1996年,作为成立时间最早的城商行之一,目前规模仅次于北京银行,截至2016年6月底,资产总额超过1.6万亿。上海银行股权结构相对分散,股东构成呈现多元化,除本地国有股东外(持股比例56%),还引入了西班牙桑坦德银行作为战略投资者(持股7%)。上海市作为全国金融中心享政策红利,是国内金融创新的试验田。上海银行把握住这一黄金发展优势,致力打造综合化精品银行,在包括投行、托管、理财、养老金融、跨境金融服务等新型业务方面均有一定建树,此外上海银行还在今年成功入围投贷联动业务试点机构,综合化经营领域不断拓宽,其创新能力较其他城商行有一定优势。2016年1季度公司手续费及佣金收入占营收比重提高至19%,位于上市城商行前列,其中代理、咨询、托管等创新型业务对手续费收入的贡献合计达到77%。放眼未来,上海银行的业务发展重点将由信贷驱动向交易驱动转变,投行、资管、养老金融、投贷联动等特色业务将成为公司的主要发力方向。

同业比较:息差和资产质量略逊对标行,成本优势明显。

贷款收益率下滑拖累净息差:2015年上海银行贷款收益率为5.79%,低于三家城商行(北京5.79%,南京6.62%,宁波6.74%),同比下滑84BP,收窄幅度大于三家城商行(北京49BP、宁波46BP、南京43BP)。受贷款收益率的影响,上海银行净息差表现略逊对标行,2016年1季度净息差较15年收窄11BP至1.91%,低于对标行(南京2.44%,宁波2.04%,北京2.03%)。

资产质量逊于对标行,但不良生成速度放缓。2016年1季度末上海银行不良贷款率环比提高2bps至1.21%,略高于3家上市城商行(北京1.11%、宁波0.91%、南京0.85%)。测算的加回核销及处置后的2016年1季度单季年化不良生成率环比下降3BP至1.27%,不良生成速度有所放缓。公司在今年加大了拨备计提力度,2016年1季度拨备覆盖率较15年末提升11pct至249%,拨备基本充足,但拨备覆盖率低于三家上市城商行(北京287%,宁波328%,南京447%)。考虑到目前长三角地区经济企稳背景,我们判断其未来资产质量大幅度恶化的可能性较小,拨备计提压力整体可控。

成本管控优于同业,经营效率显著提升。

上海银行近几年通过不断推进线下线上渠道经营优化,经营效率得到了显著的提高,上海银行在成本控制方面较其他上市城商行有明显优势,2016年一季度上海银行成本收入比为18.1%,在对比上市城商行中处于最低水平(南京18.5%,北京21.6%,宁波31.5%)。

上海银行整体经营稳健,资产质量表现虽略逊于同处长三角地区的南京和宁波,但受益于长三角区域经济的企稳,整体风险可控,而其在业务创新能力方面的优势在城商行板块中处于领先水平。我们分别运用股利贴现模型和相对估值法对上海银行进行估值,综合得到上海银行的合理估值对应2016年PB1.10x-1.20x之间,对应股价在21.33-23.27元/股。作为新股,我们参考A股区域性银行上市后短期涨幅空间的平均水平,结合考虑上海银行基本面情况,给予上海银行90%-100%的溢价空间,对应股价对应股价40.52-46.53元/股,对应16年PB2.09-2.40x。考虑到作为新股题材短期存在一定获利空间,首次覆盖给予“推荐”评级。

上海银行:区位优势显著,资产质量优良

类别:公司研究 机构:安信证券股份有限公司 研究员:赵湘怀 日期:2016-11-03

事件:上海银行(601229.SH)于11月2日开始申购,共发行60,045万股。发行价17.77元,相当于发行前企业1倍PB(按截至2016年3月31日数据计算)。

公司概况:第二大城商行,年内最大IPO。上海银行是国内规模第二大的城商行,竞争力稳居前列。国有股东、自然人股东和境内外社会法人股东为上海银行的转型发展助阵。此次IPO募资总额106.7亿元,避险价值和新股溢价价值并存。

业务概况:享长三角优势,业务结构优化。上海市经济区位优势明显,金融业增加值占全市GDP比重超过15%,城镇居民人均可支配收入和近三年增速均全国水平之上,发达的金融业和富裕的居民支撑了公司发展。上海银行充分利用了上海金融中心的地位,推动中间业务净收入占比升至18.6%,资产托管规模位居我国城市商业银行前列;资金业务收入占比超过一半,有效对冲了息差下行的影响。

发展战略:敢于创新,成就精品。从历史来看,上海银行敢于创新,成为国内首家引入境外投资者、首家跨区域经营、首家在境外设立分支机构以及首批设立自由贸易试验区分行的城商行。未来上海银行将继续坚持“精品银行”战略愿景,以消费金融发展推动零售资产结构调整,加强品牌打造,以零售业务转型发展创造新的增长点。

同业比较:资产规模领先,经营质量良好。2016年上半年上海银行资产规模达到1.62万亿元,仅次于北京银行位居上市城商行第二,而增速高于相近体量的江苏、北京两行。上半年归母公司净利润增速和中间业务收入占比在新上市城商行中仅次于江苏银行。2015年末上海银行成本收入比为23%是城商行最低值且每股收益以2.47元/股的表现领跑。从资产质量来看,2015年末上海银行的不良率1.19%好于三家新上市的城商行,区域资产质量无忧,生成压力不大。

财务分析:规模维持高增,不良压力不大。2016年上半年,上海银行资产规模较年初增长11.7%,预计全年增速仍将超过20%,较高的证券投资类资产占比对冲了息差下行的影响。近几年上海银行的营业收入和净利润增速出现一定程度的趋缓,但仍保持10%以上的较快增长率;随着上海银行收入结构的不断优化、成本控制加强和不良压力缓解,未来ROE下滑趋势可随之企稳,而EPS可延续良好的态势。2016年一季度不良率仅较年初增长2BP,上升速度已经趋缓,且拨备覆盖率已反弹至248.6%;公司不良核销力度加强,关注类贷款和预期贷款规模偏低,未来不良压力可控。

投资建议:我们预计公司2016年-2018年的营业收入增速分别为16.08%、15.16%、14.81%,归母公司净利润增速为11%、10%、9%。参考同业各类上市银行估值水平,我们判断上海银行合理价格在21.24-23.01元区间,对应2016年动态PB为1.2x-1.3x区间。再考虑新股溢价价值,预计公司上市后股价短期存在40%左右的溢价空间,对应股价在30.97-32.74元区间,2016年动态PB在1.75x-1.85x区间。

风险提示:宏观经济下滑风险,信用风险,操作风险