加仓科创赛道 中外机构打响“明日之战”

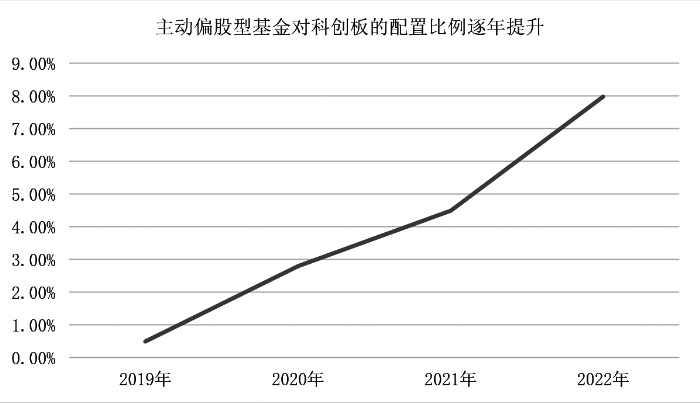

主动偏股型基金对科创板的配置比例逐年提升

“到鱼多的地方捕鱼!”

从科创板到北交所,近年来“水大鱼多”的中国科创赛道越来越受到全球资本的关注和重视,押注的力度持续增强。

从0到1,再从1到N,无论是公募的前瞻布局还是外资的逐步深入,机构投资者正以不同的视角和方法掘金科创赛道,分享中国经济高质量发展的红利。

有识之士认为,随着全面实行股票发行注册制,未来将有更多的成长型、创新型新兴产业公司通过上市做大做强,资本市场将助推实体经济转型升级。在这过程中,海内外专业投资机构也将承担更加重要的角色。

从0到1

公募科创投资渐入佳境

2019年7月,科创板刚刚揭开帷幕之时,不少具有远见的公募机构即认识到其中蕴藏的巨大潜力,开始前瞻布局。

“早在2019年4月,我们内部就发布了一个科创板软件公司的调研纪要,当时距离该公司上市还有半年多的时间。”天弘创新成长基金经理周楷宁回忆道,“该公司上市一周后,我们通过对其深入的调研和分析,形成了一份长达80页的深度研究报告,后续也进行了持续跟踪。当前,这家公司的股价已经从当时的120多元涨至490元左右。”

建信基金研究部负责人田元泉彼时也看中了一家锂电池方向的新上市公司。“该公司是PCB电镀设备国内龙头企业,同时横向拓展至锂电复合铜箔电镀设备领域,后者是我们长期看好的锂电池创新方向之一。该公司上市伊始,我们针对这一细分方向展开了深入细致的跟踪研究,认为相关产业大概率已进入从0到1的阶段,该公司市值的安全边际充分,由此成为我们持仓的重点品种。”田元泉告诉记者,从投资结果来看,2022年相关的产业化进程与之前的判断一致,甚至更快一些,该公司股价持续上涨,给组合带来了可观的收益。

时至今日,科创领域已成为A股的主流赛道之一,公募对科创板的配置比例也逐年提升。公募季报数据显示,从2019年到2021年,主动偏股型基金对科创板的配置比例分别为0.5%、2.8%、4.5%。新近公布的公募2022年四季报显示,截至2022年末,主动偏股型基金对科创板的配置比例为7.97%,较2022年三季度末提升了0.28个百分点。

从科创板到北交所,资本市场向科技创新领域倾斜的力度不断加大。在有识之士看来,随着全面实行股票发行注册制,未来新兴产业在资本市场中的占比将进一步提高,行业分布格局将从以传统周期行业为主逐渐转向以高新技术产业为主,助推实体经济实现转型升级。基于此,公募加仓科创领域的步伐才刚刚开始。

从1到N

外资加快投资科创赛道步伐

从早期的场外观望到如今的积极调研、深度参与,近年来,外资机构对科创板的态度明显改变。

兴业证券近日发布的一份研报认为,自2021年科创板个股被纳入沪港通标的后,外资配置科创板的比例持续增加,即便在2022年科创板波动加大的环境下,科创板股票在外资持仓中的占比仍稳步提升。截至2022年末,北向资金配置科创板的比例为1.81%。

今年以来,多家海外资管巨头继续对科创板股票展开调研。Choice数据显示,贝莱德基金在今年1月1日调研了微导纳米、澳华内镜;富达国际、路博迈基金、惠理海外投资在1月1日调研了澜起科技;德国安联保险集团、法国巴黎资产管理、高盛资产管理、阿布达比投资在1月3日调研了传音控股。

对于外资为何持续增加对科创板的投资,惠理基金经理廖欣宇表示,根本原因是科创板上市了不少优秀公司,这些公司或将引领未来中国经济转型。“外资机构的持股周期通常比较长,经过长时间的深入研究才会买入并长期持有。外资对科创板的认识有一个过程,在对新生的科创板不断研究后,如果在里面发现了不少优秀公司,其对科创板的关注会不断提升。”

施罗德投资管理(上海)有限公司股票投资团队认为:首先,科技和创新是中国经济转型升级的方向。中国正处于由中等收入国家向高收入国家迈进的过程,提高要素回报率和产业附加值是非常重要的手段,而科技与创新是提升产业附加值的主要途径之一。其次,对于股票投资而言,成长是永恒的主题之一,科创板的许多标的处于高速成长的新兴赛道,其中不少公司拥有中国甚至全球领先的技术与商业模式,非常值得长期跟踪。

殊途同归

机构发力投研体系建设

虽然看好的方向一致,但从具体的投资策略和方法论来看,中外机构之间存在一定的差异。

投研体系方面,以华夏基金为例,该公司在2015年就整合行业研究力量,投研资源向科技创新领域倾斜,成立了创新前沿小组,对信息技术、高端装备制造、新材料、生物医药、新能源等新兴战略性产业实现系统性覆盖,并重点布局相应的产品。

投研方法论上,南方科技创新基金经理王博表示,新兴成长行业投资框架是宏观、中观、微观相结合的三维立体框架。宏观上是产业创新周期、经济周期和库存周期的三周期分析模型,中观上是行业业绩决定市场风格,微观上则是根据公司能力矩阵选择好公司。“在这三个周期中,产业创新周期是最重要的,是科技成长股的核心。产业周期维度下,要沿着产业发展趋势选择成长方向并进行个股选择。”

外资机构的做法有所不同。施罗德投资管理(上海)有限公司股票投资团队表示:首先,关注公司是否符合中国经济转型升级的方向,公司的成长终究要符合时代的发展趋势和特征。其次,关注具有全球竞争力的公司,不仅是在规模上,更是在技术和商业模式上。放在全球视野下,可以看出公司所处的真正位置以及未来成长的方向。

贝莱德基金则表示,在投资标的选择上,青睐那些具备良好企业治理能力、持续创新能力等优秀品质的公司。具体来看,数字化革命、能源转型、先进装备、生命健康等是其重点关注的领域。