当前的股价水平与配置策略 挖掘十大标的

一、2015年年中的股价水平

1.1、历史的经验:上证指数的牛熊周期

相比欧、美长达几个世纪的资本市场历史,中国的股票市场仍处于刚起步的阶段,但借助25年的股价、利润和估值等基本数据概览,我们仍可以对2015年年中的上证指数进行分析,尤其是考察当前的股价相对于历史处在什么位置?是否处于高估区间?合理的估值中枢在哪里?

按5年一个区间来划分上证指数25年的走势,我们发现这样区隔很有意思也有代表性:(1)在第一个五年(1991-1995)股市处于摸索和制度完善阶段,再加上高通胀的制约,指数基本没有趋势,95年年末上证收于555.25点。(2)物价回落与利率降低为第二个五年开了一个好头,虽然期间受到97年亚洲金融危机的冲击,但指数整体处于上行趋势,并在2000年末站上2000点。(3)上证指数的第三个五年是在一个历史高点上运行,当时56倍的PE也旁证2000点无法持续,指数开启了为期五年的熊途。(4)2006-2010上证的波动是前所未有的,一方面低估值与业绩持续增长,指数在“双击”中开启大牛市行情;另一方面,美国“次贷危机”爆发,A股在“双杀”中,高估值泡沫破裂。(5)“三期叠加”的影响始终在困扰着中国经济与股市,上证估值一度跌破10倍,但资金面的涓流激发了市场活力,配合改革预期和创新热情,市场冲破5000点,但好景不长,随着保证金杠杆交易被限,经济基本面反弹被证伪,创新阶段性整固,指数快速回落,截止2015年7月31日上证收于3663.73,较前期高点下跌30%。

从历史的经验看,指数要想健康上涨一定需要基本面的配合,高估值、基本面恶化导致指数下跌几乎是必然的,而且下跌的幅度是比较凌厉的;相对的,低估值,基本面好转,指数上涨也比较确定。因此,从估值、基本面两个维度,结合历史比较,我们就能推断当前估值是否合理,进而判断中长期股市走势。

1.2、何去何从:2015年年中的股价水平

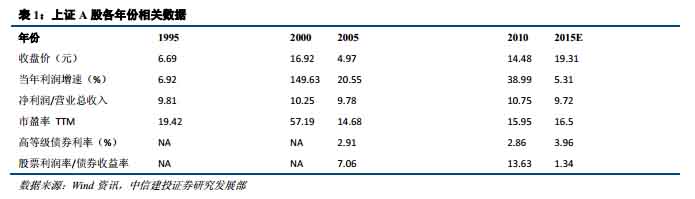

接下来,我们把历史版本的四组数据(1995,2001,2005,2010年末数据)与当前数据进行比较分析(利润增速与利润营收占比用的是2014年年底数据)。首先,从收盘价看,当前市场处于历史高位,而利润增速和利润率却处于市场低位,这说明这轮市场的上涨缺乏企业盈利数据的支撑;相对于盈利水平对应的A股股价仍然偏高;其次,从估值角度看,当前市盈率还算合理,和历史相比并不高,这也是支撑短期股价的有利因素;最后,与债券收益率相比,这一时期的股票回报率已经走弱,只有1.34倍,显著低于历史水平,股票相对债市的吸引力不那么明显了。

从上面的分析,我们得出的最终结论是:(1)就短期而言,上证没有被明显高估,市场存在一些结构性板块机会(后面会详细论述);(2)中期而言,业绩成为上证指数更为重要的变量,从这个角度看,指数还需要进一步整固;(3)从大类资产配置上看,这一时期股权相对债权的吸引力在下降,但未来随着债券收益率下行,股权的优势有可能重新获得。

二、兼顾稳健与弹性的组合策略

我们认为短期对大盘无需过度悲观,但中期市场仍需要整固,这决定了对于不同偏好的投资者所采取的组合投资策略是有差别的。我们在上期报告《警惕“类滞涨”冲击对资产配置的影响》中通过利率-经济景气周期框架,为稳健投资者推荐食品、休闲服务、必需消费、医药等防御板块。稳健的投资者会更趋谨慎,他们会思考传统的防御板块是否依然具备规避风险价值。而对于风险偏好较高的投资者,我们建议关注受益于“稳增长”政策、主业快速增长、业务可持续的板块,如通信、核电、建材、能源;同时这类投资者可以关注军工、国企改革、新能源汽车等主题机会。这类投资者对组合弹性的要求较高,但在资金牛市向投资价值本源回归的过程中,他们在对估值问题也比较在意,业绩突出、成长较为确定的弱周期公司会比较受到青睐。

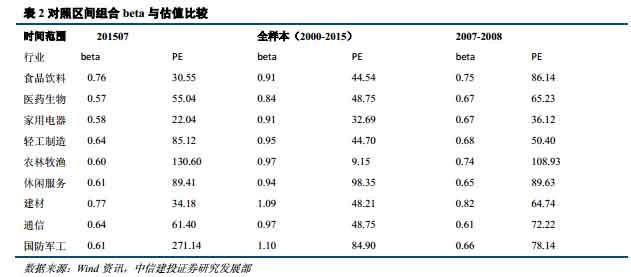

为了兼顾稳健与弹性的组合策略以及验证我们组合的可靠性,我们考察了当前与历史全样本以及上一轮牛熊周期(2007-2008)的板块beta与估值情况。我们发现:(1)与历史相比,我们组合的行业beta值均小于1且普遍更低,走势更加独立;(2)从估值上看,食品饮料、家用电器估值较低,是真正的防御品种;建材的低估值叠加它同周期的属性使这个版块具有很好的弹性;(3)国防军工,农林牧渔的估值偏高,短期尤可为,但中期需谨慎。

从上面的结论,可以看出我们筛选出的板块具备一定的防御能力,同时又兼顾弹性的需要。我们从组合行业出发,从估值的合理性和业绩的确定性两条主线,结合行业研究的结论出发挖掘十大组合标的:顺鑫农业、三友化工、福能股份、上海机电、黄山旅游、中国巨石、恒瑞医药、振芯科技、中航飞机、美的集团。(中信建投)