国信证券:后周期时代消费品投资的逻辑与经验

自上而下来看,2017年我们特别看好消费品,尤其是非耐用消费品的市场机会,主要逻辑有两个:

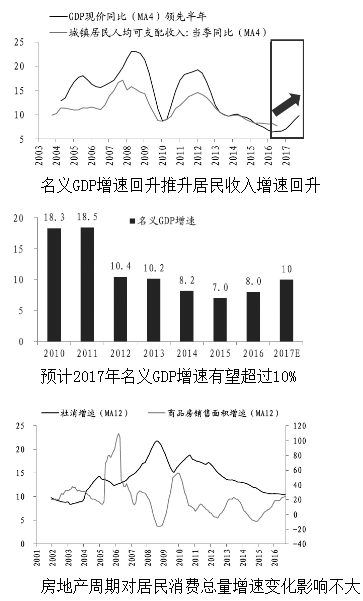

第一,整体居民消费增速有望见底回升。2012年以来整体居民消费增速一直下滑,2017年随着名义GDP增速的快速回升,居民收入和整体消费增速有望企稳回升。最新数据显示,2016年四季度居民收入增速已经有明显的回升迹象。

第二,房地产转换周期中居民消费结构将出现变化,非耐用消费品明显受益。历史经验显示,在房地产上行周期耐用消费品(汽车、家电)明显受益,而非耐用消费品(服装、食品)受到压制。但这个关系在地产转换周期中将完全逆转,2017年房地产预计进入转换周期,非耐用消费品有望显著受益。

投资标的选择上,我们认为奢侈品、旅游、影视、商贸等可选非耐用消费品行业预计基本面向上改善弹性较大,在2017年可能有不俗的表现。

总量变化:居民消费增速有望企稳回升

我国居民收入增速变化滞后于名义GDP增速变化一年左右,虽然预计2017年实际GDP增速难以有大的提升,但名义GDP增速有望快速回升,居民收入和消费增速因此也有望接着企稳回升。

1、居民收入增速决定居民消费增速

居民消费通常被认作是宏观经济中最稳定的部分,但2012年以来我国居民消费整体增速一直处在下滑过程中,这背后的主要原因是居民收入增速下滑。目前我国城镇居民人均可支配收入增速从2011年四季度的14.1%,下降至2016年三季度的7.8%,而同时社会消费品零售总额累计增速从2011年底的17.1%下降至2016年11月的10.4%。

2、名义GDP回升推升居民收入和居民消费增速

历史数据显示,我国居民收入增速变化大概滞后于名义GDP增速变化一年左右。从2017年的情况来看,虽然实际GDP增速预计难以有大的提升,大约为6.5%,但名义GDP增速大幅回升基本确定。名义GDP增速的低点在2015年四季度已经出现,2016年前三季度回升速度较慢,但从目前的价格变化情况来看,预计从2016年四季度开始到2017年上半年,名义GDP增速将会加速上升。

从数值上看,2016年12月PPI同比增速为5.5%,由于翘尾因素的存在,预计2017年上半年PPI同比均值将在5.0%以上。中性假设2017年上半年CPI同比增速在2.0%到2.5%,则预计2017年上半年GDP平减指数将在3.5%左右,对应名义GDP增速将达到10.0%,比2016年前三季度名义GDP累计增速提高2.6个百分点。

为什么居民收入增速变化会滞后于名义GDP增速变化?我们认为这背后的逻辑主要在于企业利润出现的变化。一般而言,企业营业收入增速与名义GDP增速基本同步,在企业营业收入和利润改善情况下,企业会增加员工的薪酬支出。从一些微观层面了解的情况来看,2016年三季度以来很多原本并不景气的传统产业,在产品价格大幅上涨之后,企业营业收入和利润有了明显改善,员工收入也因此有所增加。

综上所述,我们预计2017年居民收入增速和消费增速有望企稳回升。最新公布的央行城镇储户调查问卷和国家统计局公布的城镇居民收入调查都显示,2016年四季度居民收入指数呈大幅攀升态势。

3、房贷压力无碍居民消费总量增速的回升

对于2017年的居民消费增速判断,市场上有一个忧虑,认为在2016年居民继续加杠杆背景下,房贷还款压力可能会抑制居民的消费能力。我们认为,影响居民消费增速的主要因素还是居民的收入增速,房贷还款压力不会成为抑制居民消费的主要因素。

一是在低利率环境下,2016年居民部门继续加杠杆后的利息支出增速仍然不高。影响居民利息支出的变量有两个,一是债务存量、二是利率,其中利率对利息支出的影响要远大于债务存量的变化。得益于最近两年的央行降息,尽管2016年居民继续加杠杆,但在低利率环境下居民利息支出增速的回升幅度非常有限。目前居民部门的利息支出增速与城镇居民的可支配收入增速基本持平,且大幅低于过去的平均水平。因此,只要2017年央行不采取加息等货币政策手段,居民部门的利息支出增速不会大幅上升。在居民利息支出增速与居民收入增速持平甚至略低的情况下,居民利息支出对于居民消费增速不会有很明显的抑制作用。

二是目前的居民利息支出占城镇居民收入的比重仍然较低。目前城镇居民人均利息支出占人均可支配收入的比重大概在6.2%左右,是一个非常低的水平。当然这里的6.2%仅仅是利息支出,并没有考虑偿还房贷所需要偿还的本金。通常情况下,如果是30年期的房贷,本金与全部利息之比大概在1:1。以此推算,即使考虑本金偿还,居民所需偿还的本息和收入的比重也就在12%左右,仍然低于目前CPI中居住项的比重(CPI中居住项占比约为20%)。这意味着目前我国居民部门偿还房贷的压力仍然可控,尚在一个合理的范围内。

另外,从居民部门的贷款结构也可以发现,在中长期贷款(主要是房贷)增速攀升的同时,代表消费贷款的短期贷款增速往往比较低甚至是负增长。也就是说房贷与消费贷呈负相关,预计随着2017年房地产调控的持续,居民部门的短期消费贷款有望得到增长。

结构变化:非耐用品显著受益于地产调控

除了消费总量有望企稳回升以外,从结构上看,预计2017年非耐用消费品将显著受益于房地产调控周期。

1、房地产周期对消费总量的增速变化影响不大

市场上关于房地产对居民消费的影响主要有两种观点,一是认为房地产对居民消费有替代作用。房价上涨使得消费者需要在住房上支出更多,从而抑制了其他消费需求;二是认为房地产对居民消费有促进作用。房价上涨会带来财富效应使得居民的存量财富升值,从而促使其进一步消费。

实际上,最近几年的事实可以充分说明房地产周期对消费总量的增速变化影响不大。比如,2011年以后由于居民收入增速下滑,居民消费增速总体上同步下滑,但同时房地产市场经历了好几轮周期。我们认为,从总量上看房地产周期与居民消费水平变化没有明确的正向或者负向关系,房地产周期对于居民消费增速的影响主要体现在居民消费结构上会产生显著变化。在房地产销售上行周期,居民耐用消费品的支出增速会明显上升,而对应的非耐用消费品支出增速则有明显下降;相反,在房地产销售下行阶段,非耐用消费品的支出增速则会明显上升,而耐用消费品的支出增速则有明显下降。美国和中国的历史数据也证明了这一点。

2、美国:房地产周期对消费结构的周期影响反复出现

按照美国的统计口径,耐用消费品主要包括:汽车及汽车零部件、家具和家用设备、休闲用品、其他耐用消费品等;而非耐用消费品主要包括食品饮料服装鞋类、汽油和能源商品、其他非耐用消费品等;除了耐用消费品和非耐用消费品,消费品中还包括一个大类就是服务,具体有家庭服务消费支出、住房和公用事业、医疗保健、交通服务、娱乐服务、住宿餐饮、金融保险服务、其他服务等分项。

从美国过去近60年的数据来看,在房地产销售上行周期,居民耐用消费品的支出增速会明显上升,而对应的非耐用消费品支出增速则有明显下降;相反,在房地产销售下行阶段,非耐用消费品的支出增速则会明显上升,而耐用消费品的支出增速则有明显下降。

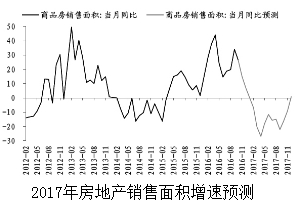

3、我国:本轮房地产周期中耐用品消费和非耐用品消费表现差异显著

从我国的地产周期来看,虽然我们没有直接的耐用消费品和非耐用消费品的统计数据,但从相关工业行业的销售数据也能看出相关规律在我国同样适用。特别是在2016年以来的本轮房地产周期中,耐用消费品和非耐用消费品的表现差异非常明显。

作为耐用消费品典型代表的汽车销量,其增速与房地产销售高度相关,这个特征在本轮房地产周期中尤为明显。2016年由于房地产销售的火爆,汽车产量和销量增速均大幅提升。根据中汽协统计,2016年全年汽车销量累计增速达到13.7%,而产量增速达到了14.5%。除了汽车外,同样作为耐用消费品典型代表的空调、冰箱、洗衣机等家电产品的销量在房地产上行周期中也出现了明显回升。

与汽车、家电等耐用消费品在2016年表现靓丽形成鲜明对比的是,非耐用消费品在2016年房地产上行周期中的表现持续不振。2016年以来食品饮料、纺织服装等非耐用消费品需求疲软,体现在这些行业的生产企业营业收入增速仍在持续下滑,以及PPI增速也在回落中。

2016年的房地产周期对非耐用消费品影响比较大的一个典型代表就是服装行业。2016年服装行业在原材料棉花价格大幅上涨的同时,产出价格(CPI衣着服装类同比)却仍在不断下滑。造成这种行业两头受挤压现象的主要原因就是下游需求不振,而需求不振在很大程度上与居民收入增速下滑和处于房地产上行周期有关。以这个逻辑判断,我们预计2017年随着居民收入增速的回升和房地产周期转换,类似服装这样的非耐用消费品需求会出现明显回升。

此外,在2016年房地产销售增速大幅上行的同时,旅游、电影等服务类非耐用品消费增速也出现了明显下滑。除了各行业自身因素以外(比如天气条件对国内景区的影响等),我们认为房地产的挤出效应也是一个重要原因。

4、2017年将是不同于2014年的房地产转换周期

2016年房地产市场量价齐升,但随着房地产行业自身周期的变化以及地方政府调控措施的相继出台,预计2017年房地产市场将进入一个转换周期。具体表现为房价增速和房地产销售面积增速的下滑,房地产开发投资和新开工面积增速冲高回落。

同样是房地产转换周期,我们认为2017年和2014年将有很大的不同。最大的不同是2014年我国经济处在下行期,特别是经济的名义增速由于大宗商品价格下跌出现大幅下降,使得2014年的居民消费整体增速处在快速回落过程中。由于居民消费总量增速下降对居民消费的影响要大于消费结构变化对居民消费的影响。因此,在2014年我们并没有看到很明显的非耐用消费品增速出现回升;而展望2017年,由于我国将进入一个名义经济增速快速回升的经济周期中,居民整体消费增速将企稳回升。因此,随着房地产销售进入下行阶段,我们预计2017年大宗耐用消费品增速将出现下滑,而食品饮料、纺织服装等非耐用消费品需求将出现好转。

投资策略:选择更具向上弹性的标的

沿着三条主线,我们认为奢侈品、旅游、影视、商贸等可选非耐用消费品行业预计基本面向上改善的弹性较大,在2017年可能有不俗表现。

我们认为2017年后周期时代的消费品投资机会将主要集中在非耐用消费品(包括服务类消费)方面,投资者可以沿着三条主线寻找投资标的。

一是沿着居民收入增速回升主线。从美国的历史经验来看,与居民收入增速相关性较高的消费分项主要是居住、餐饮、食品、医疗等必需消费品,这些必需消费品预计将受益于2017年居民收入增速回升,但估计弹性有限。

二是沿着分项消费增速的波动主线。从这个角度看,出境游、休闲用品(奢侈品等)等可选非耐用消费品增速波动较大,预计2017年在居民收入回升和房地产转换周期的双重作用下,增速向上回升的弹性较大。

三是沿着预期差主线。从预期差角度出发,寻找2016年A股市场上表现较差的消费板块,这些行业一旦基本面回暖会产生较大的预期差。2016年走势较差的消费板块主要是传媒、休闲服务(旅游)等。

综合以上分析,我们认为奢侈品、旅游、影视、商贸等可选非耐用消费品行业预计基本面向上改善的弹性较大,在2017年可能有不俗的表现。