A股双12也打折 详解六大砸盘利空!(附图)

周一(12月12日)A股市场大跌,创业板更是成为重灾区,暴跌逾5%。综合各类机构观点看,六大利空阻碍了多头情绪。而面对大跌后的市场操作策略,各大机构态度普遍偏谨慎,尤其对于此前有较高补涨呼声的中小创,主流观点普遍不看好。

对于今日的A股市场的大跌,综合各方机构观点看,有以下六大原因:

1、通胀预期上升利空A股

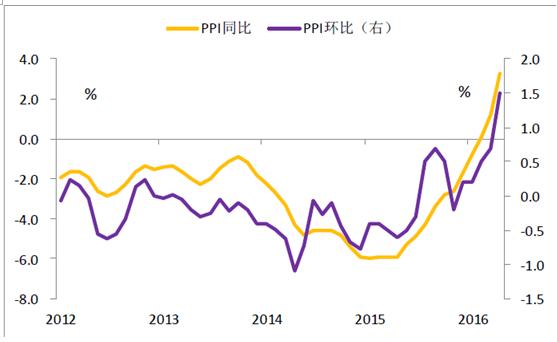

今天债市再度出现大幅下跌,而一同下跌的还有股市和汇率,形成股债汇三杀。中金固收评论认为,最直接触发今天市场调整的因素是通胀预期的上升,包括上周五PPI升幅高于预期以及周末钢铁价格的快速拉涨以及非OPEC国家达成减产协议推动油价也快速上涨。

而交易所回购质押新规以及城投债置换等因素也导致市场心态谨慎。需要等待政策态度明朗和通胀压力放缓。

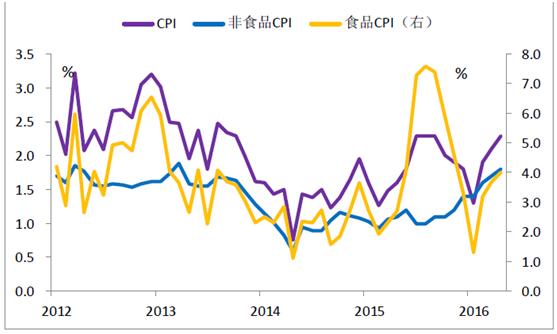

(2016年CPI和PPI均持续走高)

通胀向来和股市反向性较高,其背后逻辑是:在通货膨胀阶段,大家都不愿意对外投资,因为投出去的钱未必能够跑赢物价上涨幅度,大家都愿意持有最基本的原材料物资,持有待涨是最好的投资策略。所以,通货膨胀会造就商品期货的大牛市,但可能对于股票市场就是利空。

从过去历史经验来看,只要宏观经济进入通胀周期,A股总是萎靡不振,甚至被通胀拖入熊市。

从2009年7月通胀触底,CPI同比增长-1.8%,之后持续反弹到2011年7月的6.5%;在这一个CPI由弱到强再到走弱的几年周期,A股就经历了持续四年的熊市,上证指数在2009年8月初创下3478点新高后就继续走低到2013年中的低点。

更早之前的2007年底到2008年上半年的通胀所造就的熊市,投资者记忆犹新;更早之前1993-1994年的严重通胀,更是让上证指数从1993年初的1559点,大跌到1994年7月底的325点,这两次通胀,都直接把市场带入全面大熊市。

2、机构年底做市值“知行不一”引发的高位调整。

国金证券评论认为,临近年底,机构一直看空不做空,机构仓位一直处于很高(我们多次提醒),投资者“知行不一”引发的统一调仓的结果。前期股市上涨的背后是保险举牌带动市场热情,机构年底为了排名追逐已经形成的趋势,尽管年底资金面利率紧张,但机构并未显著的降低仓位。最终由于“漏洞资金”客观存在,市场本身的脆弱性,导致了机构集体减仓的行为;

以往经验显示,每年年底,机构资金均有拉高市值的冲动,业内称为做市值行情。尤其是在牛市周期中,机构资金做多冲动更为强烈,从而推动着大盘在年底的翘尾行情。

临近年底,特别是随着12月份的临近,一年一度的基金排名战的“战况”也将日趋激烈,作为基金成绩的最直观表现,年终排名关系到各大公司次年的市场推广效果,因此,基金经理们,都在每月剩余的一个多月时间里,为当年的基金冠军的头衔,奋力一搏。

3、年底资金面紧张。且人民币持续贬值,不排除央行主动采取措施,引发货币收紧忧虑。

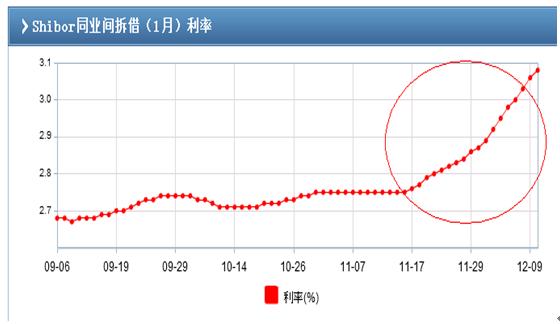

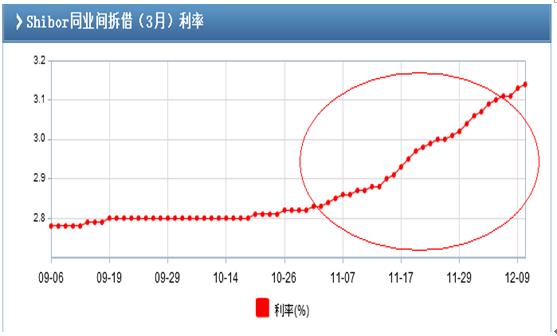

近期十年期国债期货持续暴跌、上海银行间同业拆借利率(Shibor)连涨并创今年2月中旬以来新高,勾起了投资者对于2013年钱荒再度来袭的忧虑。

本轮国债期货下跌较为突然,原来的单边上涨行情在10月24日见顶,然后一路回落至今。

与此相对应的是,资金价格持续上涨。今日一个月期限的上海银行间同业拆放利率(Shibor)涨1.96个基点,报3.0756%,连涨23个交易日,创今年2月中旬以来新高;3个月期利率亦涨1.12个基点,报3.1377%,刷新1月29日来的高位,连涨38个交易日,为2010年底以来的最长连涨周期。

而分析人士认为,其背后凸显出10月以来的资金面紧张。通常来说,债市价格的涨跌同资金流动性密切相关。

方正证券任泽平认为,全球货币宽松可能已经走到尽头,美联储重要官员鸽转鹰,欧央行维持利率不变,中国央行锁短放长,未来货币存在边际收紧风险。

蓝石资管研究总监赵博文表示,央行对资金的态度主要是取决于人民币汇率,如果汇率贬值压力比较大,可能节前大量投放的逆回购资金节后到期后,就不再继续对冲,或者减小对冲力度。但是如果汇率稳定的话,由于经济和通胀表现尚可,所以央行主动收紧货币的可能性也不是很大,只可能是自然收紧。

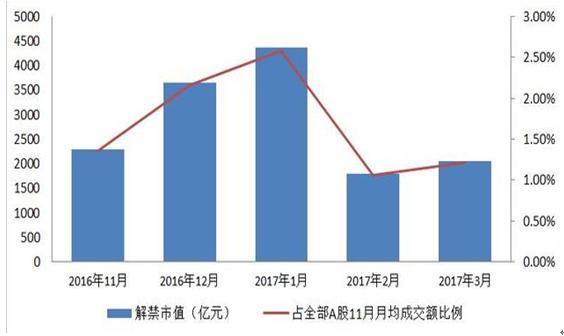

4、12月底A股解禁潮压力。

未来3个月,A股将有超万亿市值解禁,尤其是12月和明年1月,解禁规模总计8148.75亿元,以11月全部A股月均成交额为基准,解禁市值占比均在2%以上,对市场影响力不小。

12月份后两周将迎来年内的解禁高峰,周解禁规模均超过900亿元和1700亿元,而在全部解禁市值中,中小创占比在40%左右,因此解禁高峰对这些成长股压力大。

值得注意的是,两月解禁中,首发原始股东解禁股和定增配售机构解禁股占据绝大份额。国金证券李立峰认为,在12月以定增解禁为主、明年1月以首发原股东解禁为主的情况下,12 月解禁减持压力要相对1月偏大。

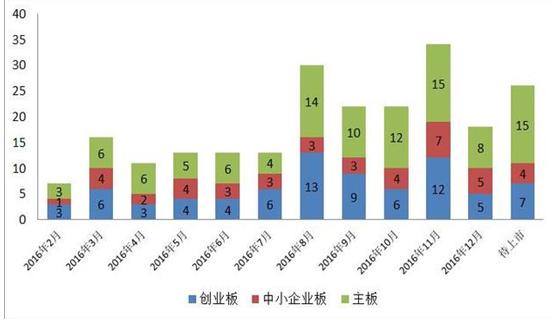

5、新股发行近期加速,冲击高估值创业板。

新股发行近期明显加快。今年8月以来新股发行数量明显加快,每月新上市股票都在20只以上,11月更是到达34只,其中中小创股票就有19只。

12月月未过半,新发股票已有18只,其中中小创10只,而已经招股待上市的还有26只。新股发行尤其是中小创板块股票发行的明显加快,对于中小市值股票的稀缺性也带来一定影响。

6、险资入市步伐趋缓

对于此轮反弹,险资举牌是主要推手之一,随着监管的跟进,部分游资或选择出局。今日险资举牌概念更是上演了大跳水,南玻A跌9.28%、万科A跌6.25%、格力电器跌6.11%、吉林敖东跌5.78%、中国建筑跌4.95%。

而保监会在停掉前海人寿万能险业务后,再出重拳,暂停恒大人寿委托股票投资业务。

从监管部门释放的口径可以看出,此轮监管风暴的彻查重点在于“来路不明的资金”,不仅仅指保险资金,还应包括举牌和并购中所使用的各类资管计划等金融产品。

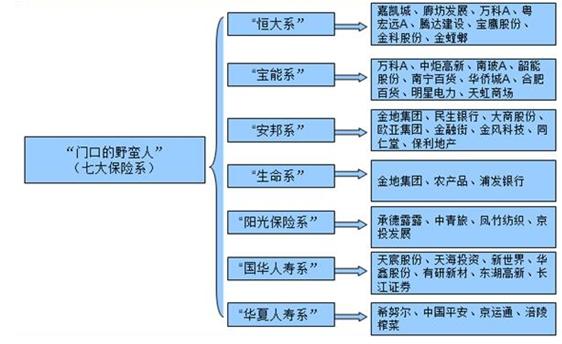

(七大险资举牌代表性个股)

而今日两大官媒都对此喊话,大有稳定市场预期的意味在其中。

新华社文章表示,监管层出重拳并非要将保险资金入市“一棍子打死”,而是因势利导,通过让个别“不听话”的保险机构变“乖”,巩固整个行业来之不易的向好局面。

人民日报文章指出,股市需要险资,险资需要股市,本该是“双赢”局面。现实情况却是,这一两年,部分机构风格激进、动作猛烈,不断挑动市场神经,客观上已引起监管层、相关上市公司、部分投资者的不满和排斥。

人民日报观点表示,要做稳健投资者,而不是短线投机客。保险资金来到股市,就是为了投资回报,这一点无可厚非。但作为体量庞大的机构,应坚持稳健审慎原则,其收益主要应来自上市公司经营业绩和成长价值,而不是短期暴利。

A股市场后市展望

那么在今日大跌过后,A股市场接下来会怎么走呢?有市场观点指出,成长股可能继续承压,原因是面临这供给增加(新股+解禁),需求收缩(养老金不喜欢+公募持续减持)的双重压力、监管层更加严厉的监管等重重困境,可能需要些时间才能爬起来。

中金公司观点认为,近期个别创业板公司面临资金链风险,而重仓创业板的基金有面临投资人赎回的压力,前期一些被重仓的个股已经出现破位下行的迹象,而负向的反馈导致中小市值公司面临被“挤兑”的风险。另外12月份/1月份是股份解禁的高峰期,其中中小市值股票是股份解禁的重灾区。

广发证券表示,在风格上虽然今天创业板跌幅远大于主板,且创业板相对主板的相对估值已经回到本轮牛市启动之前的水平,但考虑到市场“游戏规则”已经被资本的力量改变,且存量资金配置于创业板的仓位还很高,因此我们认为仍然不会发生“风格转换”,大盘股还是相对优于小盘股。

大摩投资认为,预计指数短期仍有继续下跌的惯性。从基本面来看,险资举牌这个上涨逻辑短期已经无法继续支撑市场,年末资金结算压力开始显现,同时稳定的经济数据也带来了货币政策持续偏紧的预期,这些都对A股反弹形成制约。操作上建议投资者在年末这段时间继续谨慎,维持相对中性仓位,减少操作频率耐心等待回补机会的出现。

招商证券表示,中期配置上继续看好中证100,建议关注家电,白酒,建筑,证券,绩优成长(部分TMT,部分医药,部分涨价)。短期主题可关注银行、钢铁、新零售、港口航运、网络彩票、海工装备。