海通策略:中国式去产能去杠杆时增长和盈利L形

核心结论:①2016年与1998年有相同的境遇:GDP增速连续几年回落,企业产能过剩、杠杆高企。②1990年代末,去产能时财政积极,政府和地产投资增长对冲民间投资下降,去杠杆时货币偏松,政府加杠杆和债转股化解企业高杠杆。③此阶段经济增长和企业盈利L形震荡筑底,2001年后随着出口和地产产业链爆发走向U形。

中国式去产能去杠杆时,增长和盈利L形

——以1990年代末为例

当下我国经济增速逐步下滑,企业产能过剩、杠杆高企,针对此现状,我国政府从15年底开始推行供给侧结构性改革,以调节产业结构、提高供给质量、促进经济健康发展。自15年底以来,供给侧改革一直是国家政策的主方向,是市场关注的主焦点。目前市场担忧在推行供给侧改革“三去一降一补”的过程中,是否会对经济和企业盈利造成杀伤,经济和企业盈利究竟会怎么变。在90年代末期,我国同样面临经济下行、企业产能过剩、杠杆高企的情况,政府推行了去产能、去杠杆等一系列改革措施,本文将回顾当时的历史,分析经济和企业盈利的演变过程。

1. 2016=1998:相似的境遇

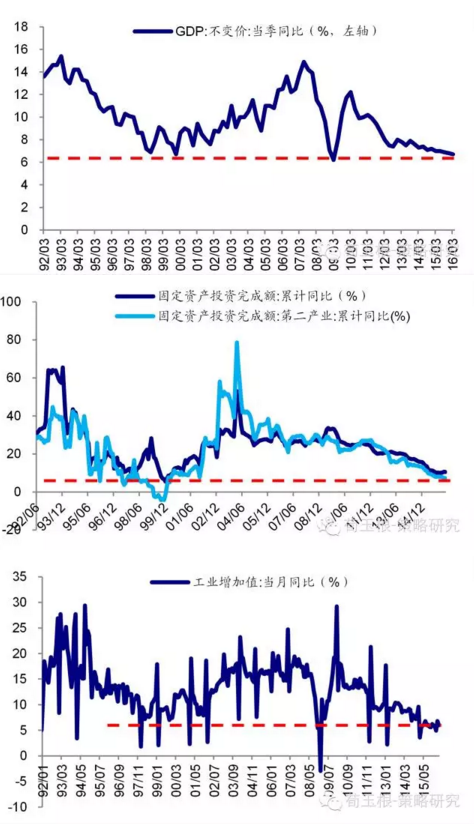

经济下行,发展受阻。如今我国经济经历一轮高速发展后开始回落,GDP同比增速下降,固定资产投资增速下行,此经济背景与90年代末期非常相似。从92年邓小平南巡以来,我国市场经济体制开始加速建设,经济经历了一轮高速发展,92年、93年GDP当季同比维持在10%以上。然而,经济的高速发展并未持续很久,93年底开始打击投资过热,政策收紧导致经济增长回落,叠加97年东南亚金融危机,需求不断萎缩,GDP同比增速从93年高点的15.4%开始下降,至99年最低跌至6.7%。固定资产投资经历了一轮高速发展后增速开始减缓,固定资产投资完成额累计同比从93年高点的64.2%一直下跌,在97至99年构造W型底,最低增速为5.5%,第二产业的增速在99年甚至出现了负增长。除去极端的波动情况,工业增加值同样从前期高点的25%以上下降至98-99年的7%附近。如今,我国经历了近十年的高速发展,10年起GDP同比从12.2%开始回落,16年一季度GDP当季同比已降至6.7%,固定资产投资增速也从09年高点的33.6%下降至10%附近,第二产业的增速已经降至16年4月的7.3%,工业增加值同比再次回落至98、99年的水平。当下经济面临的困境与90年代末期非常相似,均进入经济的中期调整期,90年代经济从93年下降至98年,当下经济从10年下降至16年,2016年与1998年拥有相似的境遇。

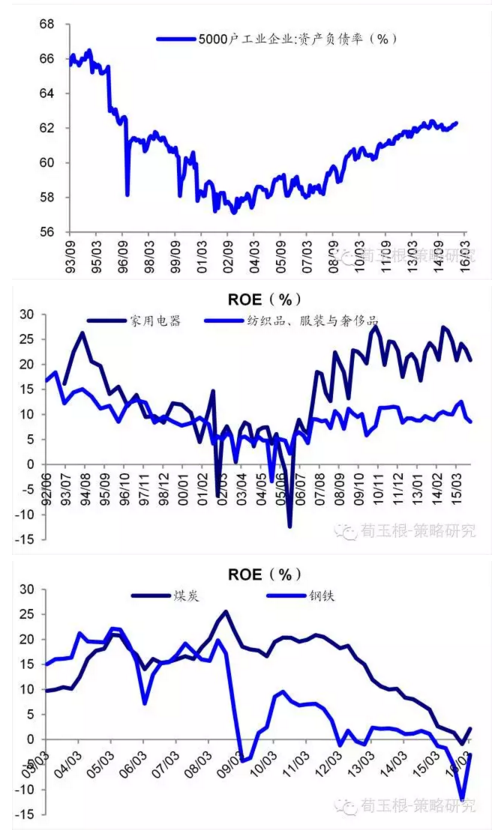

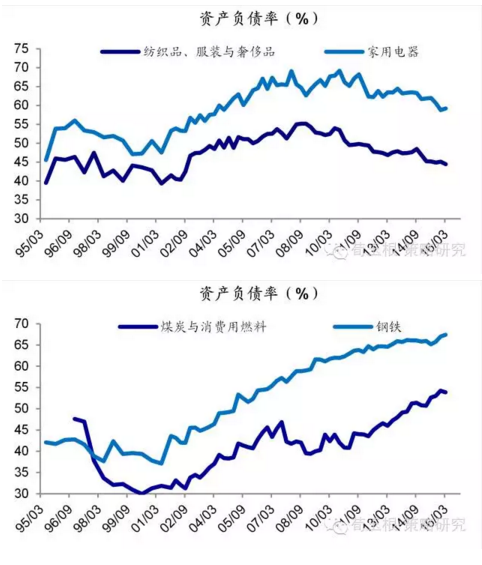

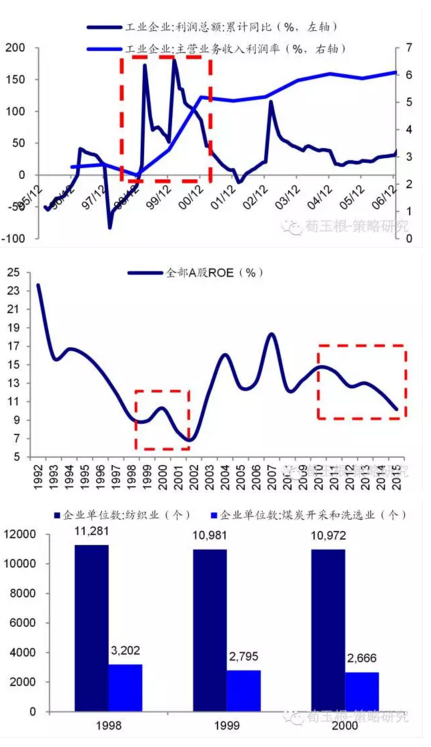

产能过剩,杠杆高企。在经济下行,需求减弱的背景下,此前投资过度的问题开始显现,企业产能过剩,如纺织行业当时产量占全球五分之一,但大多是落后产能,产能过剩超过30%以上。产能过剩、人员富余带来企业盈利能力下滑,以上市公司数据为例,全部A股的ROE从93年的18%逐步下行至98年的9%左右,当时产能过剩较为严重的家电行业ROE从93年的22%下行至98年的8.4%,纺织行业ROE从93年的14%下行至98年的8.4%。如今,我国经济同样处于下行期,部分行业产能过剩,如煤炭、钢铁等行业产能利用率不足7成,企业盈利能力同样下滑,全部A股的ROE从11年的14.3%下行至15年的10.2%,当下产能过剩的煤炭行业的ROE从10年的20.3%下行至16Q1的2.2%,钢铁行业的ROE从08年的19.8%下行至16Q1的-3%。此外,过渡举债给企业带来极大的还款压力,5000户工业企业的资产负债率在98年依旧保持60%以上,至02年才见底达到57%,纺织行业资产负债率97年底为47%,至01年才下降至最低39%,家电行业资产负债率97年底为53%,至99年底降至最低47%。此外,部分企业违约事件的出现也影响了金融信用体系的稳定,银行坏账率在98年高达30%以上。如今企业的杠杆率也较高,5000户工业企业的资产负债率再次回到62%的水平,钢铁、煤炭等行业过剩行业的资产负债率均处于历史的最高水平,分别为67%、54%。

2. 1990年代末,去产能去杠杆时经济增长L形

97-98年亚洲金融危机后,中国面临着经济下行、通货紧缩的情景,企业进入产能过剩且盈利减弱的尴尬境地,此外还有企业过度举债,银行不良率高筑等问题。面对此困境,我国政府推行了一系列宏观调控政策,实现了企业去产能、去杠杆,98-01年我国GDP增速走出“L”形,最低依旧保持了7%左右增长,而没有出现一路下滑的情况,至02年新的需求起来后走成了“U”形。为什么经济最终可以走出“L”形,我们看看这个结果是如何实现的。

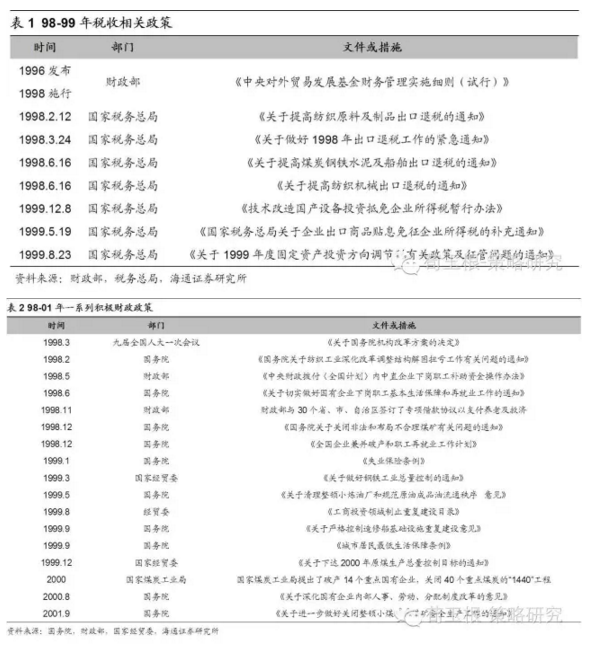

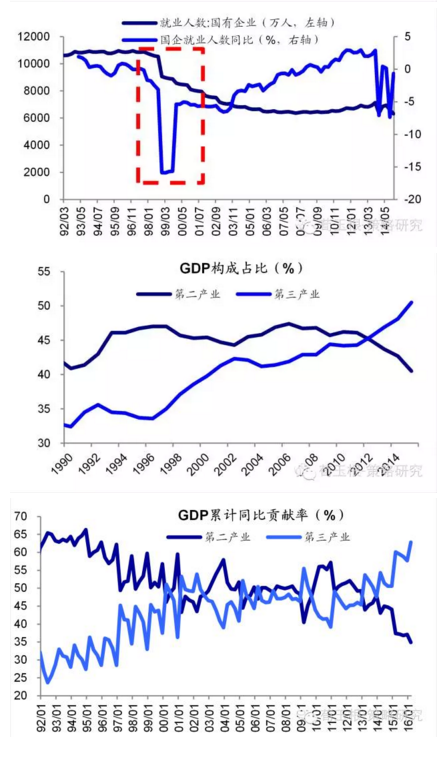

宏观调控政策应对经济的中期调整。我国政府面对经济下行、产能过剩、杠杆高企等一系列问题,推行了许多宏观调控政策。97年的十五大报告中提出要“推进机构改革”,认为当时“机构庞大,人员臃肿,政企不分,官僚主义严重,直接阻碍改革的深入和经济的发展”,于是我国通过政企分开、兼并重组的方式进行国企改革,以激发企业活力。98年,我国撤销了电力、煤炭、冶金、机械等15个部委,重组了电信行业,成立中石油、中石化,成立了十大军工集团等,实现了一大批行业的政企分家。与此同时,通过控制新增投资、减少产量、兼并重组、减员增效等措施,减少过剩产能,引导产业健康发展。与此同时,我国税务总局发布多项税收优惠措施,调整税收结构,减轻企业负担,支持出口向外输出产能。从99年开始政府连续出台《关于实施债权转股权若干问题的意见》《企业债转股方案审核规定》《关于债转股企业规格操作和强化管理的通知》等政策文件,以推进债转股方案来解决债务问题。从98年开始共针对580家企业实施债转股,债转股总额达4050亿元。与此同时,成立四大资产管理公司,用8200亿元固息债券和5700亿元现金剥离了银行1.4万亿的不良贷款,有效解决了银行不良贷款的问题,商业银行的不良贷款率从98年30%以上的水平下降至2003年的19.6%。

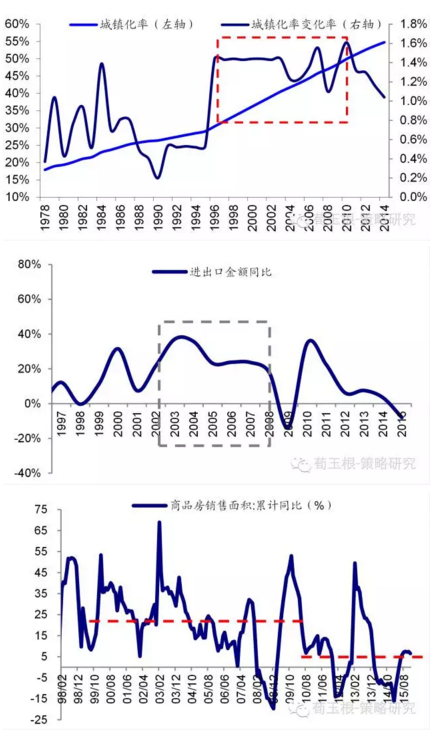

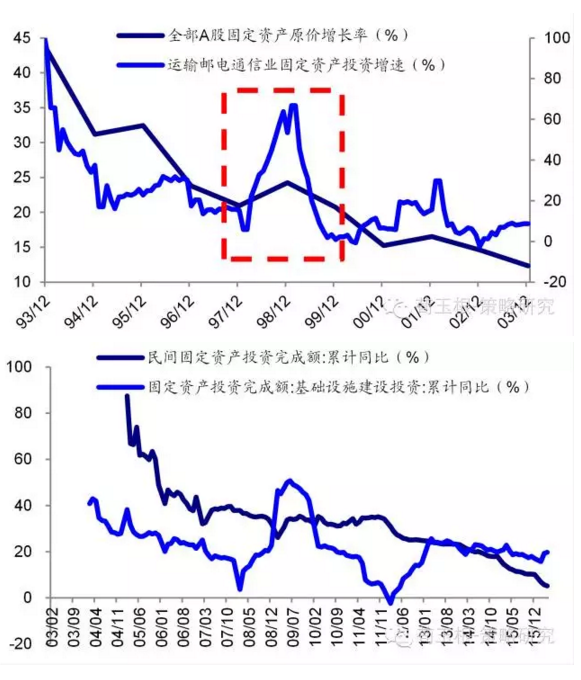

去产能时,政府投资和地产投资增长对冲民间投资下降。在去产能、去杠杆的过程中,势必会对经济造成影响,西方国家通常会通过危机的方式来进行产能的周期调整,而我国则是通过政府有形的手来调控这个过程,通过积极的财政政策来对冲去产能、去杠杆过程中有可能对经济带来的冲击。在企业去产能、降投资的过程中,政府部门增加基建投资来拖底经济,政府于98年2月、5月、6月共发行超过2000亿元国债以支持基建投资,98年8月向四大国有银行发行了2700亿元特别国债,用于国民经济和社会发展急需的基础设施投入。我们使用全部A股固定资产原价的增长率代表民间投资,其增速从93年的43%一路下行至03年的12%才见底,而政府的基础设施建设投资(以运输邮电通信业固定资产投资增速代表)在97-99年出现了大幅增长。此外,98年开始我国房地产投资增速逐步增加,从97年的-1.2%增加到01年的27.3%,一定程度上也对冲了民间投资的下降。在政府投资拖底的情况下,固定资产投资增速在97-99年构建W底,同期GDP增速也构建W底。如今,民间投资增速从11年高点的35%开始下行,16年4月为5.2%,同时政府基建投资从12年初的-2%迅速上升至20%左右,政府增加投资再次对冲民间投资的下降。

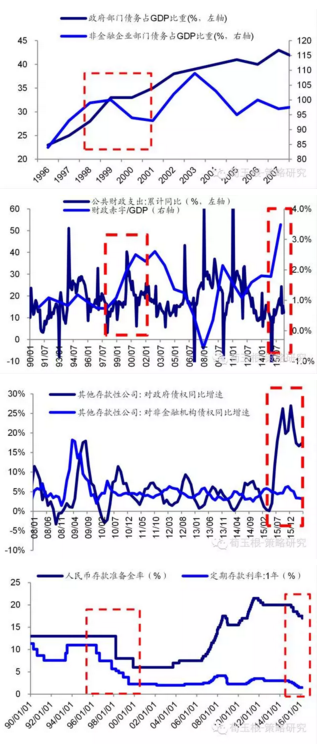

去杠杆时,政府加杠杆和债转股化解企业高杠杆。99年开始,企业通过债转股等债务重组措施实现去杠杆的目标,债转股总额达4050亿元,占99年非金融企业部门债务的4.5%。通过债转股的实施,企业负债率大幅下降,5000户工业企业的资产负债率从98年的62%左右降至02年的57%,非金融企业部门债务占GDP比重从99年的100%下降至01年的93%。在企业去杠杆的同时,政府则加杠杆用以支撑经济的稳定,公共财政支出同比从97年下半年开始上涨,一直到2000年初达到顶峰,财政赤字率也从97年的0.7%攀升到2000年的2.5%,政府部门债务占GDP比重也逐年增大,97年为25%,01年已经涨至35%。为了支持企业去产能、去杠杆的经济转型,以及政府加杠杆、加投资的政策手段,央行始终保持适度宽松的货币政策,96年开始央行进入降息周期,98年央行继续降准降息,至99年时存款准备金率降至6%,1年期存款利率降至1.98%。如今,我国再次进入企业去杠杆的改革周期,2015年财政部下达了3.2万亿的地方政府置换债券额度用以缓解地方政府偿债压力,这样政府可以阶段性加杠杆以支持企业去杠杆,从财政赤字率的上涨以及其他存款公司对政府债权增速的大涨可以看出,政府已经在有意地加杠杆来对冲企业去杠杆的过程,此外经历了几次降准降息后货币政策环境也持续处于宽松之中。

3. 企业盈利震荡筑底,新产业驱动经济走向U形

企业盈利震荡筑底。通过此前一系列宏观调控措施,企业的杠杆率下降并且盈利有了一定程度的回升,主营业务收入利润率从98年开始筑底,至2000年回升至5.18%,工业企业利润总额同比在98-00年大幅增加,全部A股的ROE在98-01年构建W底。通过98-2000年的改革,行业集中度有所提升,纺织企业数量从11281家减少至10972家;煤炭企业数量从3202家减少至2666家。就业人数也大幅缩减,以国企为例,98年初国企就业人数为1.07亿人,98年底时国企就业人数大幅下降了一千万人,此后国企就业人数不断下降,人员冗余的国企得到了精简。最终我国GDP增速在98-01年呈现“L”形,至02年新的需求起来后走成了“U”形。如今,我国产能过剩、杠杆高企,经济持续下行,全部A股ROE从10年开始持续下滑,15年下降至10%。但随着改革的推进,经济也将走出“L”形,而不会是“深V”形,因为相比98年,目前第二产业占GDP比重已经下降很多,98年为45.7%,15年为40.5%,对GDP增长的贡献率同样下降很多,98年贡献率为50%以上,16Q1仅为34.9%,所以去产能、去杠杆时,经济增长和企业盈利有可能实现L形。

新需求给经济带来全新驱动力。90年代末期,我国对产能过剩的相关行业进行了改革,解决了影响经济增长的顽疾,但想要经济出现右侧上涨,还需打造新的产业支柱创造全新需求。于是伴随着90年代末期我国20-39岁住房刚需人群的住房消费需求集中释放、城镇化率的加速提升,国家开始重点发展房地产行业。98年国务院发布《国务院关于进一步深化城镇住房制度改革加快住房建设的通知》,取消福利分房,开始住房的市场化过程,央行发布《个人住房贷款管理办法》,开始提倡贷款买房,这一系列制度的改革标志着我国房地产市场开启。此外,2001年12月11日中国正式加入WTO,给中国的出口和制造业带来发展机遇,于是出口和地产作为当时的新兴行业成为经济发展的新驱动力。现在,曾经的支柱产业——地产产业链也逐渐饱和,当下的新兴行业如智能制造等逐步发酵成长,2010年至今智能手机产业链快速成长,现在期待更多的新兴产业继续发展壮大,如智能汽车行业等,待这些新兴行业长大以推动经济从“L”形向“U”形转变。