行业分析:房地产价格推升难掩投资风险

目前我们看到部分一线土城市房价在政策等多种因素推动下,出现上涨,A股中地产板块也有表现,但从整体房地产板块投资机会与风险比较而言,我们认为这种部分区域房价上涨,并不能消除房地产板块的总体投资风险。

房地产投资是进行房地产开发和经营的基础,它的结果是形成新的可用房地产或改造原有的房地产。而在这个投资活动过程中,收益与风险是同时存在的,特别是处在经济转轨时期、库存量难明的中国房地产投资,风险更是在所难免。

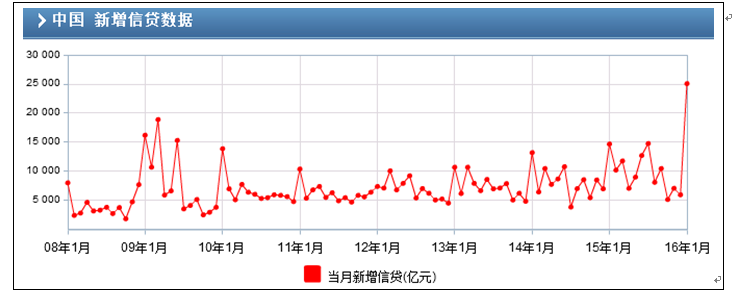

尽管一线城市的房价从去年二季度就开始大涨,但三四线城市的库存却不降反升。实际上对于中国房地产空置面积,由于计算与研究口径不同,其争论较大,从7亿平方到141亿平方的研究数据难以给出一个真实的地产业库存水平。我们看到,截止2015年末,广义货币(M2)余额139.23万亿元,同比增长13.3%;狭义货币(M1)余额40.10万亿元,同比增长15.2%。M2的目标显然超过了政府工作报告目标1.3%,而1月份的M2更是超过14%。这种货币增速与债务增速或风险因素也是同步而起的,也体现了一种刺激因素显现。

中国新增信贷数据变化情况

注:数据来源于东方财富网宏观数据

从目前A股市场房地产板块来看,目前深沪A股共计有133家房地产公司或以地产为主业的公司,由于深沪300指标股中,地产板块也占据一个相当位置,因此其总体波动对市场的影响也较明显,只是近年来,这种波动的影响度相对2008-2012年期间有所减弱。如果我们以133家公司的平均估值来看,实际上这个估值所体现出的品种分化风险相当之大。行业内即有少量10倍PE左右的公司,也有7000多倍PE的企业,一些还出现了较大的亏损,资产负债率急升。应该说,地产板块中的招保万金是行业龙头,但主要集中于央企,如果去库存动真格或市场经济周期效应能够充分体现,我们预计地产板块不可能维持长期高房价的估值水平。

研究认为,中国经济目前的状况是在杠杆的基础上加杠杆,在泡沫的条件下创造泡沫,在债务的基础上增加债务。因此,当前大部分人都对于一、二线城市房价的大涨感到担忧,对三四线城市政府推出房地产的优惠政策感到恐惧。实际上近年部分房地产企业也出现了挂钩杠杆理财产品、债务不断增加的现实情况,

通过对房地产行业的竞争、利率、购买力、流动性与变现性、经营与财务、社会等机会与风险演变周期来看,笔者认为,房地产业已进入到一个较高的风险阶段,这与前些年地产真实库存与购买力较强已发生了较大变化,这种不确定性演变就构成了一个综合风险。

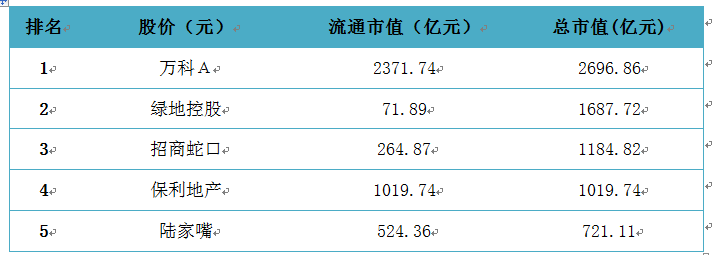

目前房地产企业总市值排名前五名情况表

注:依据2016年3月1日收盘数据整理 九鼎德盛

研究发现,目前地方政府为推动房地产业发展或增加财政收入,实际上也出现了各种形式的规划刺激,比如近期某市城乡规划局编制的《某市建设国际商都发展战略规划纲要(草案)》“出炉”,规划期展望到2049年。《纲要》提出,未来该城市的定位是“国际商都”,33年内,该市不仅要打造成全国内陆开放型经济高地,更是亚洲经贸金融中心城市,这实际上也是在为地产刺激的一个表现。

国际评级机构穆迪投资者服务公司(Moody's)周三(3月2日)将中国政府债券评级展望从稳定调整为负面,调降原因包括政府窄幅增加导致的财政状况弱化、资本外流导致的外储持续下降等。这个信号需要警惕,同时,我们研究发现标普对中国评级也在不确定性演变之中。

笔者研究认为,中国房地产与世界相比,缺少一个完整的运行周期,即上涨、下跌、复徘徊等,世界主要房地产企业完整运营周期显示,地产价格没有只涨不跌的,目前中国房地产价格的多年上涨实际上是多种因素干预的结果,但真正的地产周期显示,地产公司面临的机会与风险是共存的,比如美国地产龙头代表的“两房”公司股价的高涨与大跌、退市等,因此从目前情况结合未来中国经济发展变化来看,笔者认为近期地产价格的上涨,并不能掩盖其品种的投资风险,研究认为,对于房地产行业投资策略,只须适量逢低配置龙头性公司即可,总体回避地产板块品种风险为宜。

【特别声明】本报告由河南九鼎德盛投资顾问有限公司(具有中国证监会批复的证券投资咨询业务资格)制作,为简易性质报告。本报告中的信息均来源于我们认为可靠的已公开资料,但我公司对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供参考之用,不构成所述佐证。