美国目标日期基金的投资策略

⊙屈辰晨 编译 ○编辑 张亦文

目标日期基金是FOF基金中最具特色的产品,同时也是各家基金公司在FOF布局上的兵家必争之地。设计具有特色的产品是各家基金公司在目标日期基金市场激烈竞争中的制胜法宝,美国基金公司通常会在两方面下苦功,来寻求产品差异化:权益资产滑道(Strategic Equity Glide Path)和子资产配置。本文以目标日期基金的投资为主线,针对如何评估、甄别不同目标日期策略等问题进行解析。

目标日期系列的大类资产配置

作为目标日期基金在大类资产配置上的核心策略,滑道之间的差异体现了各家基金公司对于投资者在不同阶段的风险承受度以及最终累计收益目标的预测和估计。

基金公司在设定滑道前都通过资本市场假设来预测各类资产的收益率、波动率及它们之间的相关性,此外还会先对投资者行为进行分析,并作出包括投资者的退休年龄、退休计划期限、缴费率、实际工资增长率、开始进行赎回的年龄、风险厌恶程度和风险承受能力等一系列的假设。

根据下滑轨道设计策略的不同可以分为“到达型”(To型)和“通过型”(Through 型)两类。前者到达退休日时,高风险资产(如股票)的配置比例随即降至最低点,此后一直保持不变;后者则在参与人到达退休日时仍然保持较高比例的高风险资产配置,随后继续调整资产配置,逐渐将激进型的投资策略转为保守型。到达型产品在退休前的平均高风险资产配置比例相对低于通过型产品。截至2018年12月末,美国市场的63个目标日期系列中,有20个系列采用的是到达型滑道。

发掘各目标日期系列之间隐藏的差异

单单从权益下滑曲线入手很难对数目众多的目标日期系列进行区分。投资者在甄别目标日期系列的权益资产下滑曲线的同时,也需要对该系列的子资产配置下滑曲线进行剖析。通过比较分析各系列的子资产下滑曲线,可以帮助投资者更为清晰地识别出不同目标日期系列之间的差异。

子资产下滑曲线分析体系由晨星于2015年首次提出,旨在帮助投资者进一步了解目标日期系列底层资产的配比是如何随着时间推移而变化。在此分析架构下,晨星首先将对目标日期基金的资产类别进行分类,然后得到该基金随着时间的推移对各类资产配置的变化情况,随后再对一个系列中的不同基金重复此过程,最终得到该系列对各个资产类别的下滑渠道。为每个系列建立子下滑曲线后,晨星还通过计算各系列的均值来设立同类比较基准,以便投资者对不同系列的目标日期基金进行比较。

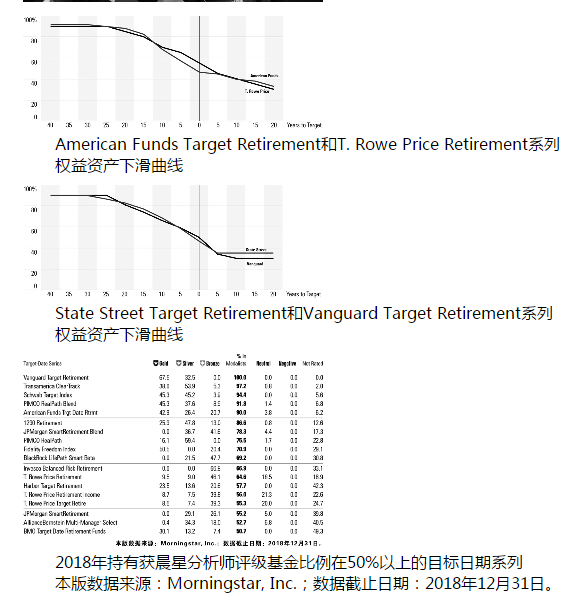

以American Funds Target Retirement和 T. Rowe Price Retirement 系列为例,乍看之下,这两个目标日期系列的下滑曲线非常相似,只有在到达预设目标日期的前10年至后5年,两条下滑曲线的权益类资产配比有一定差异。仅从大类资产配置的情况来看,很容易会得出这两个系列非常相似的结论。但通过对比子资产下滑曲线可以发现,这两个系列在其权益组合和固收组合配置上大不相同。

在权益资产组合方面,American Funds Target Retirement系列较T. Rowe Price Retirement系列在美国大盘股票的配比更高,而T. Rowe Price Retirement系列则是更偏重配置美国中小盘股票、非美国发达国家股票和新兴市场股票。在固收资产组合中,虽然两个系列对于目前尚处于生命周期早期的基金(预设目标日期为2050年、2055年和2060年)都主要通过美国债券进行配置,但是对于那些快到达或已经到达目标日期的基金而言,两个系列所配置的券种存在很大的不同。American Funds Target Retirement 2025的组合还是以配置美国债券为主,对该类资产的配比较T. Rowe Price Retirement 2025高出8个百分点。T. Rowe Price Retirement 2010则是将权益资产配置于外国债券,超出American Funds Target Retirement 2010外国债券的持有比例10个百分点左右。此外,American Funds Target Retirement系列整体的现金持有比例也较T. Rowe Price Retirement系列高出4至5个百分点。

在分析主要投资于被动型基金的目标日期系列时,我们也可以从其子下滑曲线中看出不同系列之间的明显差异。State Street Target Retirement和Vanguard Target Retirement系列均主要以指数基金作为其底层资产,并且在权益类资产的大类配置上相似度较高,在到达所设定目标日期后的10年内,两个系列的权益类资产比例平均差距亦不超过4%。但是具体从两个目标日期系列的子资产下滑曲线来看,Vanguard系列对于尚处于生命周期早期的基金在美国大盘股票的配比较State Street系列要高出6个百分点,侧面反映了Vanguard主要以宽基指数基金为投资标的这一选基策略。而State Street的底层基金则是为跟踪不同市值的股票指数基金,所以在中小盘股票的配置比例上较Vanguard而言要高。此外,虽两个系列对新兴市场的总体配置比例相似,但是Vanguard系列持有非美国发达国家股票的比较更高。在固收资产组合中更能体现出这两个系列之间的差异性,State Street Target Retirement 2020较Vanguard Target Retirement 2020在通胀保护债券上的持有比例更高。此外,Vanguard Target Retirement 2010的外国债的持有比例较State Street高13各百分点,而State Street更倾向配置于高收益债。

底层基金的筛选

在对目标日期的下滑曲线进行比较分析后,让我们再看看美国目标日期基金在子基金上的选择。对此,我们将从子基金获得晨星分析师评级的情况进行评估。晨星分析师评级在五个关键因素对基金作出评估,是更加具备前瞻性的主观评价。这五个关键要素包括投研团队、投资流程、基金公司、业绩和费用。晨星分析师评级体系共分为五个等级,其中三个为正面评价,包括金牌(Gold)、银牌(Silver)、铜牌(Bronze),一个中性(Neutral)评级和一个负面(Negative)评级。

在全市场 63个目标日期系列中,有18个系列主要由获得晨星分析师评级的基金组成。5个系列约90%的资产都投向了拥有晨星分析师评级的基金,其中Vanguard Target Retirement系列所持有的所有基金都获得了晨星分析师评级。近40%的系列拥有至少一只获得晨星分析师评级的基金。在他们之中,Putnam、Franklin、MainStay、T. Rowe Price和Voya的目标日期系列持有晨星分析师评级为中性基金的比例在20%左右,但是上述系列无一持有拥有晨星分析师评价为负面的基金。此外,有29个目标日期系列持有获晨星分析师评级基金的比例在50%以下。

(作者单位:Morningstar 晨星(中国)研究中心)