白酒行业表现较强的研究分析

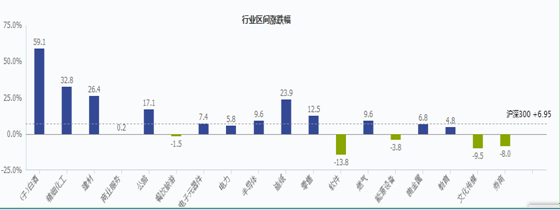

和信行业研究观察发现,在今年行业股票品种表现上,目前白酒业股票表现跑赢大盘且较强的轨迹较为明显。比如2017年3月22日,茅台股价报收394.48元,距离400元关口又近了一步。如果观察同类酒业公司股价运行,如泸州老窖、五粮液、洋河股份、古井贡酒等,其也均体现出一个相对强势运行轨迹。

图1:白酒行业近一年市场表现行业涨跌幅(%)对比情况

注:数据来源于WIND资讯 和信投顾

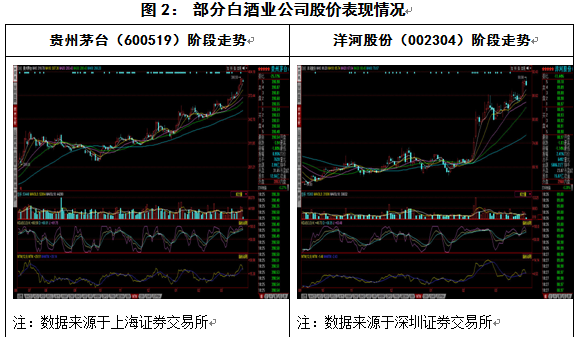

图2: 部分白酒业公司股价表现情况

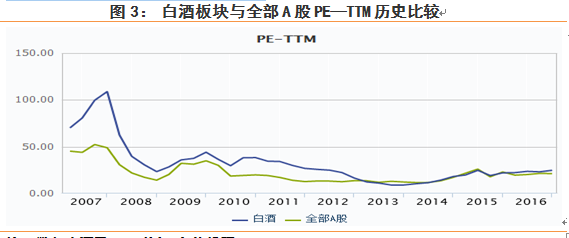

从目前深沪A股市场来看,WIND资讯数据显示:目前A股从事白酒生产与销售的企业为20家,周三总市值为10613.80亿元,平均PE43.82倍,平均PB14.03倍,如果对应成熟市场来看,这一估值相对高估,但如果细分到各个品种来看,则龙头公司的PE则具有相对优势。

注:数据来源于WIND资讯 和信投顾

如果从阶段内白酒板块品种强势表现来看,其可能与近年高端酒价格上涨明显相关,比如据《北京日报》信息显示:2017年3月21日,泸州老窖经销商表彰暨营销会议上,再度传出涨价消息:52度国窖1573经典装,实施今年的第一轮调价,出厂价上调至680元。 历史跟踪龙头白酒业价格变化来看,从去年9月开始,以茅台为首的高端白酒品牌,就开始频频提高售价。去年上半年,飞天茅台零售价为950元,而中秋节过后一路上涨到1100多元,年底部分门店价格已突破1200元;茅台涨价同期,五粮液批发价也紧跟其后。高端白酒提价,也为一些品牌及名牌产品提供了空间。洋河股份、红花郎、剑南春、沱牌酒均有提价情况出现。

研究认为,酒业涨价或与消费升级特别是个人消费有直接关系,因为各地严控“三公”预算的情况看,公款消费反弹的空间并不大。由于中国内地富裕人数近年的急增,其亿万富人已处于世界前列,因此消费体量对品牌的消费集中于著名酒业是一要因。

由于2016年财务报告并未完全公布,因此我们选取2008-2015年财务报告进行一个研究分析。从收益率指标变化来看,白酒业依然保持较高的毛利率和销售净利率;净利润增长率在2013、2014出现负增长后,2015年出现回升并至两位数以上。总体负债率较低,且流动比率与速动比率指标相对其它行业而言,显示龙头公司的优势或稳健。

从上图我们可以看到,白酒行业收入规模增长率在2012-2014年出现下落,但在2015年出现回升,净利润总体规模基本同向变化。如果从2016年白酒行业公司股价强势表现来看,这预示其可能增长率预期较强,而龙头公司——贵州茅台股价不断推高,也预示龙头公司业绩或预期向好概率较大。日前贵州茅台的2016年业绩预告为:预计2017年1月至3月归属于上市公司股东的净利润为56.68亿元,同比变动幅度为15.92%。

总体来看,白酒板块总体体现出强于大盘指数的表现,而龙头公司股价的上涨推动,对于板块内股价的带动具有一定稳定作用。不过,如果从白酒板块总体投资价值来看,则应区别对待,毕竟板块总体PE已突破43倍,部分白酒公司强行提价的背后,可能是部分白酒品牌玩饥饿营销,此类公司上涨行情能否持续有待观察。因此,对于白酒企业的投资,优质公司且公司业绩、回报能够体现的公司是关注重点,而对于业绩较差只是跟风的品种则宜保持谨慎为宜。