行业研究:建筑行业发展与核心驱动力相关

建筑行业是一个围绕建筑的设计、施工、装修、管理而展开的行业,包括建筑业本身及与之相关的装潢、装修等等。目前A股市场中从事建筑行业的公司在100家左右,也构成了一个较大的板块体。今年11月份,中国建筑受到机构增持大涨,也使得建筑业整体板块出现联动表现。从建筑业发展轨迹来看,在我国其与两个重要核心驱动力密切相关,即经济稳步增长与城镇化持续推进。

如果我们依据中国证监会《上市公司行业分类指引》(2012年修订版),建筑行业主要可分为房屋建筑业、土木工程建筑业、建筑安装业、建筑装饰和其他建筑业四大类别。

表1:上市公司建筑业分类界定情况

注:注:数据来源于WIND资讯

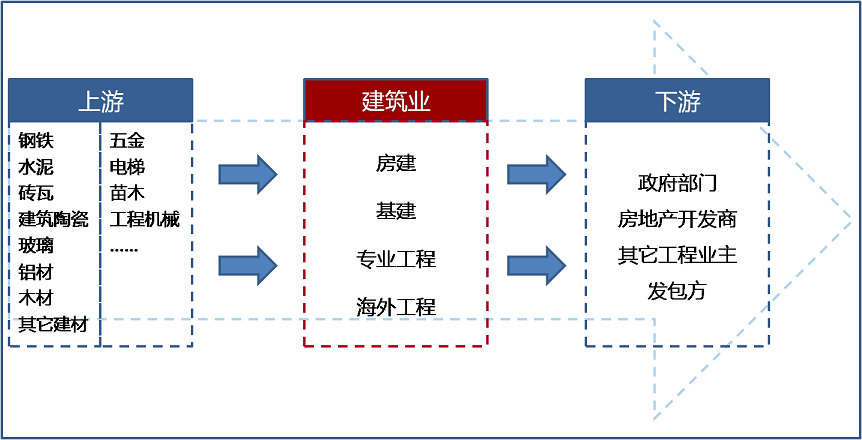

图1:建筑业产业链分布情况

注:注:数据来源于WIND资讯

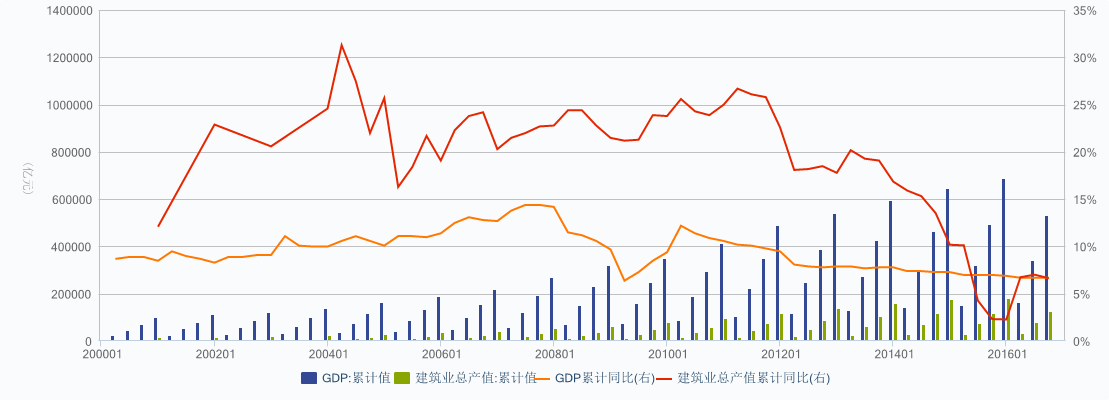

图2:GDP与建筑业总产值增长率比较

注:数据来源于WIND资讯

从我国GDP增长率的角度来看,建筑业的经济波动与其密切相关,研究数据表明,中国GDP每增长1个百分点,建筑业总产值平均增长约1.5-2个百分点。GDP增长率变动对中国建筑业总产值增长率变动具有决定性作用,是导致中国建筑业总产值波动的重要因素。

近年来,我国建筑业总体显示:我国建筑业集中度有了大幅提高,然而具体到各个专业子市场,市场集中度的情况差异甚大。普通房屋建筑工程市场集中度最低,竞争极其激烈;公共建筑及高层、超高层建筑工程市场,整体集中度适中,存在一定区域性垄断;矿山建筑工程市场,集中度较高,存在部门垄断;铁路、公路、隧道、桥梁工程、大坝、电厂和港口工程,集中度高,存在部门和寡头垄断;而建筑安装工程与装饰装修工程,市场集中度较低,竞争较为激烈。

通过观察我国具有代表性建筑公司发展发现,这一行业公司呈现了较大变化。2006年我国建筑业市场仍为原子型竞争状况,竞争依然十分激烈,然而随着从2009年我国有五家建筑业企业进入世界500行列,分别是中国铁道建筑工程总公司、中国铁路工程总公司、中国建筑工程总公司、中国交通建设集团及中国冶金科工集团,标志着代表了我国建筑业的行业最高水平的建筑企业的整体实力大大增强,也标志着建筑业竞争格局五超时代的来临,同时也意味着五大央企将成为未来建筑业的发展基本驱动力量之一;考虑到建筑业市场的区域性,很多区域性的大型建筑企业集团近年来迅速提升,地方诸侯的崛起如北京建工集团、北京城建集团、上海建工集团和上海城建集团等使得我国建筑业暂时进入五超诸强的竞争格局。

建筑行业发展与我国城镇化推进也密切相关,后者是其发展重要动力源。

图3:我国城镇化率与建筑合同增长变化情况

注:数据来源于WIND资讯 和信投顾

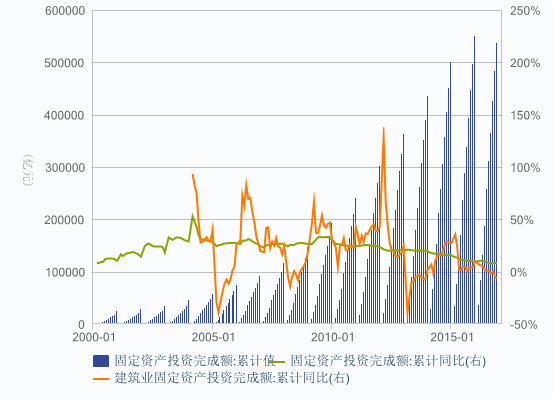

通过数据研究发现,我国城镇化率由1990年的26.41%,到2015年底已达到56.1%,这一增长速度,为建筑业的快速发展及合同订单增长奠定了良好的发展基础。从国家产业政策来看,继续加大新型城镇化建设依然是一个重要战略,因此从建筑业的发展来看,其依然构成了国民经济中的一个重要组成,但从历史与未来的发展来看,行业竞争与订单增长率方面面临不确定性变化,因此对于这一核心驱动力的变化则可能与固定资产投资变化、行业政策、行业需求及国内宏观经济变化等密切相关。研究发现,今年下半年以来,国家发改委批复了大量的PPP项目,而这种投资发展,对于建筑业而言构成较大影响。

图4:2000年以来我国固定资产投资完成额增长情况

注:数据来源于WIND资讯 和信投顾

总体来看,建筑行业作为典型的投资驱动型行业,经济稳步增长与城镇化持续推进是建筑行业发展的两大核心驱动力。目前而言,由于政策的支撑与国民经济依然健康,因此对于建筑行业而言,其仍将构成中国经济的重要组成。从未来发展来看,行业集中度与细分领域的竞争也将日益明显,因此对于建筑行业股票的投资需要充分从行业地位、合同与竞争能力、股东回报与估值等方面综合分析选择为宜。投资此行业的参考要点要关注上述两大核心驱动力的变化强弱因素,其对于行业公司具有总体影响特征格外明显。

【特别声明】本报告由河南和信证券投资顾问股份有限公司制作。公司具有中国证监会批复的证券投资咨询业务资格资质,本报告为市场分析报告,报告中的信息均来源于我们认为可靠的已公开资料,但我公司对这些信息的准确性及完整性不作任何保证。投资有风险,入市须谨慎。本报告中的信息、意见等均仅供参考之用,不构成所述佐证。