以四维因子构造模型 筛选最具高送转潜力前10标的

一、迎接年报高送转红包行情

作为A股市场的特色压轴题材,“高送转”概念股在历年的年末至上市公司年报披露前后均能引起投资者的广泛参与。不同于国外公司重视现金分红,中国公司更热衷于股票股利的分配方式,尤其是以相对高的比例进行派送红股或者转增股本,而投资者也普遍表现出对“高送转”股票的投机炒作的偏好,由此造就了经久不衰的高送转行情。并且随着近年来上市公司送转比例的不断提高,高送转的“门槛”也在相应抬升,一般而言我们将以1:1(每10股转送10股)及以上的比例转送股本的案例称为高送转。从过去5年的年报高送转案例的发展可以看到,无论是数量还是公司占比,高送转在A股市场一路水涨船高,在去年的上市公司占比中已经超过10%。

从历史统计数据来看,近年来高送转题材通常启动于每年的四季度,并且于年报披露期到达高潮,2011年以来每年的2-4月,高送转板块在相对收益和绝对收益上都超过沪深300的概率达到80%。从高送转指数与上证运行的对比来看,高送转主题股票的波动率远远超过大盘指数,这与其板块的内部特征以及投资者的高风险偏好密切相关。

上市公司在推出“高送转”后出现的最显著变化是股票绝对价格的大幅下调和投资人持股数量的相应增加,其在本质上属于股东权益的内部结构调整,对公司的盈利能力和投资者利益并没有任何实质性的影响,高送转行情的背后主要是股票价格这一外在形式的变化引发的投资者的非理性需求。总结当前学术界与业界的观点来看,对于高送转行情的解释通常包括以下三个方面:

第一,高比例送转股票股利的信号传递效应。信号传递效应通常来源于上市公司管理者与市场投资人之间的信息不对称。虽然股本的扩张只是在一定程度上传递了公司当期业绩状况信息,并不支持关于公司未来的盈利增长,但由于信息不对称的存在投资者更倾向于将其解读为对公司未来的前景存有信心,并将其视为重大利好。

第二,股价的下调对于股票流动性的改善。按照Baker的“最优价格理论”,过高的股票价格会抑制部分资金量有限的个体投资者的交易需求,降低股票交易的活跃度,从而影响股票流动性;而由于交易费用的限制,过低的股票价格同样会影响其流动性,因此就交易行为的角度来看股票存在着最优价格区间,管理层进行股票拆分的一个重要目标是降低股价至相对最优区间,而高送转股票通常能够发挥同样的效果。

第三,投资者偏好与公司管理者的迎合。首先,投资者普遍存在对于低价股的非理性偏好,管理层也倾向于利用这种“价格幻觉”主动迎合投资者的偏好,以追求公司短期股价的最大化;其次,从税收差别来看,对于解禁之后进行的高送转,原始股东所获的送转股票不作为限售股,在减持时就不需要被征收20%的所得税,因此高送转有利于管理层的减持计划。

二、多维因子识别“高送转”

通常情况下,“三高一低”的特征是高送转股票甄别与筛选的重要依据——高成长性、高每股资本公积金、高每股未分配利润,以及低总股本,此外还有公司的风格以及上市时间等因素。我们通过追踪以往高送转股票的基本特征,总结出了识别高送转股票的四个层面的因素:能力因子、市场因子、风格因子以及时间因子。

(一)能力因子:资本公积+未分配利润

目前市场最盛行的高送转方案的实施路径是以高比例的资本公积转增股本,或者将留存收益部分送股。资本公积主要是指公司生产经营之外的原因形成的股东权益收入,包括股票发行阶段的溢价收入、接受的赠与、资产增值以及因合并重组接受的其他公司资产净额,其中股票发行溢价是公司资本公积的最主要构成来源。而留存收益则主要包括盈余公积和未分配利润。因此从高送转方案的发起条件来看,次新股以及业绩预期变动较大的股票具备较高的推行高送转方案的能力,反映在具体指标上也即较高的每股资本公积和未分配利润水平。

从近5年来推出高送转方案公司的个股指标来看,资本公积均值基本维持在3元/股以上,未分配利润维持在1.5元/股以上。从两项指标的分布特征来看,推出高送转方案的公司中有超过98%每股资本公积在1元以上,有接近一半的每股资本公积超过3元;而未分配利润方面的分布则较为平均,每股未分配利润在1元以下、1-2元以及2元以上的公司各占3成左右。

(二)市场因子:股价与股本数量

由于前文中提及的“价格幻觉”效应以及“最优交易区间”理论,股票绝对价格较高的公司具有更强的推行高送转方案的意愿,与此相对应,总股本较少的公司具备更高的推行高送转的可能。从过去几年推出高送转方案公司的市场指标来看,平均股价大致维持在20-30元的区间,其中2015年高送转股票均价超过30,从分布特征也可以看出超过8成的高送转股价均值在20元以上。平均总股本方面,高送转公司的股本数量在过去5年有所上升,但也始终维持在5亿股以下。

(三)风格因子:新兴优于传统,中小创优于主板

根据历年来以申万行业划分为基础的高送转股票的行业分布以及各行业推行高送转的概率排序,计算机、机械设备、化工以及医药生物在绝对数量上遥遥领先,施行概率方面,高送转累计占比达到40%以上的行业分别为计算机、传媒、电器设备、电子、家用电器、医药生物、农林牧渔、机械设备以及轻工制造,20-40%的行业分别为化工、纺织服装、建筑服饰、通信、有色金属、食品饮料、休闲服务以及非银,20%以下的行业分别为建材、军工、采掘、地产、银行等。从行业风格来看,新兴行业是施行高送转方案的主力。

通过对比公司上市板块对于高送转的影响,我们发现无论是绝对数量还是比例方面,过去5年内创业板和中小企业板施行高送转都优于主板。实质上风格因子与高送转其他特征存有内在的关联,从目前我国股票市场的状况来看,IPO定价一般偏高,创业板尤甚,这就推升了中小创板块整体的估值水平,造就了大批的高价股。此外,由于创业板公司在我国创立时间较晚,上市公司的盈利能力和高成长特征并未充分显现,股本总量和市值整体偏小,在这种背景下管理层借助高送转和机构投资者的炒作提升股价和自身业绩的意愿也较为强烈。

(四)时间因子:上市时间与最近一年内的高送转实施情况

上文中提到过以资本公积转增股本是高送转的重要组成部分,而公司的资本公积又主要来源于股票的发行溢价,因此次新股成为高送转的集中发布板块。通过统计公司已上市时间的分布情况,我们发现施行高送转公司的已上市时间均值基本在3-5年的区间,除去2015年的牛市行情,推行高送转的公司超过80%的上市时间在5年以内。除此之外,对于一年内已经施行过高送转方案的公司,连续推出高送转方案的概率会大幅降低。

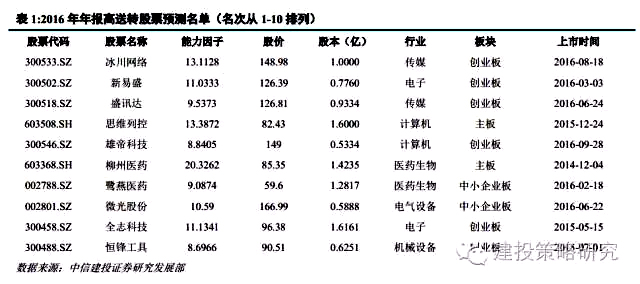

三、2016年年报高送转模型构造及预测名单

根据对高送转股票特征的分析,我们基于能力因子、市场因子、风格因子以及时间因子构造高送转股票的筛选模型,根据各个股指标的重要程度赋予以上各因子不同的权重并对个股进行打分,模型涉及的指标包括每股资本公积、每股未分配利润、绝对股价、总股本数量、上市板块、行业、已上市时间,其中财务指标的统计以2016年3季报为准,并剔除近一年内已施行过高送转的公司,最终得到2016年年报最具高送转潜力的前50名个股。通过回溯以往高送转的预测结果,经本文模型推导出的排名前20和前50的个股在2015年施行高送转的胜率均超过70%。排名前10的标的如下表所示。(中信建投)