ВМОжАыФъБЈааЧщЃКжааХЭЦМі10ЙЩ ЛЊЬЉЙизЂ5ЙЩ

бАев жаБЈ “е§ФмСП”

ЁЁЁЁ“ЖрЪТ”жЎЯФЃЌБмЯеЮЊЩЯЃЌвЕМЈЮЊЭѕЁЃНќЦкгЂЙњЭбХЗЙЋЭЖЗХЗЩКкЬьЖьЃЌЙЋЭЖНсЙћГіКѕЪаГЁдЄСЯЃЌШЋЧђБмЯеЧщаїЩЯЩ§ЁЃЭљКѓПДЃЌгЂЙњЪЕМЪЭбХЗЕФЯрЙивщГЬвРШЛНЯГЄЃЌВЛШЗЖЈадКЭСЌЫјЪТМўВЛШнКіЪгЃЌДяГЩЖРСЂЫЋБпавщКФЪБГЄОУЃЛДЫЭтЃЌгЂЙњЭбХЗжЎКѓЃЌВЛХХГ§ЦфЫћЙњМваЇЗТЕФПЩФмЃЌРЉДѓПеМфгАЯьЗЖЮЇЁЃЮвУЧШЯЮЊЪаГЁНЋЯћЛЏгЂЙњЭбХЗдк“ЪБМф”МА“ПеМф”ЩЯЕФГжајгАЯьЃЌЗчЯеЦЋКУЖЬЦкФбвдЛжИДЃЌдкЪаГЁЗчЯезпЕЭЕФБГОАЯТЃЌЮвУЧНЈвщБмЯеЮЊЩЯЃЌвЕМЈЮЊЭѕЁЃ

ЁЁЁЁ2016ФъжаБЈвЕМЈХћТЖЦкМДНЋРПЊсЁФЛЃЌжааЁАхвЕМЈдЄЦкБэЯжЭЛГіЁЃ2016ФъжаБЈвЕМЈХћТЖМДНЋРПЊсЁФЛЃЌНижСФПЧАвбОга1043МвЩЯЪаЙЋЫОХћТЖвЕМЈдЄИцЃЌГЌЙ§65%ЕФЙЋЫООЛРћШѓдЄМЦЪЕЯждіГЄЁЃОпЬхРДПДЃЌдЄЦквЕМЈТддіЕФеМБШ23%ЃЌдЄдіеМБШ21%ЃЌајгЏеМБШ14%ЃЌХЄПїеМБШ7%ЃЛајПїеМБШ9%ЃЌТдМѕеМБШ8%ЃЌдЄМѕеМБШ6%ЃЌЪзПїеМБШ5%ЃЌВЛШЗЖЈеМБШ6%ЁЃЗжАхПщРДПДЃЌЬоГ§вЕМЈдЄИцжаЪ§ОнВЛЭъЩЦЕФЙЋЫОКѓЃЌЮвУЧЕУЕН835МвЙЋЫОЃЈАќРЈжїАх48МвЃЌДДвЕАх13МвЃЌжааЁАх774МвЃЉЃЌжааЁАхвЕМЈіІРіЃЌвбЙЋВМвЕМЈдЄИцЕФЩЯЪаЙЋЫОеМжааЁАхзмЪажЕЕФ94%ЃЌЦфжа74%ЕФЩЯЪаЙЋЫОвЕМЈЯђКУЃЌЖјжїАхМАДДвЕАхгЩгкЪ§ОнСПЙ§ЩйЃЌЪажЕеМБШНіДя4.7%КЭ1.5%ЃЌДњБэадЯрЖдНЯШѕЁЃ

ЁЁЁЁздЯТЖјЩЯвЕМЈИХРРЃКЯћЗбЦЗжиЕуЙизЂЯћЗбЩ§МЖДпЛЏЕФаТашЧѓЃЌжмЦкЯИЗжзгАхПщЪмвцгкСПМлЦыЩ§ГЌдЄЦкЁЃ

ЁЁЁЁЮвУЧЛузмСЫжааХжЄШЏбаОПВПаавЕЗжЮіЪІЖдЫљИВИЧЕФЫљгаAЙЩБъЕФ2016жаБЈвЕМЈЕФдЄВтНсЙћЃЌбАеввЕМЈгаЭћГЌдЄЦкЕФжїЯпКЭБъЕФЃЌНЈвщдкжаБЈЗЂВМЧАжиЕуЙизЂЃЌЬсдчВМОжЁЃвЕМЈіІРіАхПщМЏжадкЯћЗбЦЗСьгђЃЌжмЦкЩЯгЮГабЙЁЂжагЮЗжЛЏЁЂЯТгЮзЊХЏЃЌН№ШкЕиВњећЬхБэЯжЦЃШэЃЌНЈвщОЋбЁЯИЗжаавЕЃЌжиЕуВМОжЯТУцСНЬѕжїЯпЃК

ЁЁЁЁ1ЃЉЯћЗбАхПщЪмвцгкЯћЗбЩ§МЖЕФСьгђвЕМЈіІРіЁЃЫљЮНЯћЗбЩ§МЖЬхЯждкгщРжЁЂвћЪГКЭЗўЪЮШ§ИіВуУцЁЃОпЬхРДПДЃЌгщРжЃКгЩгкЕЯЫЙФсПЊдАДјЖЏЛЊЖЋЦЌЧјПЭСїдіГЄЃЌТУгЮАхПщЕФОАЧјСЯгХЯШЪмвцЃЛвћЪГЃКЯћЗбЩ§МЖДпЛЏЃЌШЫУЧЖдНЁПЕвћЪГдНРДдНЙизЂЃЌБЃНЁЦЗЯћЗбашЧѓгњМгдіГЄУїЯдЃЛЗўЪЮЃКНёФъЪЧАТдЫКЭЬхг§ФъЃЌдЫЖЏаЌЗўЕФЯњСПдЄМЦНЋЭЦЖЏЙЋЫОвЕМЈУїЯдИФЩЦЁЃ

ЁЁЁЁ2ЃЉжмЦкЯИЗжАхПщЪмвцгкСПМлЦыЩ§ГЌдЄЦкЁЃСПЕФБЌЗЂМЏжадкжмЦкжагЮЕФНЛдЫЁЂМвОгНЈВФКЭЯТгЮЕФаТФмдДЦћГЕЁЃОпЬхРДПДЃЌНЛдЫЯИЗжзгаавЕПьЕнаавЕдіГЄКЭвЕМЈЕФШЗЖЈадНЯИпЃЌаавЕОАЦјЖШдкж№ВНЬсЩ§ЃЛМвОгРрНЈВФдкЕиВњКѓжмЦкДјЖЏЯТжаБЈвЕМЈдЄЦкЛсПьЫйдіГЄЃЌЖјЕБЧАЪаГЁдЄЦкгжЦеБщВЛзуЃЌДцдкУїЯддЄЦкВюЃЛЯТгЮЕФаТФмдДЦћГЕВЙЬљеўВпУїШЗЧвЯњСПГжајГЌдЄЦкЁЃМлЕФЬсЩ§жиЕуЙизЂЛЏЙЄЯИЗжаавЕЕФеЧМлТпМЃЌЕўМгИДКЯЗЪАхПщЕФЯњЪлЛиХЏвђЫиЃЌаавЕСњЭЗЕФИДКЯдіЫйгаЭћГЌЙ§20%ЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКгЂЙњЙЋЭЖЭЫХЗКѓЦфЫќХЗУЫЙњМваЇЗТЃЌеЎЪааХгУЗчЯеЧщПіПьЫйЖёЛЏЃЌШЫУёБвЭЛШЛПьЫйБсжЕЃЌвЕМЈЙЋВМЯджјЕЭгкдЄЦкЁЃ

ЁЁЁЁЭЖзЪНЈвщЃКЮвУЧЛузмСЫжааХжЄШЏбаОПВП28ИіаавЕзщЕФ40ИіжаБЈвЕМЈгаЭћГЌдЄЦкБъЕФЁЃНсКЯЩЯЪіЭЖзЪжїЯпЃЌЮвУЧОЋбЁСЫЪЎжЛБъЕФНЈвщжиЕуЙизЂЃК1ЃЉЯћЗбЩ§МЖДпЛЏЯргІАцПщвЕМЈГЌдЄЦкжїЯпЃЌБъЕФЭЦМіЃКЫЮГЧбнвеЃЈЕЯЪПФсДјЖЏЛЊЖЋЦЌЧјПЭСїдіГЄЃЉЁЂКУЯыФуЃЈХаЖЯПиЙЩзгЙЋЫОАйВнЮЖЕФЛЅСЊЭјМсЙћЯњЪлГЌдЄЦкЃЉЁЂЬРГМБЖНЁЃЈЪаГЁЖдЙЋЫОдіГЄдЄЦкВЛзуЃЌБЃНЁЦЗСњЭЗЯђЩЯПеМфДѓЃЉЁЂЩТэЗўЪЮЃЈанЯазАКЭЭЏзАЯњЪлЮШНЁдіГЄЃЌдЄМЦ2016ФъЪеШы/ОЛРћЭћдіГЄ15%+/20%+ЃЉЁЂЫбгкЬиЃЈЙЉгІСДЙмРэвЕЮёгаЪЕжЪадЭЦНјЁЂдЄМЦШЋФъЪеШыКЭРћШѓдіГЄ335%/140%ЃЉЃЛ2ЃЉСПМлЬсЩ§ДјЖЏжмЦкЯИЗжаавЕвЕМЈИФЩЦЁЃБъЕФЭЦМіЃКЮАаЧаТВФЁЂгбАюЕѕЖЅЃЈЕиВњКѓЪаГЁЃЌгыЪаГЁгадЄЦкВюЃЉЁЂДѓбюДДЪРЃЈЪаГЁЗнЖюзюДѓЃЌЪмвцаавЕМўСПИпдіГЄЃЉЁЂгюЭЈПЭГЕЃЈ1-5дТЯњСПРлМЦЭЌБШдіГЄ24%ЃЉЁЂаТбѓЗсЃЈЯњЪлЛиХЏЃЌдЄМЦЖўМОЖШНЯвЛМОЖШУїЯдИФЩЦЃЉЁЃЃЈжааХжЄШЏЃЉ

ЯЁШБЕФШЗЖЈад—ВМОжжаБЈ“ИпЫЭзЊ”

ЁЁЁЁ·НёФъжаБЈИпЫЭзЊааЧщгаЭћДјРДИќМгЯджјЕФЯрЖдЪевц

ЁЁЁЁвЛАуЖјбдЃЌИпЫЭзЊЕФжаБЈааЧщЭљЭљТдШѕгкФъБЈЦкЃЌЕЋЪЧдкЕБЧАЪаГЁШШЕуибЗІЁЂШЗЖЈадЛњЛсЯЁШБЁЂЗчЯеЦЋКУНЯЕЭЕФЛЗОГжаЃЌжаБЈДјРДЕФИпЫЭзЊааЧщгаЭћДјРДИќМгЯджјЕФЯрЖдЪевцЁЃЮвУЧЭЈЙ§ЭГМЦЙ§ШЅЮхФъжаБЈИпЫЭзЊЕФИіЙЩЬиеїЁЂНсКЯвбЗЂВМЕФЖЈдідЄАИЗжЮіЃЌГѕВНЩИбЁСЫ17жЛЧБСІИпЫЭзЊБъЕФЙЉВЮПМЁЃ

ЁЁЁЁ·РњФъжаБЈ“ИпЫЭзЊ”зщКЯЯТАыФъгаЯджјГЌЖюЪевц

ЁЁЁЁЮвУЧНЋ“ИпЫЭзЊ”ЙЩЦБЖЈвхЮЊУП10ЙЩЕФЫЭЙЩКЭзЊдіБШР§жЎКЭДѓгк10ЕФЙЩЦБЁЃДг2011ФъЕН2015ФъЃЌжаБЈЙЋВМИпЫЭзЊЕФЙЩЦБзщКЯБэЯжЧПЪЦЃК2011жС2015ФъЯТАыФъзщКЯЕФОјЖдЪевцЗжБ№ЮЊ-16.26%ЁЂ15.1%ЁЂ53.15%ЁЂ105.4%КЭ13.93%ЃЛ2011жС2015ЯТАыФъЯрЖдгкЛІЩю300жИЪ§ГЌЖюЪевцЗжБ№ЮЊ5.55%ЁЂ12.61%ЁЂ47.27%ЁЂ41.01%КЭ24.92%ЁЃОпЬхЕН30ИідТРДПДЃЌЦфжага21ИідТЃЌИпЫЭзЊЙЩЦБзщКЯЯрЖдЛІЩю300ШЁЕУГЌЖюЪевцЁЃДгВпТдНЧЖШПДЃЌжаБЈ“ИпЫЭзЊ”ааЧщжЕЕУАбЮеЃЌгШЦфдкФПЧАЪаГЁШШЕуЯЁШБЕФБГОАЯТЁЃ

ЁЁЁЁ·ИпЫЭзЊБъЕФдкаћИцЧАГЌЖюЪевцУїЯдЃЌЙЋВМдЄАИКѓЪевцТЪНЕЕЭ

ЁЁЁЁЮвУЧЖдЙ§ШЅЮхФъЕФИпЫЭзЊБъЕФНјааСЫЭГМЦЃЌЗЂЯжИпЫЭзЊБъЕФдкаћИцЧА20ШегаЯджјЕФГЌЖюЪевцЃЌЯрЖдЛІЩю300жИЪ§ЯрЖдеЧЕјЕФЦНОљЪ§ЮЊ7.62%ЃЌжаЮЛЪ§ЮЊ6.23%ЁЃЖјИпЫЭзЊБъЕФдкаћИцжЎКѓ20ШеЕФГЌЖюЪевцБэЯжВЛУїЯдЃЌЯрЖдЛІЩю300жИЪ§ЕФЯрЖдеЧЕјЕФЦНОљЪ§ЮЊ3.66%ЃЌжаЮЛЪ§ЮЊ0.86%ЁЃвђДЫЃЌдкдёЪБЩЯНЈвщЙЙНЈЧБСІИпЫЭзЊзщКЯЬсЧАВМОжЁЃ

ЁЁЁЁ·зюаТЙЩМл/ЙЩБОЕШЫФЯюжИБъзїЮЊжаБЈИпЫЭзЊБъЕФГѕВНЩИбЁБъзМ

ЁЁЁЁЮвУЧИљОнвдЯТМИИівђЫиЩИбЁИпЫЭзЊЧБдкБъЕФЃК1.ЙЩМл2.ЙЩБО3.УПЙЩзЪБОЙЋЛ§КЭЮДЗжХфРћШѓжЎКЭ4.ЩЯЪаДцајЪБМфЁЃИпЙЩМлЕФЙЋЫОИќПЩФмЭЈЙ§ИпЫЭзЊЕФЗНЪННЕЕЭЙЩМлЃЌдіМгБъЕФЕФСїЖЏадЃЛаЁЙЩБОЕФЙЋЫОгаЖЏЛњЭЈЙ§зЊдіЙЩБОдіМгЪЕЪеЙЩБОЃЛУПЙЩзЪБОЙЋЛ§КЭЮДЗжХфРћШѓЪЧзЊдіЙЩБОЕФРДдДЃЌИУЪ§жЕдНИпзЊдіЙЩБОЕФИХТЪдНДѓЁЃ

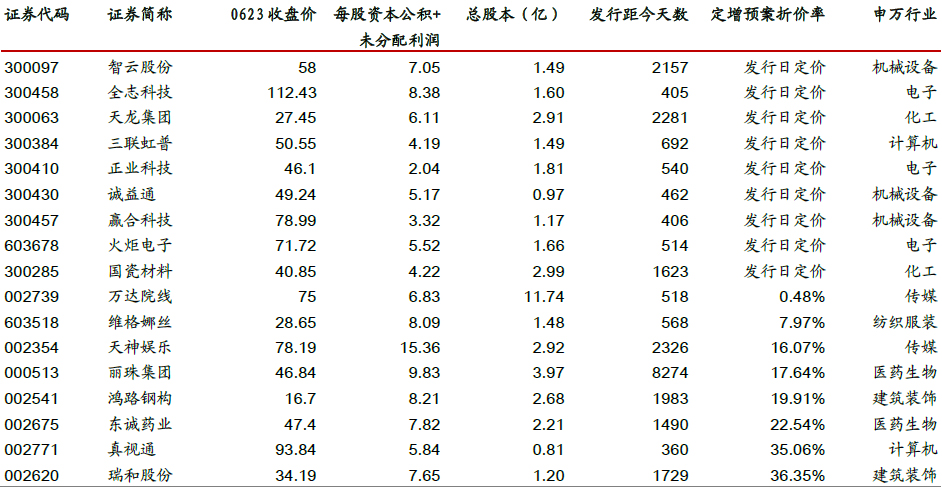

ЁЁЁЁ·ЮвУЧгУЖЈдідЄАИЧщПіНјааЩюЖШЩИбЁ

ЁЁЁЁгУвдЩЯЫФЯюБъзМНјааЩИбЁЪБПМСПЕФИќЖрЪЧЩЯЪаЙЋЫОНјааИпЫЭзЊЕФФмСІКЭПЩФмадЃЌЭЈЙ§НќЦкЖЈдідЄАИЗжЮіЃЌПЩвдНјвЛВНЬсИпбЁЙЩЪЄТЪЁЃПМТЧЕНвЛЖўМЖЪаГЁЕФСЊЖЏадЃЌвЛАуШЯЮЊШчЙћЩЯЪаЙЋЫОЙЩЖЋВЛВЮгыЖЈдіЃЌЖјЧвЖЈдіЕФМлИёЛЙЮДШЗЖЈЃЌФЧУДЫћУЧЯЃЭћЖўМЖЪаГЁЕФЙЩМлдНИпдНКУЃЌетбљПЩЪЙЖЈдіЕФМлИёИќИпЃЌЪЙЖЈдіКѓЙЩШЈБЛЯЁЪЭЕУИќЩйЁЃШчЙћЪЧЖЈдіЗЂааШезїЮЊЖЈМлЛљзМШеЃЌЛђепЪаГЁМлИёжЛЪЧЧсЮЂИпгкЖЈдіЕзМлЩѕжСЕЭгкЖЈдіЕзМлЃЌФЧУДЩЯЪаЙЋЫОЕФЙЩЖЋЛсгаЧПСвЕФЖЏЛњРЬЇЙЩМлЁЃвђДЫЮвУЧНјвЛВНбЁШЁСЫвбЙЋИцЖЈдідЄАИЃЌЗЂааЕзМлелМлТЪдк40%вдЯТЁЂДѓЙЩЖЋВЛВЮгыЖЈдіЕФБъЕФЁЃ

ЁЁЁЁ·АбЮе2016ФъжаБЈЕФ“ИпЫЭзЊ”ааЧщ

ЁЁЁЁЩЯЪаЙЋЫОЫЭЙЩЁЂзЊдіЙЩЦБВЛНіВЛЛсгАЯьЯжН№СїЃЌЭЌЪБЛЙЯђЭЖзЪепДЋЕнСЫЛ§МЋЕФаХКХЃКвЛЗНУцЙЋЫОЖдвЕМЈЕФГжајдіГЄГфТњаХаФЃЛСэвЛЗНУцЙЩМлИпЁЂСїЖЏадНЯВюЕФЙЩЦБПЩвдЭЈЙ§“ИпЫЭзЊ”НЕЕЭЙЩМлЃЌдіМгЙЩЦБЕФСїЖЏадЁЃвђДЫЃЌ“ИпЫЭзЊ”дквЛЖЈГЬЖШЩЯФмЭЦЖЏЙЩМлЩЯеЧЁЃдкАДееЩЯЪіБъзМбЯИёЩИбЁЭтЃЌЮвУЧЪЪЕБЗХПэЬѕМўЃЌДгаавЕЕФЛљБОУцКЭЙЋЫОЗЂеЙЧАОАЕФЮЌЖШГіЗЂШЅХаЖЯИіЙЩЕФПЩФмадЃЌНјааздЯТЖјЩЯЗжЮіЃЌНЈвщжиЕуЙизЂТѓШЄЖћЁЂЛЭЩЯЛЭЁЂББЬиПЦММЁЂГЄКЃЙЩЗнЁЂДяЪЕжЧФмЁЃ

ЁЁЁЁЗчЯеЬсЪОЃКAЙЩЗчЯеЦЋКУГжајЯТааЃЌКъЙлКкЬьЖьЪТМўЁЃЃЈЛЊЬЉжЄШЏЃЉ