中国证券网讯(记者 宋薇萍)动力煤期货的上市步伐又向前迈进了一步。8月26日,郑州商品交易所在其网上就动力煤期货合约征求意见。

郑商所消息,近日,中国证监会下发了《关于郑州商品交易所开展动力煤期货交易的批复》。为充分听取市场意见,进一步完善相关规则和运作机制,促进市场稳定运行和功能发挥,现将《郑州商品交易所动力煤期货合约(草案)》、《郑州商品交易所期货交割细则(修正案)》、《郑州商品交易所标准仓单管理办法(修正案)》、《郑州商品交易所期货交易风险控制管理办法(修正案)》的征求意见稿予以公布,欢迎社会各界提出宝贵意见和建议。

征求意见截止时间为9月2日。此前有业内人士向上证报记者透露,动力煤期货很可能在今年第三季度上市交易。如今第三季度已过大半,就是说,动力煤期货9月上市交易很可能成为现实。而上证报记者就此征询交易所内部相关人士时,该人士对此不置可否,只表示“上市时间表由证监会说了算”。

合约设计利于中国煤炭企业参与交割

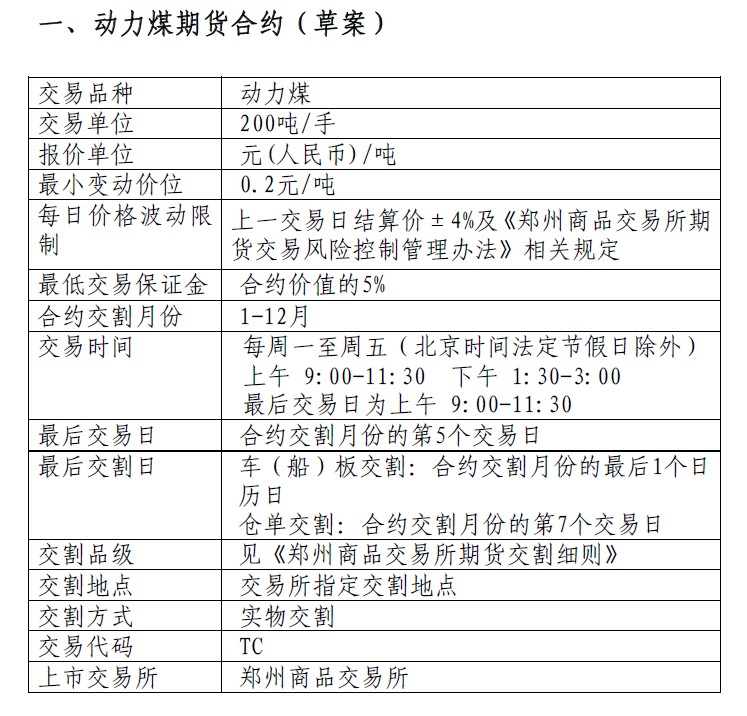

根据动力煤期货合约草案,动力煤交易代码为TC,交易单位为200吨/手,报价单位为元/吨,最小变动价单位为0.2元/吨,最低交易保证金为合约价值的5%。

交割单位为5000吨。交割基准交割品为:收到基低位发热量为5500千卡/千克,且干燥基全硫≤1%,全水≤20%的动力煤。

替代品及升贴水为:收到基低位发热量≥4800千卡/千克,且干燥基全硫≤1%。其中,收到基低位发热量为5000千卡/千克时,货款结算价(四舍五入,保留小数点后两位,下同)=交割结算价-90;4800千卡/千克≤收到基低位发热量≤5300千卡/千克时,货款结算价=(交割结算价-90)/5000×实测发热量;收到基低位发热量>5300千卡/千克时,货款结算价=交割结算价/5500×实测发热量;当收到基低位发热量超过6000千卡/千克的,按6000千卡/千克计算货款。

针对动力煤长期储存品质变化风险较大、铁路运力较为紧张、现货流通呈现“北煤南运、西煤东运、铁海联运”等特点,郑商所拟采用指定港口车(船)板交割的实物交割制度,指定动力煤现货市场主要中转集散地的北方五港(秦皇岛港、曹妃甸港、京唐港、天津港、黄骅港)和南方三港(福州港、广州港、防城港)为实物交割地点。

上海中期期货分析师蒋海辉认为,交割方面将全水指标加入,更为贴近现货市场贸易现状。比如蒙煤,其内水就相对较高,在现货贸易中可能会进行一定的贴水。在交割结算价方面,是按照收到基低位发热量5500大卡的标准进行,不过,如果是超过4800大卡以上的动力煤,也同样可以进行交割,但会在交割结算价的基础上加减相应的升贴水。例如交割结算价是550元/吨,用5000大卡的动力煤进行交割,则会扣除90元/吨的贴水,那么就是550-90=460元/吨。

还有分析人士认为,市场对升贴水的范围可以接受,按照目前这个标准,能把低热值的煤排除在期货交割品以外,同时把部分国外品种排除在交割品种单之中,更有利于国内的煤炭企业参与现货交割。

有利于形成公正透明权威的中远期价格体系

国家统计局数据显示,2012年我国煤炭产量36.6亿吨,据中国煤炭资源网估算,动力煤产量约29.1亿吨。从动力煤消费的行业结构看,我国动力煤的消费主要涉及电力、建材、冶金和化工等行业,其中电力行业是动力煤消费的主体。2012年,中国电力行业动力煤需求量为18.55亿吨,占动力煤总消费量的62.23%。

业内人士认为,如今上市动力煤期货,有利于完善市场体系、稳健企业经营、优化资源配置,缓解“煤电联动”压力,有利于“煤电一体化”的发展方向。

随着我国煤炭行业市场化改革的深入推进,动力煤市场价格波动频繁,给现货企业带来挑战。以发热量为5500千卡/千克动力煤在秦皇岛港的港口平仓价为例, 2012年以来,动力煤价格进入下行通道,从年初的680元/吨一路跌至7月底的520元/吨,此后便处于低位震荡过程中,年内波幅为30.8%。

当前,煤炭重点合同已经取消,煤炭、电力等相关企业经营模式将由“重点合同+市场合同”转变为“长期协议+短期协议”,煤炭行业市场化改革迈上新台阶。在此背景下,诸如长期协议价格如何形成等一系列问题能否得到解决,不但关系到“无重点合同时代”煤炭产、运、需能否有效衔接,更是煤炭市场化改革能否有序推进的重要影响因素。动力煤的推出正好迎合了市场这一需求。业内人士认为,上市动力煤期货通过形成公正、透明、权威的中远期价格体系,能够为煤炭、电力等上下游企业签订长、短期协议提供有效参考,减少定价分歧、降低交易成本、提高市场效率,是动力煤市场化改革的重要配套措施和煤炭市场体系进一步完善的重要内容。

电力企业可期现“两条腿”走路

“煤电联动”是指在某一约定时间周期内,如果煤炭价格上涨超过某一既定比例,那么国家便对电价做出相应调整。随着我国煤炭价格市场化改革成效逐步显现,在“市场煤、计划电”的煤电市场格局下,火电企业正常生产经营面临巨大挑战。

据统计,2011年华能、大唐、华电、国电、中电投五大发电集团火电亏损额超过200亿元。在此情况下,以五大电力集团为代表的火电企业不得不通过呼吁“煤电联动”来转移成本,从而实现自身稳健发展。从当前我国经济运行实际情况出发,复杂、多变的国内外环境依然存在,“稳中求进”的发展压力依然较大,“煤电联动”涉及面广、影响重大,短期内难以快速推进,火电企业在今后一段时间内还要继续被动接受动力煤价格上涨所带来的额外成本,无法有效降低亏损风险。

上市动力煤期货,通过提供套期保值等风险规避工具,能够实现电力行业持续、稳定和健康发展,有效缓解“煤电联动”压力。

上证报记者从郑商所获悉,据郑商所前期调研获悉,五大发电集团相关受访人员均对上市动力煤期货表示赞同,认为能够为消费企业提供规避风险的有效途径,有利于电力行业可持续发展。推出动力煤期货后,电力企业通过期货市场进行套期保值交易,实现现货、期货“两条腿走路”,有效规避煤炭价格波动风险。相对于当前推进“煤电联动”所存在的较大社会成本和现实困难,开展动力煤期货在以市场化手段解决市场问题的同时,可以有效缓解“煤电联动”压力。

打造动力煤“中国价格”

更为重要的是,动力煤的推出,可依托现货市场的巨大规模,在风险可控的前提下,逐步实现发现价格和规避风险的功能,在国际市场上形成具有影响力的动力煤“中国价格”。

目前,国际期货市场上已经有3家期货交易所推出了煤炭期货,分别是美国芝加哥商业交易所集团纽约商业交易所(Nymex)的中部阿巴拉契亚(CAPP)煤炭期货,洲际交易所欧洲期货市场(ICE Futures Europe)的荷兰鹿特丹煤炭期货、南非理查兹湾煤炭期货和ICE GlobalCoal纽卡斯尔煤炭期货等,澳大利亚证券交易所(ASX)的纽卡斯尔动力煤期货。其中ICE GlobalCoal和ASX推出的煤炭期货合约均以澳大利亚纽卡斯尔港煤炭为报价基准,意在确立亚太地区煤炭期货的定价权。

我国虽然是全球第一大煤炭生产国,但由于煤炭也是我国最为重要的一次能源产品,消费量更大,产需矛盾突出,每年都要从澳大利亚、印尼、俄罗斯、蒙古等国家进口大量的煤炭。同时,随着美国页岩气大量开采并挤占其国内煤炭消费,未来我国从美国进口煤炭的比重也会逐步提升。但是,我国目前在国际煤炭定价体系中的话语权与全球生产、消费第一大国的市场地位不符,不利于维护国家对外经济贸易的正当权益,对保障国家能源安全带来不利影响。

业内人士认为,当前开展动力煤期货交易,有利于形成具有影响力的动力煤“中国价格”,同时,随着我国期货市场逐步加大对外开放的程度,国外大型煤炭生产、贸易、消费企业也可以逐渐参与到国内的动力煤期货市场,期货价格对于国际煤炭市场供求变化情况反映更为直接和迅速,价格形成机制也更为国际化和全球化,这将是我国积极、有效参与国际煤炭定价权竞争的重要筹码,对于形成有利于我国的国际煤炭市场定价格局,改善大宗商品对外贸易环境,保障国家能源安全具有积极作用。