新坐标等三新股2月9日上市 定位分析

中国证券网讯 根据交易所公告,新坐标、科森科技、拓斯达等三新股于2017年2月9日起上市交易。

【定位分析】

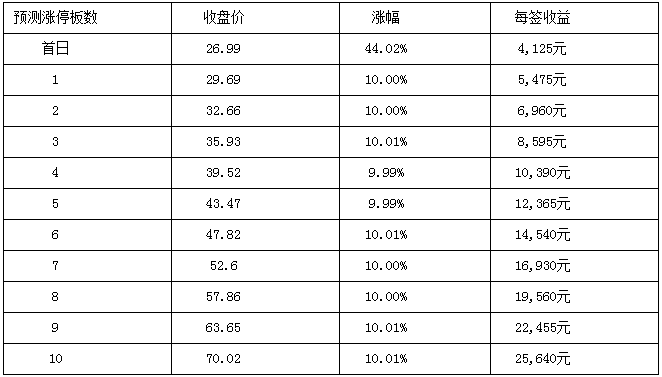

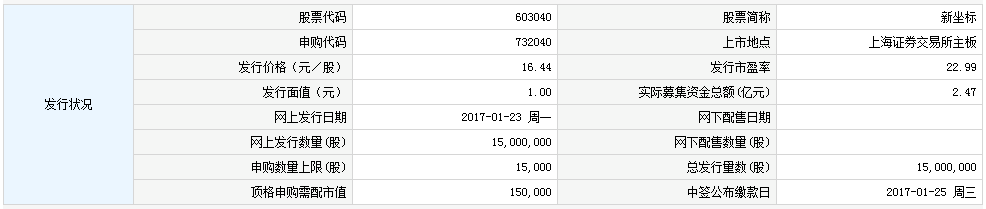

根据交易所公告,杭州新坐标科技股份有限公司于2017年2月9日起在上海证券交易所主板上市交易。公司首次公开发行不超过1,500万股,本次发行价格为16.44元/股,市盈率为22.99倍。股票简称为“新坐标”,股票代码为“603040”。

【公司简介】

杭州新坐标科技股份有限公司主营业务为精密冷锻件的研发、生产和销售。发行后总股本:6,000万股。

【涨停收益预测】

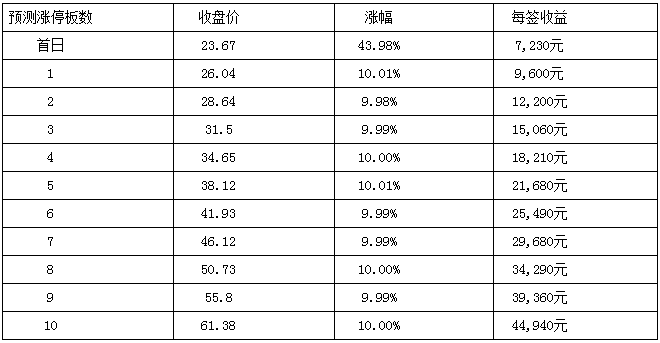

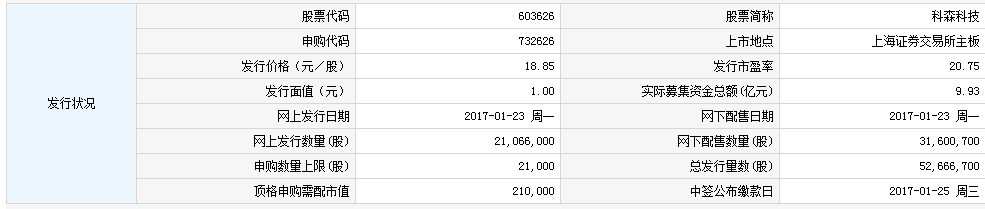

昆山科森科技股份有限公司于2017年2月9日起在上海证券交易所主板上市。公司首次公开发行不超过5,266.67万股,本次发行价格为18.85元/股,市盈率为20.75倍。股票简称为“科森科技”,股票代码为“603626”。

【公司简介】

昆山科森科技股份有限公司自成立以来,一直专注于精密金属结构件的研发、设计、生产和销售。是专业从事精密金属制造服务的高新技术企业,以产品研发、模具研发和工艺流程设计为核心,以精密冲压和精密切削等制造技术为基础,为客户提供手机及平板电脑结构件、医疗手术器械结构件、光伏产品结构件等精密金属结构件。公司生产的产品主要应用于消费电子、微型计算机、医疗器械、新能源、汽车、数字视听等领域。

随着公司制造服务能力的不断增强,产品应用的领域不断扩大,公司的客户已涵盖消费电子、医疗、新能源等在内的众多行业。自设立以来,公司开发了用于手机、平板电脑等消费电子设备的精密结构件,用于医疗行业的微创手术器械结构件以及用于光伏支架系统的金属结构件等系列产品。公司在上述领域已发展了捷普集团、富士康、柯惠集团、强生、Zimmer、Solar City、IronRidge等国际知名客户,公司的消费电子类产品结构件在下游行业主要应用于苹果公司、索尼、联想等国际知名客户的终端产品。

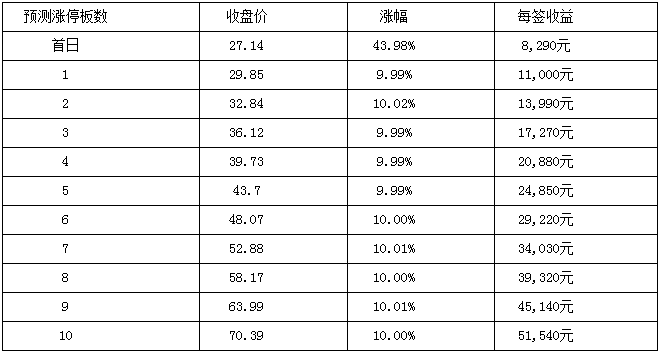

【涨停收益预测】

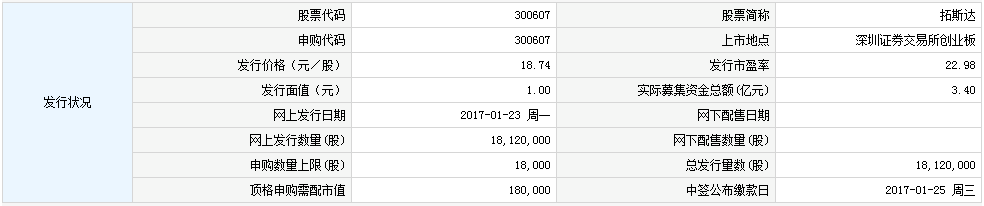

根据交易所公告,广东拓斯达科技股份有限公司于2017年2月9日起在深交所创业板上市。公司本次发行规模不超过1,812万股,本次发行价格为18.74元/股,发行市盈率为22.98倍。证券简称为“拓斯达”,证券代码为“300607”。

【公司简介】

广东拓斯达科技股份有限公司是国家级高新技术企业,专注于工业机器人的研发、制造、销售,致力于打造系统集成+本体制造+软件开发三位一体的工业机器人生态系统和整体自动化解决方案。

2007年成立以来,坚持“让工业文明回归自然之美”的品牌主张及“做一年回本的自动化”的核心价值理念,企业一直保持着高速增长的态势,2015年被国家工信部电子信息产业发展研究院评为“中国工业自动化领军企业”。主要客户包括世界500强企业在内的国内外知名企业近3千家,销售服务网络遍布全国,产品远销亚、美、欧、非等30多个国家。

【研究报告】

拓斯达:创业板再启航,工业机器人优质服务商

中泰证券

投资要点

公司简介:(1)公司成立于2007 年,起家注塑辅助设备业务,近几年拓展到以工业机器人应用及成套装备、注塑机辅机设备、注塑自动化供料及水电气系统三大系列为主,面向3C、家用电器、汽车零部件、医疗器械等多领域提供个性化服务的工业4.0 解决方案综合服务商;(2)值得注意的是,公司是仅用了538 天成为年内第二家IPO 成功的新三板企业,创业板的平台将为公司的估值和资本运作打开新的起点。

公司业务看点

注胶专用设备中长期空间来自于国产替代:注胶设备从下游需求端看航空航天、国防、石化、海洋、电子、建筑材料、汽车及交通等稳步需求状态,2014 年市场规模579 亿左右;从竞争角度,国产注塑机凭借控制水平、产品内部质量和外观造型优势取代进口是趋势,目前塑料机械其中国产进口达到近80%,而本公司扎根注塑行业十年,从注塑机辅机设备制造商逐步向客户提供定制的自动化生产系统解决方案提供商,具有一定的规模优势和较高技术水平,未来将显著受益国产替代红利。

工业机器人通用设备尤其是多关节机器进入成长阶段。公司产品目前在单套价值量更高的多关节机器人及服务方案营收占比仅9%,增速却达400%+,公司未来也将大力发展这块,并且公司具备为粘性客户提供个性化服务的能力,下游目前3C 领域应用最广,汽车和家用电器领域需求增速较快。

公司优势: 公司最大的核心竞争力体现在公司掌握自主的工业机器人控制技术优势,打破了供应商的标准化产品与下游客户个性化需求不匹配的局面,并且满足当下厂商对整体解决方案提供商的选择偏好,具体为以“自动化整体解决方案作+自动化设备”为产品,向客户提供包括需求沟通、方案设计、产品研发、设备制造、系统安装、备件供应、后期维护等全过程的一站式服务,并且借助先发经验优势,实现跨行业复制并为美的、比亚迪、长城汽车、格力等为代表的优势客户长期服务。

盈利预测:我们预测2016-2018 年拓斯达营业收入分别4.35、6.18、7.69 亿元;同比分别增44.22%、41.84%、24.47%,实现归属净利润分别0.77、0.98、1.10 亿元,分别同比增长24.03%、26.87%、12.15%,对应EPS 分别为1.42、1.35、1.52 元/股,参考可比公司PE 在35-45 之间,对应目标价格在47-60 元/股区间。

风险提示:应收账款较大风险;下周周期变化风险;募集资金投资项目风险

【涨停收益预测】