德创环保等三新股2月7日上市 定位分析

中国证券网讯 根据交易所公告,德创环保、英联股份、康泰生物等三新股于今日(2月7日)起同步上市交易。

【定位分析】

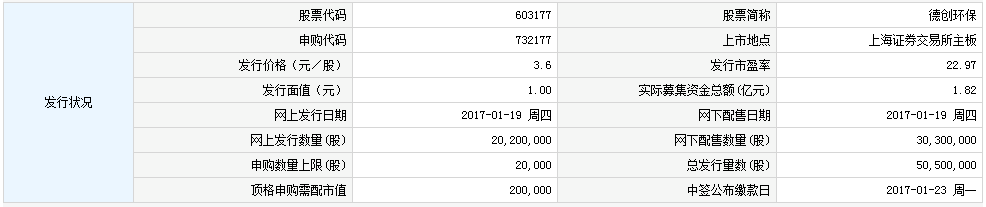

浙江德创环保科技股份有限公司于2017年2月7日起在上海证券交易所主板上市交易。公司首次公开发行不超过5,050万股,本次发行价格为3.60元/股,市盈率为22.97倍。股票简称为“德创环保”,股票代码为“603177”。

【公司简介】

德创环保是国内烟气治理领域的综合服务商。公司依托多年的技术积累及研发制造优势,为电力、冶金、石化等行业提供烟气治理相关产品及服务。

公司是国内少数既能够生产脱硫设备、蜂窝和平板式脱硝催化剂、湿式静电除尘器等关键产品,又能够提供烟气治理工程服务的高新技术企业。

公司研发中心由浙江省科学技术厅认定为省级高新技术企业研究开发中心。公司迄今已承担多项国家级科技项目,包括国家火炬计划项目、中小企业创新基金项目、国家重点新产品计划项目。公司系《湿法烟气脱硫装置专用设备-喷淋管》(JB/T10991-2010)、《湿法烟气脱硫装置专用设备-真空带式石膏脱水设备》(JB/T10982-2010)两项国家机械行业标准的起草单位之一;系《平板式烟气脱硝催化剂》(GB/T31584-2015)、《蜂窝式烟气脱硝催化剂》(GB/T31587-2015)、《烟气脱硝催化剂化学成分分析方法》(GB/T31590-2015)三项国家行业标准的起草单位之一。

【研究报告】

机械行业每周新锐系列报告:德创环保

报告日期:2017-01-16

国内烟气治理领域的综合服务商

公司是国内少数既能够生产脱硫设备、蜂窝和平板式脱硝催化剂、湿式静电除尘器等关键产品,又能够提供烟气治理工程服务的高新技术企业。公司依托多年的技术积累及研发制造优势,为电力、冶金、石化等行业提供烟气治理相关产品及服务。根据中电联统计,2015年参与中电联产业登记的8家烟气脱硝催化剂生产厂家中公司产能排名第4,按照截至2015年末累计投运的湿式电除尘机组容量计算,参与登记的12家企业中公司排名第6。

公司收入出现波动,毛利率水平呈下降趋势

公司所处烟气治理行业不同阶段治理重点不一,各细分领域收入并未同步发展,近年出现较大波动,主要情况包括:1)随着初装市场需求下滑,加之竞争加剧,脱硝催化剂收入下降;2)受益于国家要求实施超低排放,公司脱硫设备及新产品除尘设备业务收入持续增长,减弱了脱硝催化剂收入下降的不利影响;3)若剔除脱硝催化剂业务,近年来公司收入呈持续增长趋势。2014年公司脱硝催化剂毛利率略有上升,但受脱硝行业影响催化剂业务占比下降明显,导致公司毛利率有所回落;2015年市场竞争日益激烈,公司脱硝业务收入及毛利率均有下降,综合毛利率水平随之降低。

募投项目重点:丰富公司产品体系,提升研发创新能力

公司本次拟向社会公开发行股票5,050万股,预计募集资金18,180 万元,资金拟投向:年产10,000立方米高性能烟气脱氮(脱硝)催化剂产业化项目、燃煤锅炉微细粉尘减排装备及配套装置产业化项目、大气污染防治技术研发中心建设项目、偿还银行贷款、补充流动资金。参考Wind一致预测,可比公司龙净环保2017年PE为18倍;同行业可比上市公司2017年对应PE处于18~54倍区间;2017年环保设备行业的整体PE(算术平均)为38倍。

风险提示:市场情绪变化,导致估值中枢下移。

研究员:章诚,肖群稀,王宗超 所属机构:华泰证券

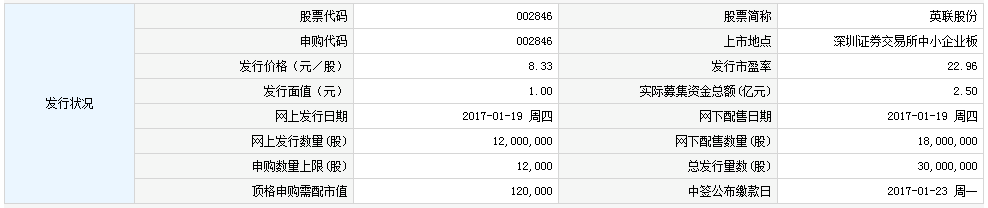

广东英联包装股份有限公司于2017年2月7日起在深交所中小板上市交易。公司本次发行规模不超过3,000万股,本次发行价格为8.33元/股,发行市盈率为22.96倍。股票简称为“英联股份”,股票代码为“002846”。

【公司简介】

广东英联包装股份有限公司是一家以快速消费品为核心领域,专业从事“安全、环保、易开启”金属包装产品研发、生产和销售的国家高新技术企业。

公司自成立以来,便致力于金属易开盖的相关研发工作,我们是中国易开盖国家标准制定单位之一,中国包装联合金属容器委员会副主任单位。公司现在拥有美国MINSTER EC-H125四通道高速组合冲床系统4套,全部配备在线图像检测及漏光检测系统,生产工艺达国际一流水平,产品涵盖数十种外形尺寸、七百余种型号,广泛应用于食品(含干粉)、饮料、日化用品等快消品领域,能满足客户多样化需求及一站式采购的快消品金属包装提供商。公司产品畅销欧盟、中东、东南亚等30多个国家和地区,其中干粉易开盖产品的市场占有率在在国内处于领先地位。公司现已成为联合利华、中粮、古龙、奥瑞金等国内外知名企业的供应商。

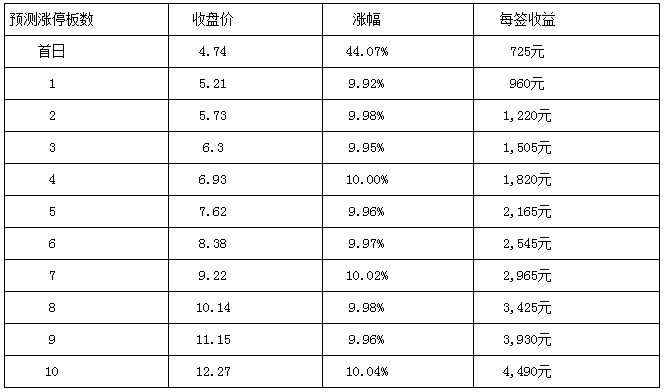

【涨停收益预测】

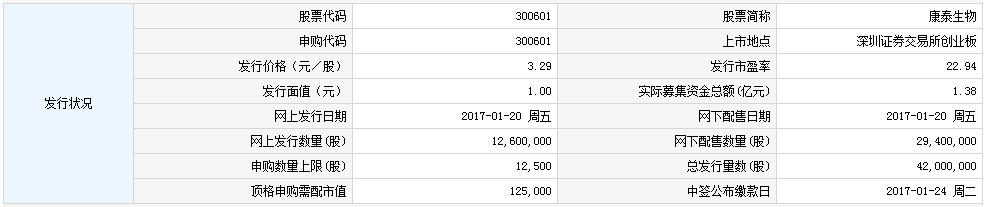

深圳康泰生物制品股份有限公司于2017年2月7日起在深交所创业板上市交易。公司本次发行规模不超过4,200万股,本次发行价格为3.29元/股,发行市盈率为22.94倍。股票简称为“康泰生物”,股票代码为“300601”。

【公司简介】

深圳康泰生物制品股份有限公司(康泰生物)成立于1988年8月,是深圳市首批高新技术企业之一,主要从事生物制品的研发、生产和销售。

【研究报告】

康泰生物:上市疫苗队伍再添新兵

时间:2017年01月20日

投资要点:

上市疫苗队伍再添新兵。康泰生物成立于1992 年,主营疫苗的研发、生产和销售。公司目前有四类产品上市,分别为:重组乙型肝炎疫苗、b 型流感嗜血杆菌结合疫苗、麻疹风疹联合减毒活疫苗、无细胞百白破 b 型流感嗜血杆菌联合疫苗。作为一个纯正的疫苗标的,康泰生物的上市为投资者提供了一个新的选择。本次IPO 拟公开发行新股数量不超过4200 万股,发行后总股本41100 万股。网上网下申购日为 2017 年1 月20 日。

疫苗配送新规要求一二类疫苗均实行“一票制”,“一票制”后低开转高开,收入大幅增加,但对企业利润的影响不大。为应对“一票制”2017 年公司全部转为直销模式,由于低开转高开,直销模式的产品毛利率显著高于经销模式,因此预计2017年公司毛利率会有较大提升。与此同时,疾病预防控制机构的内部审批环节较多,回款周期较长,从而导致应收账款余额和计提坏账准备的金额进一步增加,预计2017 年公司回款周期会延长。“一票制”后企业的推广、销售费用也会显著提升,增值税,配送费会相应提升。综合以上正负面因素,我们认为高开转低开对企业利润的影响是中性的,具体解读为利好还是利空尚需实践检验。

在研产品管线丰富,长期想象空间较大。目前公司拥有在研项目24 个,其中4项处于药品注册批件申请阶段,8 种处于临床试验阶段,3 种正在申请临床研究,9 种处于临床前研究阶段。其中:23 价肺炎球菌多糖疫苗、ACYW135 群脑膜炎球菌多糖疫苗、吸附无细胞百白破联合疫苗正在申报生产过程中,ACYW135 群脑膜炎球菌结合疫苗、甲型肝炎灭活疫苗、冻干b 型流感嗜血杆菌结合疫苗已完成Ⅲ期临床研究现场工作,正处于临床研究总结阶段。

募投项目:本次IPO 募投项目为康泰生物光明疫苗研发生产基地,该生产基地的建设分两期完成,本项目为一期工程。项目建成达产后,公司可年产10μg、20μg乙肝疫苗2,850 万剂、60μg 乙肝疫苗 200 万剂、甲肝疫苗 900 万剂。项目总投资额11111.95 万元。目前公司的甲肝疫苗已完成Ⅲ期临床研究现场工作,正处于临床研究总结阶段,后续尚需拿到药品注册批件及通过GMP 认证才能进行正式生产。

盈利预测与投资建议:我们预计公司2016-2018 年净利润分别为0.92、1.17、1.48 亿元,同比增46%、28%、26%,对应EPS 分别为0.22、0.29、0.36 元/股,考虑可比公司估值,我们给予公司17 年40-60 倍PE,合理价值区间11.60-17.40 元/股,建议申购。

风险提示:销售模式转变导致原有客户流失的风险;医疗事故的风险。(海通证券)

【涨停收益预测】