永吉股份等三新股12月23日上市 定位分析

中国证券网讯 根据交易所公告,永吉股份、比音勒芬、数字认证三新股于今日(12月23日)起上市交易。

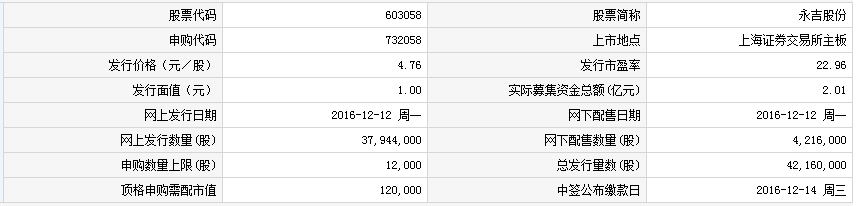

贵州永吉印务股份有限公司于12月23日起在上海证券交易所主板上市交易。公司本次发行股票数量4216万股,公司本次发行价格为4.76元/股,市盈率为22.96倍。发行人的股票简称为“永吉股份 ”,股票代码为“603058”。

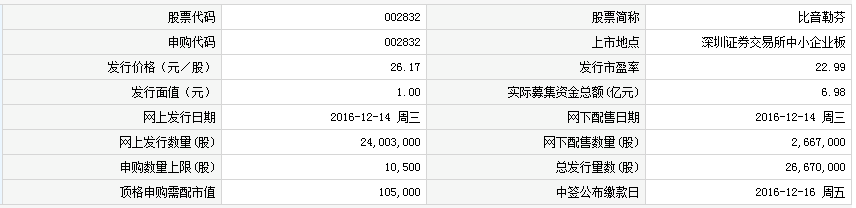

比音勒芬服饰股份有限公司人民币普通股股票将于2016年12月23日在深交所中小板上市。证券简称为“比音勒芬”,证券代码为“002832”。公司人民币普通股股份总数为106,670,000股,其中首次公开发行的26,670,000股股票自上市之日起开始上市交易。

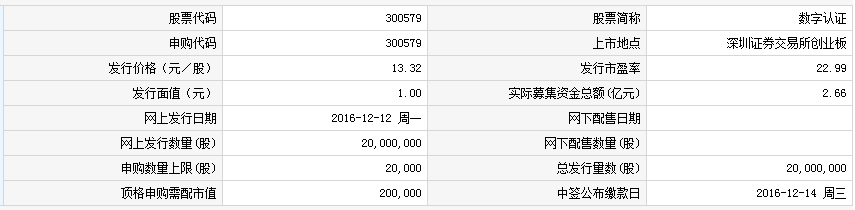

北京数字认证股份有限公司人民币普通股股票将于2016年12月23日在深交所创业板上市。证券简称为“数字认证”,证券代码为“300579”。公司人民币普通股股份总数为80,000,000股,其中首次公开发行的20,000,000股股票自上市之日起开始上市交易。

【发行状况】

【申购状况】

【公司简介】

贵州永吉印务股份有限公司设立于1997年,于2007年整体变更为贵州永吉印务股份有限公司,是集卷烟商标设计、技术开发、印刷为主的大型包装企业。公司注册资本3.794亿元人民币,拥有投资4亿元的现代化多功能标准厂房4万余平方米,员工人数约400名,其中专业技术和管理人员占总人数的25%以上,烟标年生产能力可达70万大箱。

【研究报告】

永吉股份:客户优质,占据贵州省区位优势,药盒等其他包装业务持续拓展

家族控股,股权结构稳定。公司系家族控股企业,上市前,控股股东永吉房开持有1.93亿股,持股比例为51.00%。发行4216万股IPO 后,永吉房开持股比例变为45.90%,邓维加、邓代兴父子合计持有永吉房开100%股权,邓维加、邓代兴父子为公司实际控制人,股权结构稳定。

专注烟标行业,业绩暂放缓。公司专注于烟标和其他包装印刷品的设计、生产和销售。公司2013年、2014年、2015、2016Q1-Q3年营收分别为3.45亿、3.51亿、3.29、2.24亿元,受主导产品烟标收入的变动影响,2014、2015、2016Q1-Q3营收增速分别为1.74%、-6,27%、-10.48%;公司2013年、2014年、2015、2016Q1-Q3年归母净利润分别为0.97亿、0.93亿、0.91亿、0.58亿元,2014、2015、2016Q1-Q3增速分别为-4.12%、-2.15%、-13.56%,公司近年来业绩放缓。

客户优质,技术优势突出,区位优势明显,药盒等其他包装业务持续拓展。(1)公司2007年以来均为贵州中烟第一大供应商,2016H1贵州中烟采购份额18.57%来自永吉股份,同时来自贵州中烟的营收占2016H1公司总营收97.68%,贵州中烟为公司主要客户。(2)公司开发的高精度定位镭射防伪印刷品工艺,成功应用于 “利群(软蓝) ”产品,同时公司在VOCs 控制方面处于行业领先水平,公司在烟标生产环保、防伪方面技术优势突出。(3)公司所处贵州为白酒、中医药、烟草大省,2015年全省印刷市场140亿左右规模,省内业务外流严重,省内包装印刷企业仍有业务替代空间。(4)2016H1公司药盒业务营收为290万元,营收占比达1.7%,药包等订单持续拓展,成长空间较大。(5)本次募投项目中,冷烫工艺及后加工配套设施技改项目将新增中高档烟标产能 5.0万箱,建成后新增收入、节省成本分别为4935.0万元、249.76万元,建设期1年;年产 1万吨复合转移纸搬迁技改项目将新增镭射复合转移纸产能 5,000吨,建成后新增收入、节省成本分别为6545万元、831.44万元,建设期1年;研发设计中心建设项目将在上海新增购置 600m2办公楼作为公司新研发中心,建设期1年。

我国包装印刷市场仍有增长空间,烟标印刷业毛利高,增长稳健。

包装印刷业:(1)全球包装印刷市场2010至2020年有望以0.22%的复合增长率增长至8240亿美元市场规模,增长平稳,其中折叠纸盒从2012到2018有望以年均5.1%的复合增速增长至1840亿美元,增长仍较快。

(2)2014年我国印刷总产值1.09万亿元,同比增速达5.3%,中国、德国人均年包装消费量分别为20kg、42kg,我国包装印刷业增长空间较大。 卷烟行业:(1)2015年卷烟销售量为4979万箱,2011-2015年复合增速为0.79%,卷烟需求呈现高中放缓态势,同时受高单价一、二类卷烟销售数量增长较快影响,2006-2015卷烟加权平均零售价格年复合增速达10.59%。烟标印刷业:(1)2012-2015烟标市场需求量复合增速为0.94%,整体市场容量约300亿左右,增长稳健。(2)全国规模以上烟标印刷企业200余家,集中度低,竞争分散。(3)烟标印刷行业毛利高,技术壁垒、市场壁垒高。

投资建议:公司拟发行4216万股份募集资金2.15亿元,项目实施后,将扩大公司烟标产能,同时通过技术改造升级降本增效。公司所处烟标印刷行业市场及技术壁垒高,毛利较高。一方面,公司为贵州中烟第一大供应商,业务稳定,另一方面,公司占据贵州区位优势,药盒等其他包装业务持续拓展。结合公司对2016的自身盈利预测区间,我们预计2016、2017公司营业收入分别为3.33亿元、3.48亿元,同比增加1.1%、4.7%,归母净利润分别0.90亿元、0.96亿元,同比降低1.1%、增加6.6%,公司发行4216万股,2016、2017对应公司上市后总股本4.2亿股的EPS 分别为0.21元、0.23元,首发参考价为5.80元/股,对应2016、2017PE 为26、25。首次覆盖,给予“增持”评级。

风险因素:贵州中烟采购量大幅波动,卷烟行业产销量下降,卡纸等原材料价格大幅波动。

根据交易所公告,比音勒芬服饰股份有限公司于12月23日起在深交所中小板上市交易。公司首次公开发行股票数量不超过2,667万股,本次发行价格为26.17元/股,市盈率为22.99倍,股票简称为“比音勒芬”,股票代码为“002832”。

【发行状况】

【申购状况】

【公司简介】

比音勒芬服饰股份有限公司于2003年01月02日在广州市工商行政管理局登记成立。法定代表人谢秉政,公司经营范围包括机织服装制造;针织或钩针编织服装制造;服饰制造等。

数字认证12月23日创业板上市 定位分析

根据交易所公告,北京数字认证股份有限公司于12月23日起在深交所创业板上市交易。公司首次公开发行股票数量不超过2000万股,本次发行价格为13.32元/股,市盈率为22.99倍,股票申购简称为“数字认证”,证券代码为“300579”。

【发行状况】

【申购状况】

【公司简介】

北京数字认证股份有限公司(原北京数字证书认证中心,简称“BJCA”)成立于2001年2月,是北京市国有资产经营有限责任公司控股的国有企业,是国内信息安全解决方案提供商,主要业务为电子认证服务、电子认证产品及可管理的信息安全服务。

BJCA是高新技术企业和软件企业,是具有工业和信息化部颁发的电子认证服务许可证资质,国家密码管理局颁发的商用密码销售、使用许可资质和电子政务电子认证服务许可资质、卫生系统电子认证服务资质的电子认证服务商;是具有国家风险评估资质、国家应急处理资质、国家信息安全服务安全工程类资质和北京市信息安全服务资质的信息安全服务提供商。