来伊份10月12日上交所上市 定位分析

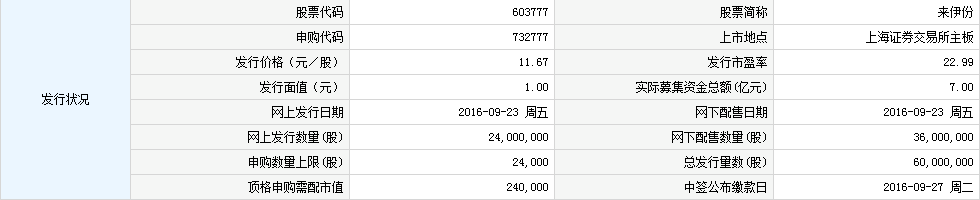

中国证券网讯 据上交所网站消息,上海来伊份股份有限公司股票于10月12日(周三)起在上海证券交易所主板上市交易。公司本次发行股份数量为6,000万股,全部为新股。本次发行价格为11.67元/股,发行市盈率为22.99倍,股票简称为“来伊份”,股票代码为“603777”。

【公司简介】

上海来伊份股份有限公司主要从事休闲食品连锁经营业务,致力于构建国内领先的专业化休闲食品连锁经营平台,以“健康、美味、新鲜、优质”的理念,把握市场消费潮流,精选国内外各类优质休闲食品,目前公司销售炒货、肉制品、蜜饯、水产品、糖果/果冻、膨化、果蔬、豆制品、糕点等九大类,超过900多种产品。

【机构研究】

来伊份:深耕江浙沪高消费市场,门店扩张和单店增长是未来业绩增长点

类别:公司研究 机构:广发证券股份有限公司 研究员:王永锋,洪涛 日期:2016-09-22

休闲食品连锁经营领先企业

公司是国内销售规模、门店数量领先的休闲食品连锁经营企业之一。

13年以来调整门店布局,门店整合数量减少,业绩出现一定波动。15年公司营收31.27亿,同增9.4%,主要受益于单店收入提升和互联网等渠道增长,由于原材料成本上涨导致净利润下降2.9%(1.32亿)。公司产品线丰富,销售炒货、肉制品、蜜饯、水产品、糖果/果冻、膨化、果蔬、豆制品、糕点等九大类(900多种)。公司深耕江浙沪地区,销售占比超95%,江苏和上海消费水平高单店增速最快。民营家族企业持股80%,经营活力较高。

休闲食品千亿市场量价齐升,连锁模式和电商模式增长迅速

休闲食品千亿市场规模,未来将低速量价齐升。1、我国休闲食品人均消费量接近韩国,远低于日本、欧美等国家,未来可支配收入增长将提升消费量;2、受益消费升级和休闲食品健康化趋势,休闲食品价格中枢将稳定上移。渠道来看,电商模式爆发式增长,连锁模式和商超模式稳定增长,个体经营模式正在逐步被淘汰。连锁模式毛利率最高,但高销售费用率导致净利率较低;而电商模式将从目前抢占市场转向追求盈利。

深耕江浙沪高消费市场,门店扩张和单店增长是公司未来业绩增长点

公司深耕江浙沪高消费市场,门店扩张和单店增长是未来业绩增长点。

1、公司产品健康品类占63%,销售均价是行业均价2倍,产品结构不断升级将提高单店增长和盈利能力。2、深耕江浙沪,重点发展北京、安徽市场。

公司线下门店数量最多,江浙沪优势明显,虽然公司单店收入略低于良品铺子,但公司单店收入逐年不断增长,尤其是消费能力强的上海、江苏增速最快。本次拟发行不超过6000万股,将投入295个门店扩张和1000多个门店改造,有助于公司门店扩张拉动收入增长。

投资建议

预计公司16-18年净利润1.39/1.55/1.74亿元,摊薄后EPS0.58/0.65/0.73元,参考洽洽食品和百草味,考虑公司未来几年处于扩张期,给予公司16年26-28倍估值。

风险提示

门店扩张速度低于预期;食品安全问题。

来伊份:连锁经营起家,区域精耕发展

类别:公司研究 机构:平安证券有限责任公司 研究员:张宇光,文献,王俏怡 日期:2016-09-22

平安观点:

摘要:受益于消费习惯转变、人均收入增长、年轻消费群体占比提升,休闲食品行业持续发展。未来行业有望保持10%左右增长,集中度仍可提升。来伊份是江浙沪区域性品牌连锁企业,具有丰富产品种类与完善连锁经营管理体系,通过单店收入增长来推动整体营收提升。原有区域仍有发展空间,未来将在老市场升级、新建门店,渠道精耕加速发展。

多因素推动行业发展,品牌企业优势明显。受益于消费习惯转变、人均收入增加、年轻消费群体占比提升等因素,休闲食品行业持续发展。目前行业四类经营模式并存,连锁经营是线下主洿经营模式之一。行业未来呈现出产品健康化、创新速度化的趋势,品牌企业优势明显,集中度有望提升。预计未来行业仍可保持10%左右增长,主要来自于产品结构改善以及休闲食品消费需求增长。

区域连锁品牌企业,渠道精耕加速成长。公司以直营连锁模式为主,江浙沪是主销区。公司具有丰富的产品种类与完善的连锁管理体系,保证单店收入逐年增长,带动整体营收提升。原有区域仍有发展空间,未来公司将以渠道精耕为主,在老市场升级、新建门店,发挥区域内部协同效应,利润率有望提升。新市场扩张存在竞争压力,短时期内并非最优选择。

募投产能助力市场扩张,提升运营效率。公司上市后募投资金将投入营销终端与生产及仓库用房两个项目建设,一方面对现有1158家门店升级的同时新建275个连锁终端,通过深度挖掘市场潜力与整合优势资源来提升市场份额;另一方面打造包括物洿、研发、检测功能在内的现代化休闲食品基地,提高公司运营效率及创新能力。

定价建议:预计公司16-18年营业收入分别为34.1、36.7、39.5亿元,同比增9.0%、7.8%、7.6%,归母净利为1.55、1.80、1.98亿元,同比增17.8%、16.4%、9.7%。按上市后2.4亿股本测算,EPS分别为0.65、0.75、0.82元。同时参考行业增长情况以及可比公司估值,公司2016年合理估值区间为16年25-30倍PE,合理定价区间为16.25-19.50元。

风险提示:食品安全风险、原材料价格波动风险、销售不及预期风险。

来伊份:国内领先的休闲食品连锁经营品牌

类别:公司研究 机构:中泰证券股份有限公司 研究员:胡彦超 日期:2016-09-20

国内领先的休闲食品连锁经营企业:来伊份是国内领先的专业化休闲食品连锁经营平台,在10多个省、直辖市拥有近2300家专卖店。2010-15年间公司收入年均复合增长率达到11.73%,净利润年均复合增长率为5%。1)九大系列超过900种食品品类,打造休闲食品自主品牌:目前公司共有九大类900多种产品。炒货及豆制品、肉制品及水产品为最主要的两个产品系列,两者在2016年上半年的收入占比分别达到34.37%、29.01%;2)依托江浙沪地区,直营连锁+特许经营渠道并行:公司形成以直营连锁为主、特许加盟等多种渠道为辅的全渠道终端网络,直营和加盟商销售模式的收入占比在90%以上;公司的直营门店主要集中在上海、江苏等地区,收入占比集中度较高。2016年上半年江浙沪地区的收入占比达到95.25%,比2013年提高了近4个百分点。

消费升级驱动休闲食品行业持续高景气:2014年国内休闲食品市场规模达到3875亿元,同比增长23.66%,2004-14年行业规模平均复合增长率高达21.78%。其中果脯蜜饯市场规模为1220.8亿元,在休闲食品中的占比最高,达到32%。而休闲素食蔬果和熟制休闲豆制品市场规模的近年来年均复合增速分别为31.39%和22.87%,为增长最快的细分休闲食品品类。同时2015年中国人均消费休闲食品11.6千克,与发达国家相比还有至少翻倍的空间。我们认为,人均可支配收入提高推动消费升级,居民休闲食品的消费能力逐步提升,同时逐渐加快的生活节奏+健康饮食习惯使休闲食品融入人们的日常生活,20-30岁的群体相比老一辈人更习惯休闲食品的消费,将成为休闲食品的主流消费群体。收入提高推动消费能力,逐渐加快的生活节奏+健康饮食培育消费习惯,国内的休闲食品行业有望持续保持高景气。

依托品牌+产品,信息化管理+规模优势打造直营连锁核心竞争力:1)产品力:严控供应链产品品质,消费者导向提高产品丰富度。一方面来伊份严控产品品质,将品质控制延伸到产业链上游,有效推动上游生产加工供应商。另一方面基于消费者导向,建立了严格的商品开发管理流程,满足消费者需求,目前公司共计900多种产品;2)品牌力:品牌形象突出,消费者认知度逐步提升。公司精心培育“健康、美味、新鲜、优质”的来伊份品牌形象,注重来伊份品牌文化积累和沉淀。是长三角地区、乃至全国休闲食品的领先品牌,截至2016年上半年公司会员人数超过1300万;3)渠道力:信息化管理+规模优势保证直营连锁模式核心竞争力。公司采取直营连锁为主、特许加盟等多种渠道为辅的全渠道终端网络,一方面连锁经营模式的最终盈利能力取决于单店的收入能否全面覆盖公司店面租金、人力等成本,规模化优势突出的企业能够在一定程度上摊薄租金、人力等成本,并且随着单店收入的不断提升获取更高的利润空间。截至2016年上半年,公司开设连锁直营门店2111家,特许经营加盟门店160家,形成营销网络规模优势和区位优势。另一方面,公司在行业内率先建设信息系统,并进行持续的优化和完善,全面整合企业内部的商品管理、采购管理、销售管理、物流管理、人才管理和财务管理,信息化管理优势为直营门店的经营提供有效支撑。

募集资金用于营销终端以及生产及仓库用房项目建设,巩固公司竞争优势:公司拟公开发行6000万股,募集资金6.6亿元,用于投资“上海来伊份股份有限公司营销终端建设项目”和“上海来伊份股份有限公司生产及仓库用房项目”。一方面,营销终端建设项目是实现公司发展战略的必要手段,也能扩大品牌影响力,充分巩固公司的盈利能力;另一方面,生产及仓库用房项目既解决了公司上海地区目前的物流体系无法满足门店扩张计划的问题,提高公司的盈利能力。

盈利预测与估值:合理价格区间23.4-27.3元。我们预计2016-18年公司实现营业收入34.04/36.97/40.35亿元,分别同比增长11.00%/8.61%/9.13%;2016-18年EPS分别为0.68/0.78/0.86元(考虑增发摊薄股本),参考可比公司的估值水平,公司的合理价格区间在23.4-27.3元,对应2017年30x-35xPE。

风险提示:食品安全风险;门店租金提高、人力成本上升及新开门店选址所带来的经营风险;上游供应商原材料价格波动的风险。