新华文轩、幸福蓝海等两只新股8日上市 定位分析

中国证券网讯 根据交易所公告,新华文轩(601811)、幸福蓝海(300528)等两只新股将于8月8日上市交易。

根据上交所公告,新华文轩出版传媒股份有限公司股票将于8月8日(周一)起在上海证券交易所主板上市交易。公司本次公开发行数量9871万股,本次发行价格为7.12元/股,发行市盈率为14.67倍。股票简称为“新华文轩”,股票代码为“601811”。

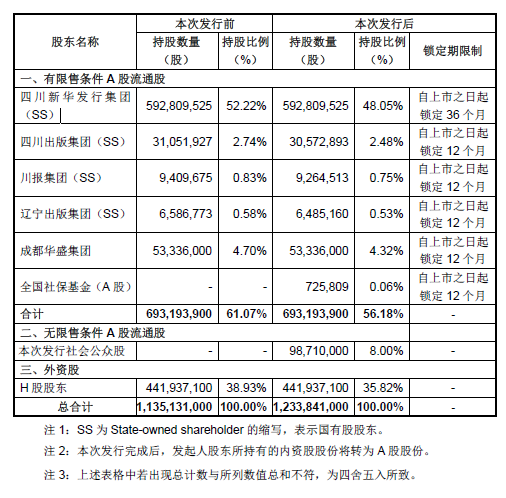

本次发行前后本公司的股本变化情况如下表所示

【公司简介】

新华文轩出版传媒股份有限公司(以下简称“文轩”)于2005年由四川新华发行集团主发起成立,2007年5月在香港联交所主板上市,成为国内出版行业首家H股上市公司。2010年8月,文轩以市场化方式,收购四川出版集团下属15家出版单位,打通出版发行产业链。作为中国文化体制改革的首批成果企业之一,文轩的改革和发展一直走在全国前列,是中国出版发行业排头兵、西部地区出版传媒产业领军企业、四川文化产业龙头企业。

公司总资产24亿元,净资产11亿元。主营图书、音像制品、期报刊、电子出版物、文化用品等批零业务,并通过俱乐部会员、电子商务等为读者提供优质的服务,开展音像制品复制、出版物对外贸易等业务。公司拥有全国知名大型书城西南书城、成都购书中心,以及天府书城、总府书城(外文书店)、分布在二级城市的25家大中型书城,200余家直营连锁网点与全国各出版社,其它上千家供货渠道以及全国新华书店等建立了长期密切的合作伙伴关系。

【研究报告】

新华文轩:出版+发行双轨驱动 成就业界龙头

研报 兴业证券

投资要点

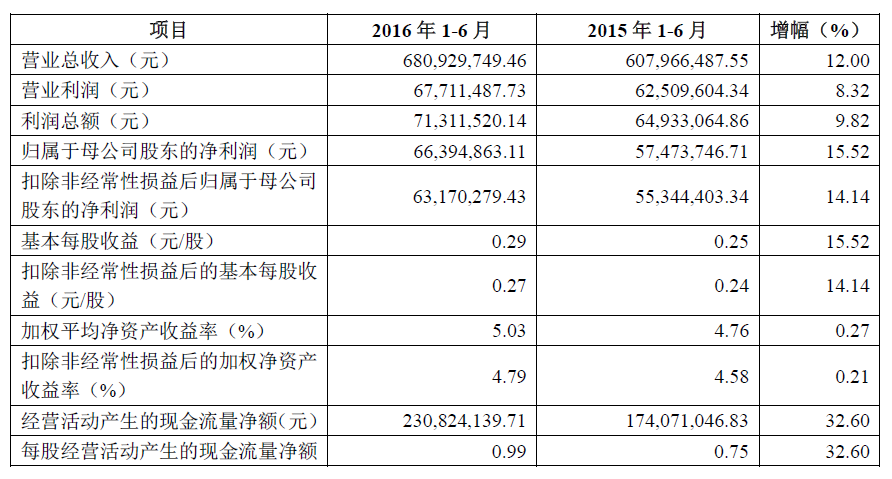

新华文轩是一家出版+发行双轮驱动的出版业龙头公司。1)公司拥有出版、发行产业链一体化以及遍布全国的发行渠道,发行能力全国第二。2)公司13/14/15年营业收入达53/54.2/57.3亿元,增速为12%/2%/6%,其中发行业务占比为68%/74.1%/75.3%。3)背靠四川省国资委,享有体制内优势。

强大的发行渠道确保公司领先地位。公司拥有征订、零售、商超、互联网等出版发行行业所有的渠道类型,多网点全立体的发行渠道形成了公司“以四川省为基础、辐射全国”的图书销售网络。

积极布局大文化产业,构建出版和多元产业互动的多级盈利模式。公司拥有极佳的现金流和A+H股的上市优势,为了提升盈利水平和塑造多元化产业,公司未来将积极布局大文化产业。目前公司已经试水影视发行和教学培训业务,均取得不错成果。

盈利预测及估值:1)预计公司16/17/18年归属于上市公司股东的净利润分别为6.9/6.99/7.01亿元,对应全面摊薄EPS分别为0.56/0.57/0.57元。2)参考公司融资规模及发行费用影响(两者合计7.03亿元),分别对应16/17/18年12.7/12.6/12.5倍PE,显著低于出版发行行业同期平均估值水平,股价存在较大上行空间。

催化剂:1)推动原有业务产业升级;2)布局大文化产业。

风险提示:1)出版发行业务盈利下滑;2)拓展大文化产业效果不达预期。

根据深交所公告,幸福蓝海影视文化集团股份有限公司股票将于8月8日(周一)起在深圳证券交易所创业板上市交易。公司本次公开发行7,763万股,股票简称为“幸福蓝海”,股票代码为“300528"。公司本次发行价格为6.62元/股,发行市盈率为22.98倍。

【公司简介】

幸福蓝海影视文化集团有限责任公司是江苏省广播电视总台全资影视、娱乐内容开发、生产、制作、销售综合性公司。公司经营范围包括:,设计、制作、代理影视、报刊、广播广告,设计、制作、代理、发布户外广告,影视投资,个人经纪代理,经济信息咨询,国内贸易。

经业务整合,目前幸福蓝海影视文化集团业务构成主要有:1、电影业务,含电影生产、电影发行(院线)、电影放映(影城)。2、电视内容业务,主要包括电视剧的生产、制作、发行。

公司现下辖电视内容产业部、电影产业部、娱乐拓展部、财务投资部、行政管理部等部门。电视内容产业部下辖:江苏天地纵横影视文化投资有限公司、江苏盛世影视文化有限公司、江苏蓝海视佳影视传媒有限公司、幸福蓝海影视文化集团有限责任公司北京分公司。电影产业部下辖:江苏盛世亚细亚院线有限责任公司、江苏众望影视文化传媒有限公司、南京新街口国际影城、正在建设中的蓝海江宁国际影城、蓝海苏州国际影城等。

【研究报告】

幸福蓝海:打造“渠道+内容”综合一体娱乐平台

研究员:张衡,丁婉贝 所属机构:兴业证券

投资要点

幸福蓝海是国有控股的影视公司,主营院线影城业务和精品剧制作。1)公司的院线影城业务是江苏龙头,票房全国第十。2013、2014年2015院线发行与放映营收分别为3.75/6.80/9.16亿元,营收占比达41.55%/60.62%/63.71%,增速为77.70%/67.70%/34.71%。2)公司电视剧业务定位精品剧,研发能力强。公司制作的《老大的幸福》、《断刺》等精品剧均同时段收视夺冠,并有多部作品获“飞天奖”“金鹰奖”等奖项。

公司具备国资背景优势和区位优势。1)背靠江苏广电,实际控制人是江苏省人民政府,具备体系内优势。2)江苏省票房全国排名第二,2015年票房增速为50.16%,高于全国平均水平的48.7%。2012年到2015年,公司源于江苏票房收入占总票房收入比分别为59.91%、69.40%、66.24%、56.28%。2015年公司票房收入在江苏省市占比为17.47%。

盈利预测及估值:预计公司16/17/18年归属于上市公司股东的净利润分别为1.79/2.23/2.59亿元,对应全面摊薄EPS分别为0.58/0.72/0.83元。参考公司融资规模(4.46亿元)及发行股份数,预计公司最终发行价约为5.76元,分别对应16/17/18年10/8/6.9倍PE,显著低于影视剧行业同期平均估值水平,股价存在较大上行空间。

催化剂:1)外延并购加速院线影院业务布局;2)与强势新媒体合作拓展剧品销售渠道。

风险提示:1)国家行业监管政策变动带来的风险;2)影城建设选址不当;3)核心人员流失。