江苏银行等三新股8月2日上市 定位分析

中国证券网讯 8月2日共三只新股上市,分别为江苏银行、中潜股份、健帆生物。

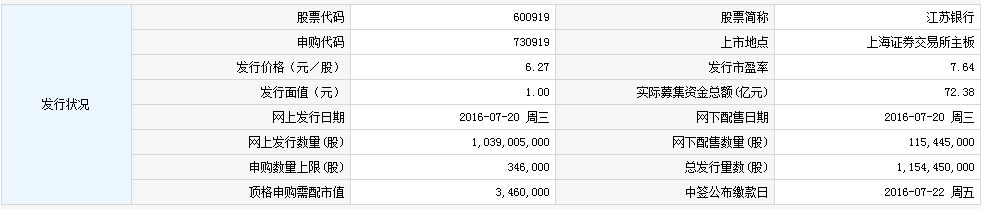

其中,江苏银行股份有限公司登陆上海证券交易所主板。公司本次公开发行新股115,445万股,发行价格为6.27元/股,发行市盈率为7.64倍。公司股票简称“江苏银行”,股票代码为“600919”。

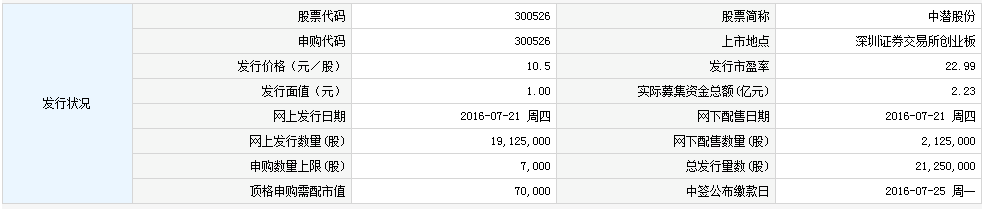

中潜股份有限公司登陆深圳证券交易所创业板。公司本次公开发行新股2,125万股,发行价格为10.50元/股,发行市盈率为22.99倍。公司股票简称为“中潜股份”,股票代码为“300526”。

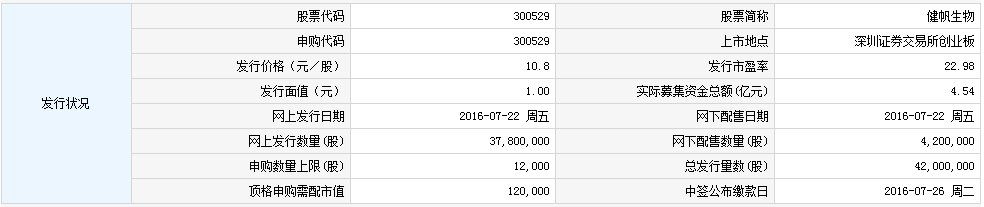

珠海健帆生物科技股份有限公司登陆深圳证券交易所创业板。公司本次公开发行新股4,200万股,发行价格为10.80元/股,发行市盈率为22.98倍。公司股票简称“健帆生物”,股票代码为“300529”。

【定位分析】

根据上交所公告,江苏银行股份有限公司于8月2日(周二)起在上海证券交易所主板上市交易。本次公开发行115,445万股,发行价格为6.27元/股,发行市盈率为7.64倍。公司股票简称“江苏银行”,股票代码为“600919”。

【公司简介】

江苏银行是在江苏省内无锡、苏州、南通等10家城市商业银行基础上,合并重组而成的现代股份制商业银行,开创了地方法人银行改革的新模式。江苏银行于2007年1月24日正式挂牌开业,是江苏省唯一一家省属地方法人银行。

目前,江苏银行有营业机构530多家,其中,省内下辖12家分行,在南京地区拥有23个营业网点,在省外开设了北京、上海、深圳、杭州4家分行。作为主发起人,设立了江苏丹阳保得村镇银行。全行现有员工1.3万余人。

至2015年末,江苏银行资产总额达12835亿元,各项存款余额达7759亿元,各项贷款余额达5608亿元。在英国《银行家》杂志评选出的全球前1000家银行中,江苏银行排名逐年提升,2015年排名第136位,较上年提升17位。荣获“中国最佳城市商业银行”、“最佳创新中小银行”、“最具品牌价值城商行”、“全国银行业金融机构小微企业金融服务先进单位”、“江苏省文明单位”等荣誉表彰。

【研究报告】

江苏银行:依托区域经济 期待管理提升

研报海通证券2016-07-22 16:10

经济总量领先,奠定规模优势。江苏经济总量规模优势、提供市场空间。江苏GDP全国第二仅低于广东,增速发达区域第一,支撑江苏银行成为总资产第三大的城市商业银行,提供持续发展的市场空间。

依托江苏发展模式,小企业业务领先。江苏经济发展以苏南模式为突出代表,通过乡镇企业和特色园区带动,形成了城乡一体化经济特色和独特的对外开放模式,促进江苏民营经济、县域经济快速发展。公司发源于省内多地市城商行,与本地企业有长期密切合作关系,2015年江苏银行中、小企业贷款占比分别为29%和51%,小企业业务省内领先,省内占比8%,品牌优势突出。

资产质量受制区域。江苏省内资产质量凸显,江苏省不良贷款率1.31%,省际比较较高水平。工业大省,占比全国领先,江苏是国内整体工业发展的缩影,经济总量高企同时,过剩产能压力也更为凸显。加之,中小企业和民营经济对于经济下行反应更敏感、承受能力略弱。江苏银行资产质量问题爆发较早,存量资产质量压力较大。

管理层提升主动经营水平,推动投资业务和零售业务发展。2014年以夏平为首新一届管理层入职后,在资产负债摆布上更为灵活,债券投资、同业等非贷款业务持续提升贡献业绩,零售银行卡和理财业务大幅上升。公司业务被动依附本地经济情况略有改善,仍需更主动管理缓解经济压力和资产质量压力,提升公司风险定价能力和盈利水平。

盈利能力偏弱:受制区域经济,期待管理提升。2012年-2015年公司盈利复合增速10.5%,ROAE15.7%,ROAA0.82%,显著低于城商行同业,亦低于股份行平均水平。

我们认为公司前期省内布局充分,信贷持续增长略缓,风险定价能力略弱,息差、资产质量和手续费均弱于城商行同业,新管理层推进转型提升,但三家A股早期上市城商行资质优中选优,对标太强,故差距仍大。相对股份行看,息差弱、资产质量略稳,规模成长受制地方,管理水平差距较大。公司盈利增长受制于区域经济、客户结构和风险定价主动管理能力,期待来自管理提升带动风险定价能力提升。

投资建议:我们预测公司2016年,2017年盈利增速10%,7%,对应公司EPS15年/16年/17年0.91/0.90/0.96元,BVPS15年/16年/17年6.27/7.12/8.08元。按照发行价,对应PE15年/16年/17年6.89X/6.97X/6.53X,PB15年/16年/17年1.00X/0.88X/0.78X,公司发行定价符合其基本面与对标公司的估值比价,预计公司未来涨跌幅同步整个行业水平。我们认为公司16年估值(0.88XPB)和17年估值(0.78XPB)会修复至行业平均1XPB,故按发行价计算仍有14%和28%涨幅空间。

因此给予公司目标价区间7.12元-8.04元。

风险提示:宏观经济和区域资产质量恶化。

安信证券:江苏银行6个月目标价为8.50元

江苏银行具有地缘优势,定位与地方特色契合。江苏银行立足于江苏发达的民营经济,业务重点布局江苏省内,服务于江苏的中小企业,是全国第三、江苏最大的城商行。截止 2015 年末,江苏银行省内分支机构数达 472 家,占江苏银行分支机构总数的 88.39%,省内贷款 4691.3 亿元,占江苏银行总贷款的 83.51%,中小企业贷款余额 3036 亿元,占全部企业贷款的 79.9%。

资产负债结构不断优化。信贷资产占比下降,债券投资和非标占比上升,存款占比下降,同业负债和应付债券占比上升。2015 年债券投资规模达到 3226 亿元,占比提升至 25.01%,非标资产规模达到 2154.5 亿元,占比升至 16.7%;同业负债规模达到3617.8 亿元,占比提升至 29.54%,应付债券规模达到 516.5 亿元,同比增长 78%,占比提升至 4.2%。

业务转型重点发力资金和零售。江苏银行收入结构较单一,息差收入的营收占比达到 85%以上。现随着高管变动和市场环境变化,江苏银行大力推动零售业务和资金业务的发展,并取得了较大进步。2015 年江苏银行零售业务营收达到 41.05 亿元,同比增速 26.4%,同业负债的利息支出占比提升至 45.09%,债券利息支出占比也渐渐扩大,增速高达 105.19%。

资产质量偏弱,边际趋稳迹象显现。江苏银行不良贷款率逐年上升,但不良贷款余额的增速出现拐点。随着不良清理力度的加强和长三角地区不良风险的充分暴露,资产质量有望逐渐企稳;江苏银行资产质量劣于上市城商行,但优于股份行和国有行;不良来源看, 2015 年江苏银行公司业务的不良贷款 93.84%集中于中小企业, 88.2%分布于制造业和批发零售业,零售业务的不良则 70%发生在经营性和按揭贷款。

规模领先城商行,经营方式有待优化。江苏银行规模排上市城商行第二,增长速度偏低。2015 年江苏银行信贷资产占比 42.34%,明显高于三家上市城商行;同业负债占比高于上市城商行,但应付债券占比远低于上市城商行。

从成本控制能力来看,江苏银行成本收入比 29.37%,仅高于南京银行,表明成本控制能力较强。 2012 年-2015年,江苏银行净息差从 2.93%连续下降至 1.94%,低于三家上市城商行,盈利能力受到很大的冲击。不良贷款率劣于上市城商行(1.4%)但好于上市国有行(1.68%)和股份行(1.54%),且不良净生成率趋势较上市行率先放缓。

投资建议:我们首次给予“买入-A”评级, 6 个月目标价 8.50 元。 我们预计公司 2016 年-2018 年的收入增速分别为 17.0%、 17.5%、 16.5%,净利润增速分别为 12.5%、 13.5%、14.5%;预计公司 2016-2018 年 EPS 分别为 0.93 元、1.05 元和 1.20 元,2016 年 PB 估值在 1.2 倍,首次给予买入-A 的投资评级,6 个月目标价为 8.50 元。

风险提示:业务转型不达预期,资产质量下滑超预期。

根据深交所公告,中潜股份有限公司于8月2日(周二)起在深圳证券交易所创业板上市交易。公司本次公开发行新股2,125万股,发行价格为10.50元/股,发行市盈率为22.99倍。公司股票简称为“中潜股份”,股票代码为“300526”。

【公司简介】

中潜股份有限公司成立于2003年4月10日,注册资本为:人民币6365.7408万元,是一家专业生产海洋潜水装备的公司。公司主要产品为:海洋潜水装备和高性能复合材料,其中海洋潜水装备包括:干式潜水服、半干式潜水服、湿式潜水服、渔猎服以及其它配套装备。可广泛应用于各类水下作业及活动,包括海洋资源勘探、采样及深海观察、运载、海洋石油开发、海洋施工、海洋搜救、海洋打捞、海洋考古、海洋休闲潜水等海洋活动。

公司已经发展成为集产品研发,生产以及销售于一体的集团型企业。成为了国内潜水装备行业领域的龙头企业。

发行人本次发行的募投项目计划所需资金额为25,164.36万元。按本次发行价格10.50元/股,发行人预计募集资金22,312.50万元,扣除发行费用3,600.00万元后,预计募集资金净额为18,712.50万元。

【研究报告】

中潜股份:国内休闲潜水运动领航者 价值区间为19.8-23.1元

研报 海通证券 2016-07-15

投资要点:

国内领先潜水综合服务供应商。公司致力于海洋潜水装备等涉水防护装备及所需新型复合橡胶材料的研发和市场推广,主要的产品范围包括潜水服及其配套装备、以及潜水服衍生品渔猎服等;同时提供潜水培训、体验服务等潜水服务。近年来公司业绩也稳定发展,13-15年营业收入分别为2.80亿元、2.89亿元和3.71亿元,16年1季度实现约6.36%的收入增长。

行业成长性高,潜水装备空间广阔。目前我国潜水装备市场主要集中在专业潜水领域,如水下资源开采、打捞等。据潜水打捞行业协会和中国潜水运动协会数据,未来几年我国专业潜水领域和休闲及体育运动潜水领域或将分别保持20%与30%的年均增长速度。另外据中国潜水运动协会预计,2011-2015年全球潜水服,渔猎服销售市场增长率分别约为7%和8%。受益于行业的较高成长性,潜水装备具有良好的发展前景。

技术创新奠定竞争优势。公司于2010年被认定为高新技术企业,2013年10月通过复审;2011年被认定为广东省民营科技企业。近年来公司研发投入逐年上升,并与华南理工大学等各高校及科研院所合作先后成功研发了144项专利及多项非专利技术。公司研制成功并规模化生产的新型复合橡胶材料可以显著提高隔热、保温、抗压等性能,受到全球客户认可。技术的优势提高了公司在产业链中的地位,保证了产品的高技术附加值,有效提高公司的行业竞争力,并为公司独立品牌的发展打下基础。

募投项目用于提升公司研发、生产及销售能力。公司拟发行新股2125万股,用于潜水装备生产线(10616万元)、研发中心(3001万元)、营销网络(3095万元)的建设以及补充流动资金(2000万元)。项目投产首年预计公司将新增净利润约693.41万元,全部达产后3年可新增净利润分别为4114.50万元、4423.10万元及4847.04万元。募投项目有助于公司在研发、生产以及销售方面的进一步发展,提高公司产业链集成能力。

公司拟发行不超过2125万股,发行后总股本不超过8491万股。(1)根据((融资额+发行费用)/发行数量)可得公司最低发行价格10.5元/股,对应16年PE约为15.91倍。(2)预计公司16-18年的全面摊薄EPS分别为0.66、0.90、1.22元/股。考虑公司未来发展潜力,按照可比公司16年PE估值,我们给予公司16年30-35xPE,合理价值区间应为19.8-23.1元。

风险提示:中潜潜水和募投项目不达预期,汇率波动,宏观经济下行。

根据深交所公告,珠海健帆生物科技股份有限公司于8月2日(周二)起在深圳证券交易所创业板上市交易。本次公开发行新股4,200万股,发行价格为10.80元/股,发行市盈率为22.98倍。公司股票简称“健帆生物”,股票代码为“300529”。

【公司简介】

珠海健帆生物科技股份有限公司专业从事生物材料和医疗设备的研发、生产及销售,是中国血液净化领域的领军企业,曾获“2009年国家科技进步二等奖”,2010-2011蝉联“福布斯中国潜力企业百强榜”,2011年被认定为“国家火炬计划重点高新技术企业”,是全国首批、广东省第二家通过医疗器械GMP检查的企业。公司已通过ISO国际质量管理体系认证,承担一项“国家863攻关项目”、两项“国家重点新产品项目”和三项“国家级火炬计划项目”,获批组建广东省血液净化工程技术研究开发中心、省级企业技术中心和博士后科研工作站,拥有强大的研发、生产能力以及遍布全国的销售网络,产品技术达到国际先进水平,主营产品“DNA免疫吸附柱”和“树脂血液灌流器”的市场占有率一直稳居行业首位。公司将于2013年在珠海高新区科技创新海岸建成世界一流的血液净化科研生产基地。

【研究报告】

健帆生物:血液净化龙头企业 大空间、高成长

研报海通证券2016-07-22

投资要点:关注公司血液净化业务推广

公司是国内血液净化产品龙头企业。公司主营血液净化器械,主要产品有一次性血液灌流器、血液灌流机、一次性血浆胆红素吸附器等,技术壁垒较高,国内同类企业规模较小,国外产品技术路线有差异,操作复杂且昂贵,公司占据市场大部分份额,为该领域绝对龙头企业。.

血液净化广泛应用于尿毒症等领域大空间、高成长。公司核心品种一次性血液灌流器主要用于较重的尿毒症患者,目前覆盖了3000多家二级以上医院,全国一共有9807家二级以上医院,推广空间大;按我国共有288万尿毒症患者,中性估计约35万透析患者,至少有8倍空间。过去5年,随着国家逐步把透析纳入医保报销范围及技术的普及,透析行业在我国经过了爆发式发展。以透析耗材龙头威高股份为例,过去4年复合增长率为31.7%,2015年增速26.0%。从技术普及角度来看,血液净化要晚于血液透析,其发展亦滞后于血液透析,未来3年有望复制血透行业快速发展,保持20%以上增速。

血液灌流器及其治疗费用将逐步纳入国家医保范围。公司血液灌流治疗费用相对较高;尤其对于需大量费用长期透析的尿毒症患者。较高的价格及治疗费用在一定程度上抑制了血液灌流器市场需求的拓展。根据公开资料统计,截至目前包括广东、北京、上海、重庆在内的十几个省、直辖市已将血液灌流器及其治疗费用纳入医保范围,预计随着我国医保体系的进一步完善,纳入医保的城市范围、报销比例将进一步扩大,有力促进本公司血液灌流器产品的需求。

盈利预测。考虑IPO发行4200万股,我们预计发行后2016-17年EPS为0.65、0.80和0.99元。目前A股稀缺的血液净化产品公司,考虑到公司增速较快,我们按2016年25-30倍PE估算,公司合理股价区间16.25-19.50元。按发行规则计算,本次发行价格约为10.80元/股,建议申购。

风险提示。1)公司业务较单一,抗风险能力相对较弱;2)产品向基层医疗机构推广不及预期;3)可能有新进入竞争者。