朗迪集团21日登陆上交所上市 定位分析

中国证券网讯 据上交所网站19日晚间消息,浙江朗迪集团股份有限公司网上网下公开发行的2368万股股票将于2016年4月21日起上市交易。

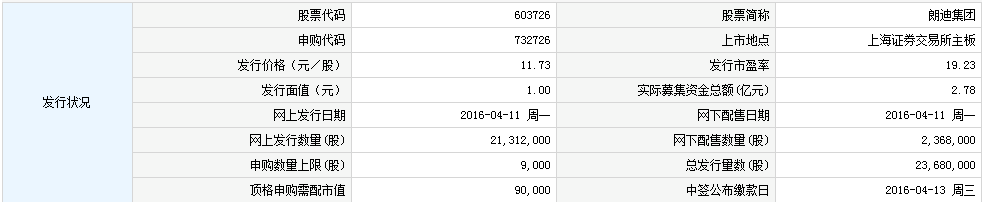

证券简称“朗迪集团”,证券代码“603726”,发行价格11.73元/股,本次A股公开发行的股份数2368万股,本次发行完成后总股本9472万股。

定位分析

【发行状况】

【申购状况】

【公司简介】

朗迪集团是国内空调风叶、风机设计制造的龙头企业,专注于细分市场,盈利能力强。公司的主要产品是空调送风系统的核心配件,近年来市场份额不断提升。

公司主要产品为家用和商用空调风叶、风机,塑料风叶为核心产品,主要供应国内市场,内销收入占比达90%,是国内空调行业的重要上游供货商。券商表示,与同行业公司相比,公司收入增速快,盈利能力较强,毛利率和净利率均高于可比公司。

国泰君安分析报告显示,2012年至2014年,公司营业收入复合年均增长率为20.54%,净利润复合年均增长率为28.93%,近三年,公司综合毛利率维持在25%左右,基本稳定。2013年度营业毛利较上期上升15.11%,2014年度营业毛利较2013年度上升27.06%。

报告还预测2016年至2018 年每股盈余为0.66元、0.68元、0.75 元,对应发行价11.73 元市盈率为17.8倍、17.25倍、15.6 倍,相比同行可比公司2016 年平均28 倍的市盈率,公司2016年合理估值为18.48 元。

【机构研究】

新股研究报告:国内领先空调风叶、风机生产商

2016年04月11日 海通证券 熊哲颖

公司从事空调风叶的生产销售,主要产品为为家用空调送风系统中使用的塑料贯流、轴流、离心等风叶产品,以及商用空调所使用的金属风叶、风机产品,是业内为数不多的能够同时生产塑料风叶和金属风叶、风机的专业厂家之一,也是格力、美的等行业龙头企业的核心供应商。

主营产品突出,逐步多元化引入新的利润增长点。塑料类风叶产品为公司的传统产品,是公司主营业务收入的主要来源,且具有较高的盈利能力。塑料类风叶产品收入占比约为85%,综合毛利率维持在25%左右。公司通过不断研发,推出适应空调整机厂商高品质要求的新型号风叶产品,保障了产品的利润空间。随着商用空调开始在国内高速发展,未来在商用空调领域发展前景巨大,有望成为公司新的利润增长点。

与行业龙头合作,全面布局销售网络。公司与下游核心客户、行业龙头企业格力、美的、海尔、LG 等国内外知名空调整机厂商,已形成战略合作伙伴关系。为了就近配套供货,公司在全国各地均设有生产基地,并积极紧跟空调整机厂商的步伐,在新工厂附近设厂。近年来,随着空调整机厂商逐步向中西部迁移,公司也开始在中西部布局相应的生产网络及销售网络。

行业两极竞争格局,守旧布新是关键。配件行业的发展与空调整机行业密不可分,家用空调行业的更新换代以及商用空调的逐步普及,促使空调风叶的产品升级,带来了更多的产品需求。空调风叶行业现处于两极分化的竞争格局,家用空调行业格局趋于稳定,品牌集中度越来越高,而商用空调领域市场容量巨大,但国内金属风机仍处于分散竞争阶段。公司利用现有的客户及技术优势,逐步提高金属风机市场占有率,是未来主要的发展方向。

募投项目抢占先机。本次募集资金拟用于武汉朗迪的空调风叶生产项目及宁波朗迪的年新增350 万套商用空调风机及研发中心建设项目,本次募集项目可以扩大公司现有塑料空调风叶产能,进一步巩固行业地位,同时有效提高金属风机的研发、生产及销售,抢占市场先机。

公司本次新股发行数量为2368 万股,发行后总股本9472 万股,募集总金额约2.78 亿元,发行费用为4588 万元,发行价格为11.73 元/股。摊薄计算公司16-18年的EPS 分别为0.84、1.16、1.33 元/股,按照可比公司16 年PE 估值,我们给予公司16 年25-30xPE,合理价值区间应为21.0-25.2 元,建议申购。

风险提示:公司业绩波动,宏观经济和政策导向风险。