永创智能等3只新股今日上市定位分析

中国证券网讯 27日晚间消息,永创智能、华铁科技、石大胜华拟于5月29日登陆上交所上市交易。

永创智能

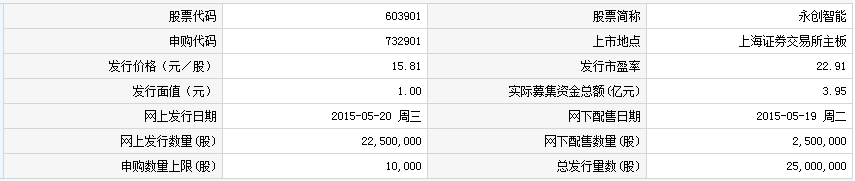

杭州永创智能设备股份有限公司人民币普通股股票将于2015年5月29日在上海证券交易所上市。证券简称为“永创智能”,证券代码为“603901”。公司发行后人民币普通股股份总数为10000万股,其中首次公开发行的2500万股股票自上市之日起开始上市交易。

华铁科技

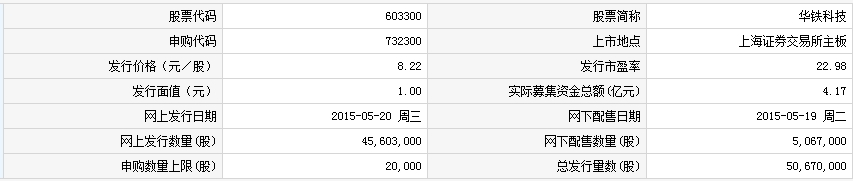

浙江华铁建筑安全科技股份有限公司人民币普通股股票将于2015年2015年5月29日在上海证券交易所上市。证券简称为“华铁科技”,证券代码为“603300 ”。公司发行后人民币普通股股份总数为20,267万股,其中首次公开发行的5067万股股票自上市之日起开始上市交易。

石大胜华

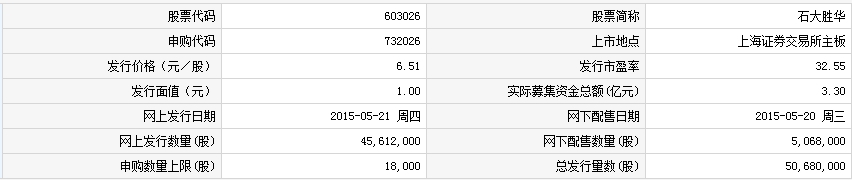

山东石大胜华化工集团股份有限公司人民币普通股股票将于2015年2015年5月29日在上海证券交易所上市。证券简称为“石大胜华”,证券代码为“603026 ”。公司发行后人民币普通股股份总数为20,268万股,其中首次公开发行的5068万股股票自上市之日起开始上市交易。

永创智能定位分析

【发行状况】

【申购状况】

【公司简介】

杭州永创智能设备股份有限公司一直专注于从事包装设备及配套包装材料的研发设计、生产制造、安装调试与技术服务,以技术为依托为客户提供包装设备解决方案。本次发行所募集资金将用于年产3万台(套)包装设备建设项目、企业技术中心建设项目和偿还银行贷款及补充流动资金,投资总额4.32亿元,拟投入募集资金3.57亿元。

【机构研究】

永创智能:国内领先的智能包装设备龙头

类别:公司研究 机构:财富证券有限责任公司 研究员:王群 日期:2015-05-18

事件:公司拟于2015 年5月20日在上海证券交易所发行新股。

投资要点

国内领先的智能包装设备龙头。公司是国内领先的包装设备研发、设计、生产和技术服务供应商之一,生产的包装设备及配套包装材料广泛用于食品、饮料、医药、化工、家电、仓储、图书、造币印钞等领域,近三年公司产值位居国内包装设备生产企业前5位,2014年公司收入和净利润分别为8.87亿元和7431万元。

公司市占率仅1%,下游优质客户积累多。公司包装设备融合了机械加工、电气控制、信息系统控制、工业机器人、图像传感技术、微电子等多领域技术,实现成型、装填、封口、贴标、打码、捆扎、码垛、缠绕等一系列包装工序的自动化,实现生产优化和人工替代,下游客户包揽了食品、饮料、医药、化工等行业的知名龙头,2013年公司市占率仅1%左右。

包装机械仍属新兴行业,随消费水平提升保持稳定增长。包装机械下游多为快速消费品或生活必需品,随着居民消费水平而稳定增长,2006年到2013年我国包装设备从182亿元提高到569亿元, 年复合增长率为17.68%,行业整体集中度不高,国内龙头企业产品已开始替代国外产品,甚至出口德、美、意等传统强国。

公司募集资金主要用于产能扩张和补充流动资金。公司此次发行股票募集资金主要用于年产30000 台(套)包装设备建设项目(25000 万元)、企业技术中心建设项目(3200 万元)和偿还银行贷款及补充流动资金项目(15000 万元)。其中扩产能项目建成后预计新增销售收入5.7 亿元,新增净利润7698 万元。

给予15-20 倍PE 估值区间为17.6-22 元。包装机械正朝向智能、高速度、高精度、节能方向发展,行业集中度低的情况下龙头公司市占率将稳步提升,公司智能包装设备生产线处于国内领先水平,募投扩产将解决公司产能不足问题。按公开发行2500 万新股摊薄预计公司2015-2016 年每股收益分别为0.88 元、1.01 元,行业平均PE 估值范围在20-25 倍,给予公司2015 年业绩20-25 倍PE 估值区间为17.6-22 元。若按照公司拟募集资金额计算,恰好足额募集的发行定价约为15.81 元/股。

风险提示:下游需求萎缩。

华铁科技定位分析

【发行状况】

【申购状况】

【公司简介】

浙江华铁建筑安全科技股份有限公司主要从事钢支撑类、贝雷类、脚手架类建筑安全支护设备的租赁业务。截至报告期末,公司拥有各类支护设备20.44万吨。公司的客户以建筑施工企业为主,所出租的支护设备主要应用于城市轨道交通、交通桥梁和民用建筑等工程的建设施工过程中。公司此次募投项目资金需求量为3.82亿元,募集资金总额预计为4.17亿元,扣除发行费用后,募资净额为3.82亿元。

【机构研究】

华铁科技:预计公司上市初期压力位为25元-30元

类别:公司研究 机构:恒泰证券股份有限公司 研究员:恒泰证券研究所 日期:2015-05-20

公司概况:

浙江华铁建筑安全科技股份有限公司成立于2008年11月,坐落于杭州市江干区,注册资金1.52亿元,总资产超10亿元,是一家旨在维护建筑体在施工过程中的稳定及施工人员安全,为各类城市轨道建设、高架桥梁建设、民用建设等提供专业的建筑安全支护设备租赁、成套方案优化以及深基坑维护、支持的高科技跟踪技术服务的安全科技型企业。

公司秉承"跟随客户、贴近服务"的市场开拓理念,在资产规模的快速扩充和业务快速发展的基础上,公司不断优化内部组织架构,先后设立华铁设备、华铁支护和华铁宇硕三家全资子公司,陆续在全国十多个主要城市设立分公司及办事处。目前,公司已形成了分布较广的业务网络,拥有钢支撑10万余吨、贝雷架10万余片、碗扣5万余吨及其它专业的建筑支护品,现有能力同时为500个以上大中型项目提供建筑支护服务,规模居同行业第一。

自公司创建以来,先后参与了中国中铁股份有限公司、中国铁建股份有限公司、中国交通建设股份有限公司等旗下各局多项国家重大工程建筑安全支护设备的租赁、优化设计、维护等业务服务,并研发了应力监测系统和自动加压系统,全方位保障施工安全。凭着不断进步的科技实力、创新的连锁模式及优质的服务,与众多客户建立了合作关系,成为了行业的引导者,树立了自己的品牌和信誉。

行业现状及前景 华铁已获得及正在申请专利共计八十余项,华铁系以上专利的唯一发明人,其中四项发明专利,乃国内同行业中唯一 一家持有相关专利企业,成为其他企业所无法突破的门禁,华铁在技术领域有无法比拟的优势。

募投项目 若本次股票发行成功,扣除发行费用后,实际募集资金将投入“建筑安全支护设备租赁服务能力扩充项目”及“偿还丰汇租赁的长期应付款项本金项目”,预计项目总投资41,700万元。若本次发行实际募集资金额与项目需要的投资总额之间仍存在资金缺口,将由公司自筹或通过其它融资方式予以解决。

主要潜在风险

1、市场风险。

2、业务快速扩张带来的管理风险

3、设备质量引发的安全事故风险

4、以租赁方式获取设备存放场所的风险

估值

发行人所在行业为社会服务业-租赁业务,截止2015年5月19日,中证指数发布的最近一个月平均静态市盈率为63.45倍,我们预计公司2015年每股收益为0.5元,2016为0.58元,结合公司上市发行价为8.22元,预计公司上市10个交易日内压力位为25元-30元。

石大胜华定位分析

【发行状况】

山东石大胜华化工集团股份有限公司专注于对基本有机化工产品的深加工,围绕碳酸酯类产品打造一体化完整的产业链,形成了以碳酸二甲酯系列产品为核心,以MTBE、混合芳烃、液化气为主要产品,燃料油、环氧丙烷等产品为辅的格局。同时,公司针对产业链中的副产品进行深加工,提升产品的附加值和综合竞争力。

本次发行所募集资金将用10×104吨/年碳酸二甲酯装置建设项目、研发中心项目和补充流动资金,总投资7.08亿元,拟投入募集资金2.92亿元。

【机构研究】

石大胜华:预计公司上市初期压力位为22元-26元

类别:公司研究 机构:恒泰证券股份有限公司 研究员:恒泰证券研究所 日期:2015-05-21

公司概况:

公司形成了以碳酸二甲酯系列产品为核心,以MTBE、混合芳烃、液化气为主要产品,燃料油、环氧丙烷等产品为辅的格局。公司碳酸二甲酯系列产品主要由碳酸酯类产品和丙二醇构成,其中碳酸酯类产品主要用于锂离子电池电解液溶剂和环保涂料。

公司实际控制人为中国石油大学(华东),其持有公司发行前40.96%的股份。

行业现状及前景

碳酸二甲酯(DMC)是一种具有发展前景的“绿色”化工产品。碳酸二甲酯(DMC),早在1992年就被欧洲列为无毒产品,有望在诸多领域全面替代光气、硫酸二甲酯(DMS)、氯甲烷及氯甲酸甲酯等剧毒或致癌物进行羰基化、甲基化、甲酯化及酯交换等反应生产多种化工产品。DMC近年来下游需求稳步增长,其中,锂离子电池电解液和油漆涂料行业成为我国目前DMC主要消费市场。

产业链决定碳酸二甲酯产能利用率。环氧丙烷是生产碳酸二甲酯的主要原材料,由于环氧丙烷是重要的基础化工原料,市场价格波动较大,且不同供应商的产品质量参差不齐,致使碳酸二甲酯生产企业因为原料价格不稳定和供应不稳定而不能满负荷生产,原料供应问题已经成为制约碳酸二甲酯生产企业发展的一大瓶颈。目前,国内少有形成完整产业链的碳酸二甲酯企业。

公司亮点:

公司是国内领先的碳酸二甲酯(DMC)生产商。公司碳酸二甲酯系列产品中碳酸酯类产品的生产能力、业务规模和市场地位居行业前列。未来随着本次募集资金项目中第二套5万吨/年碳酸二甲酯生产装置、1万吨/年碳酸乙烯酯装置、2万吨/年碳酸甲乙酯装置的陆续投产,公司碳酸酯类产品的生产能力进一步提高和产品结构将更加优化。

产业链优势。公司在发展过程中,不断向碳酸二甲酯系列产品产业链上、下游延伸,形成了以碳酸二甲酯系列产品为主导的一体化生产体系,与单一生产碳酸二甲酯系列产品生产企业相比,实现了主导产品生产过程的优化产业链配置。经过上述产业链配置后,公司碳酸二甲酯系列产品竞争力得到较大程度的提升,产品成本、产品质量等综合竞争力指标均处于同行业较高水平。公司具有同行业中为数不多比较完整的提供生产锂离子电池电解液溶剂原料的能力

募投项目

1、拟使用募集资金2亿元,用于10×104吨/年碳酸二甲酯装置建设项目。

2、拟使用募集资金0.15亿元,用于研发中心项目。

3、拟使用募集资金0.76亿元,用于补充流动资金。

主要潜在风险

1、宏观经济波动引致的业绩风险。公司处于石油有机化工行业,行业发展与国民经济整体发展趋向一致,宏观经济波动对行业主要产品的市场需求影响较大。未来若宏观经济出现剧烈波动,可能会同时影响到公司上下游行业的景气度,导致上游原料价格剧烈上升或下游行业需求的大幅萎缩,进而造成公司业绩面临大幅下滑的风险。

2、成品油油品升级政策带来的风险。按照国务院确定的油品质量升级时间表,第五阶段车用汽油和柴油标准过渡期均至2017年底。公司生产的混合芳烃部分销往汽油生产厂商,购买后主要用于生产调和汽油。目前,公司生产的混合芳烃硫含量较高,随着油品升级节奏加快,各汽油生产厂家对原料和调和料的硫含量要求趋严,高硫含量混合芳烃需求量下降。

估值

发行人所在行业为化学原料及化学制品制造业,截止2015年5月18日,中证指数发布的最近一个月平均静态市盈率为52.93倍。预计公司2015、2016年每股收益分别为0.19元、0.21元,结合目前市场状况,结合公司发行价格6.51元(对应2014年摊薄市盈率32.55倍),预计公司上市初期压力位为22元-26元。

【申购状况】

【公司简介】