中光防雷等3只新股今日上市定位分析

中光防雷等3只新股13日上市交易

中国证券网讯 11日消息,中光防雷、莱克电气、广信股份3只新股拟于13日上市交易。

中光防雷

四川中光防雷科技股份有限公司人民币普通股股票将于2015年5月13日在创业板上市。

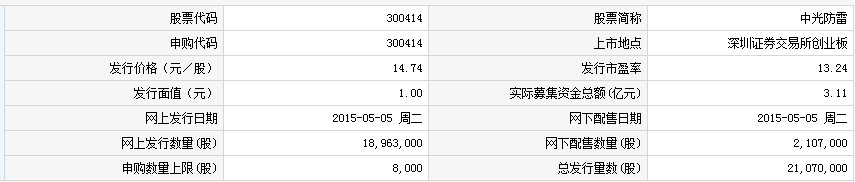

证券简称为“中光防雷”,证券代码为“300414”。公司人民币普通股股份总数为84,265,000股,其中首次公开发行的21,070,000股股票自上市之日起开始上市交易。

莱克电气

莱克电气股份有限公司人民币普通股股票将于2015年5月13日在上交所上市。

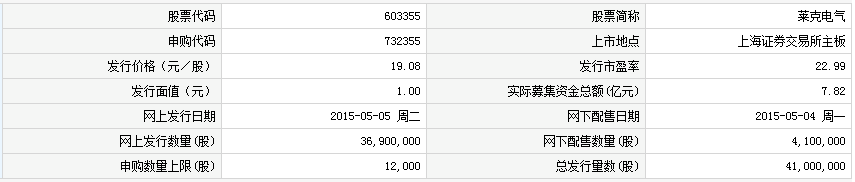

证券简称为“莱克电气”,证券代码为“603355”。公司人民币普通股股份总数为401,000,000股,其中首次公开发行的41,000,000股股票自上市之日起开始上市交易。

广信股份

安徽广信农化股份有限公司人民币普通股股票将于2015年5月13日在上交所上市。

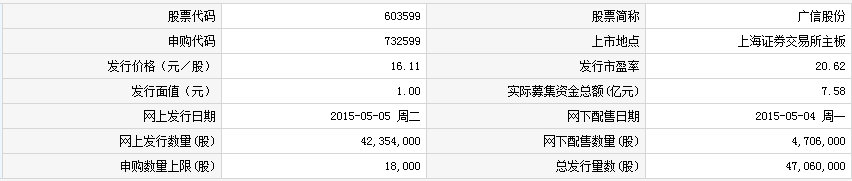

证券简称为“广信股份”,证券代码为“603599”。公司人民币普通股股份总数为188,240,000股,其中首次公开发行的47,060,000股股票自上市之日起开始上市交易。

【中光防雷定位分析】

发行状况

申购状况

公司简介

四川中光防雷科技股份有限公司为专业从事防雷产品的研发、生产和销售,防雷工程的设计和安装,提供防雷产品和防雷工程一体化的整体解决方案的服务商。本次发行所募集资金将用于雷电防护产品改扩建技术改造项目、研发检测中心技术改造项目和补充营运资金,总投资2.79亿元。

机构研究

中光防雷:专业防雷产品及服务提供商

类别:公司研究 机构:东北证券股份有限公司 研究员:吴娜 日期:2015-05-12

公司是国内最大的 通信行业防雷产品制造商,技术实力优势明显。公司为专业从事防雷产品的研发制造以及防雷工程一体化服务的综合服务提供商,拥有直击雷防护产品、雷电感应防护产品、防雷工程设计及施工业务,广泛应用于通信、电力、石油化工、新能源、航天国防、建筑等基础产业。2014 年公司防雷产品在通信行业中销售收入在全国名列第一。

公司主要客户是大型通信设备厂商,合作稳定。公司在通信行业的主要客户是爱立信、中兴通讯、华为等大型通信设备厂商,应收账款质量高。2014 年公司前5 大客户营收占比为73.29%,合作稳定。

募投项目提升公司竞争力。公司本次拟募集资金 2.79 亿元,主要用于雷电防护产品改扩建技术改造项目和研发检测中心技术改造项目两个项目。通过募投项目的实施,公司规模将进一步扩大,将有效缓解公司产能不足的局面,同时增强公司的技术力量,巩固公司在防雷行业的领先地位。

盈利预测。我们预计公司 2015-2017 年摊薄后的 EPS 分别为 1.43元、1.73 元、2.04 元,综合考虑可比公司的估值及公司的成长性,给予 15 年 55-60 倍的市盈率,合理价格区间为78.7-85.8 元。

风险提示。1)下游市场需求下滑;2)市场竞争程度加剧。

【莱克电气定位分析】

发行状况

申购状况

公司简介

莱克电气股份有限公司主营业务为高端家居清洁健康电器的设计、研发、制造和销售业务,核心业务体系包括规模领先的以吸尘器为代表的家居清洁业务,快速发展的以空气净化器为代表的室内空气清洁业务,以及正在大力开拓的以高端智能净水器为代表的家庭水净化业务。本次发行所募集资金将用于年产800万台家居环境清洁电器扩产项目、年产1200万台微特电机扩产项目、技术研发检测中心及信息管理系统升级项目和国内营销网络建设项目,总投资7.91亿元,拟投入募集资金7.52亿元。

机构研究

莱克电气:业务升级中的清洁家电排头兵

类别:公司研究 机构:财富证券有限责任公司 研究员:王群 日期:2015-05-06

事件:公司拟于2015年5月5日在深圳证券交易所发行新股。

投资要点

细分领域中的领先企业。莱克电气创立于2001年,初期以ODM业务在微特电机领域内积累了深厚的研发设计和设备制造能力。2009年后,公司创设自主品牌“LEXY 莱克”,利用核心部件的技术积累优势,迅速扩张业务,经过5年时间的市场开拓,莱克电气在国内市场和海外市场均取得了不凡的成绩。期中,在国内家电行业细分市场上取得了较高的占有率,在出口海外的同类产品中名列前茅。

借行业东风扬帆市场。莱克电气涉足行业分为微特电机市场和家用电器市场,这两个市场在技术发展上有着紧密联系,也都处于强劲的发展势头之中。

微特电机设备主要用于汽车、家电、制造装备等应用中。受消费升级的提振, 我国微特电机市场从07年起进入高速增长期,年复合增长率一直保持在18%的水平上,截止到2013末,市场规模达到2068亿元。

国内家用电器市场受城镇化推进和消费升级的影响更为直接,全球经济的复苏使得国际家用电器的存量市场和增量市场都显示出令人欣喜的需求增长。国际市场上,中国出厂的家电占市场份额从2002年的25%上升至2012年的43%,中国制造成为主流。国内市场上,2013年的小家电零售额达到12,843亿元,最近5年复合增长率保持在16%以上。

核心技术助力业务外延。公司积累的微特电机核心技术使得产品议价能力强,业务扩展空间大,截止到招股说明书发布日,公司获批专利达1651项,其中含量最高的发明专利有51项,另有39项注册在国外的发明专利,为国内同行业注册专利最多的企业之一。同时,公司编织的多层次营销网络也使得技术优势得以在公司毛利中体现。

募集资金投向。公司本次拟发行不超过4100万股、募集资金7.9亿元,其中3.99亿元拟投向清洁家电扩产项目,2.22亿元投向微特电机扩产项目,0.8亿元投向检测中心升级,0.85亿元投向营销网络升级。

盈利预测与定价。根据公司现状和市场需求的已存趋势,我们预计公司2015至2016年度主要营收分别为48.64亿元和55.93亿元。公司现有增长率为15%,在不计入募投项目利润贡献情况下,预计归属净利润3.84亿元和4.42亿元,EPS 为0.95和1.10。按照目前小家电行业的平均估值,给予公司20至25倍PE,公司合理定价区间为19.0-23.75元。

公司本次拟募集资金79,050万元,发行4100万股,目前申购发行价约为19.08元/股。

风险提示。经济下行抑制消费端需求,竞争对手技术升级消弱公司议价能力。

【广信股份定位分析】

发行状况

申购状况

公司简介

安徽广信农化股份有限公司主要从事以光气为原料的农药原药、制剂及精细化工中间体的研发、生产与销售。本次发行所募集资金将用于年产8000吨敌草隆项目、年产3000吨磺酰基异氰酸酯系列产品项目、年产10000吨甲基硫菌灵项目和补充流动资金项目,总投资7亿元。

机构研究

广信股份:国内具有较完整农药生产体系的专业厂商

类别:公司研究 机构:海通证券股份有限公司 研究员:刘威 日期:2015-05-05

广信股份:国内具有较完整农药生产体系的专业厂商

广信股份是主要从事以光气为原料的农药原药、制剂及精细化工中间体的研发、生产和销售,主营产品包括多菌灵、甲基硫菌灵等杀菌剂,敌草隆、草甘膦等除草剂以及氨基甲酸甲酯、异氰酸酯等精细化工中间体三大类别十多个品种的产业构架,是国内少数具有较完整农药生产体系的专业厂商之一。公司的多菌灵、甲基硫菌灵、敌草隆产销规模、出口量及出口创汇额均居国内同行业前列。

广信股份是工业和信息化部队生产光气监控的定点企业,取得了工业和信息化部颁发的《监控化学品生产特别许可证书》,是国内较大的以光气为原料生产农药和精细化工中间体的企业。光气作为第三类监控化学品,各国对光气控制极严,光气生产资质准入门槛高,难以获得。拥有光气资源的优势,能自行供应上游关键中间体,保证了原药的品质和供货期。形成了农药中间体、原药合成和制剂加工三大主体构成了完整的农药行业产业链。上游是基础化工原料,主要有液氯、邻硝基氯化苯、液氨、石灰氮、焦炭等,下游为农林牧渔业及公共卫生等领域。

公司产品多菌灵、甲基硫菌灵、敌草隆、草甘膦、氨基甲酸甲酯,磺酰基异氰酸酯等,是目前的核心产品及主要收入来源。2014年,敌草隆原药产能利用率有所降低,多菌灵、甲基硫菌灵及精细化工中间体等产品产销形势良好。2014年,杀菌剂的销售收入占公司营业收入55.21%,除草剂的销售收入占公司营业收入的23.20%,精细化工品的销售收入占公司营 业收入的21.60%。2012-2014年,公司主营业务收入占营业收入的比重分别为99.96%、99.98%及99.98%,公司营业收入基本与主业相关,其他营业收入的占比较低。

由于公司拥有光气的资源优势,光气类产品对企业的生产资质、技术水平要求较高,具有较高的进入壁垒,所以公司主营业务保持了较高的综合毛利率水平,在2012-2014年,其综合毛利水平为26.75%、29.29%及23.68%。

公司业绩变化情况:受国内外经济景气度下降、行业竞争加剧及铜陵广信搬迁因素影响,公司2013年营业收入90878.09万元,较2012年度下降3.70%;实现营业毛利26612.70万元,上涨5.45%;实现净利润15630.26万元,下降1.95%。2014年,随着公司主要产品市场竞争形势的好转以及东至广信草甘膦项目的投产,公司实现营业收入121429.59万元,增长33.62%;实现营业毛利28753.76万元,增长8.05%。受东至广信投产后期间费用增长及计提存货跌价准备等因素影响,实现净利润降低2.1%。

随着现代科学技术的快速发展,国内领先农化生产企业加大自主创新和研发投入,引进国外技术。 2001年至2013年我国农药产量由69.6万吨增值319万吨,年复合增长率为13.53%。农药行业销售额从275.4亿元增至2464.4亿元,年复合增长率21.58%,我国业也称为全球第五大农药消费国,占全球农药市场销售额的5.23%。

行业竞争情况:我国对农药行业实行严格的监督管理,监管体系主要由行业进入许可制度、产品登记制度、产品生产许可制度、质量标准化管理制度以及产品进出口管理制度所构成。在我国,农药行业是国家重点发展的支农产业,而病虫草害的抗药性发展以及农业生产环保要求的逐步提高,也推动农药的技术不断创新。

国内农药市场竞争较为充分,行业集中度较低,企业规模较小,整体呈现“大行业,小企业”的格局。目前我国农药生产厂家达1800多家,其中原药生产企业超过500家,由于产品普遍技术含量较低,附加值不高,尚未形成在国际市场有影响力的龙头企业。随着市场竞争的加剧、行业集中度的提高以及产品结构调整和换代升级,高效、安全、经济、环保新篇章已成为目前农药工业生产的主要品种,农药剂型将趋于精细化、环保化。

公司实际控制人为黄金祥、赵启荣夫妇。本次公开发行股票前,公司实际控制人黄金祥、赵启荣夫妇通过广信控股和广信投资间接控制公司本次发行前股本总额的80.56%。本次发行后,黄金祥、赵启荣夫妇控制的股份比例最低降至55.82%,仍为公司实际控制人。

2.募投项目使公司主营业务产能扩张.

公司募投项目主要包括年产8000吨敌草隆项目、年产3000吨磺酰基异氰酸酯系列产品项目、年产10000吨甲基硫菌灵项目及补充流动资金项目。截止2014年12月31日,公司已利用自有资金先期投入3687.03万元与敌草隆项目建设、534.59万元用于磺酰基异氰酸酯项目建设、415.25万元用于甲基硫菌灵项目建设。本次公开发行股票数量为4706万股,募集资金70071万元,全部用于投资项目,募集资金到位后,首先置换已提前投入的资金。若实际募集资金少于小牧所需资金,公司将通过银行贷款和自有资金解决。

募投项目的前景:募集资金项目建设将有效扩大公司产品产能,突破公司产能瓶颈,进一步发挥公司在技术、市场、品牌、管理等各方面的优势和专长,获取更大市场份额与发展空间,加大优势产品产能规模,实现规模化效应,巩固公司核心竞争优势。由于下游市场的强劲需求、农药工业自身的技术升级及国家产业政策的引导,公司合理配置产能,优化产品结构,实现农药工业产业结构转型,不断提升公司的盈利能力。

3.公司合理价值区间为17.40-21.75元.

我们预计公司2015-2017EPS分别为0.87、1.05、1.25元(发行后股本)。参考A股类似板块公司的估值,我们认为给公司2015年20-25倍动态PE较为合理,对应公司价值区间为17.40-21.75元。

风险揭示:(1)环保风险;(2)汇率风险