润欣科技12月10日上市定位分析

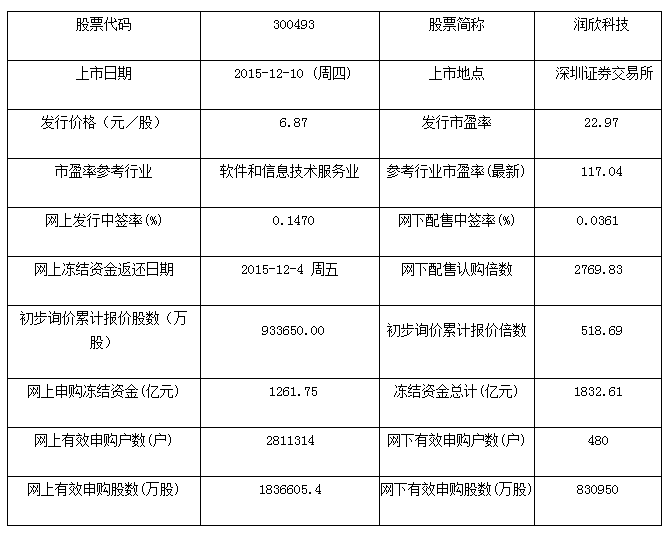

中国证券网讯 上海润欣科技股份有限公司人民币普通股股票将于2015年12月10日在深交所创业板上市。证券简称为“润欣科技”,证券代码为“300493”。公司人民币普通股股份总数为120,000,000股,其中首次公开发行的30,000,000股股票自上市之日起开始上市交易。

【公司简介】

润欣科技是国内领先的IC产品授权分销商,分销的IC产品以通讯连接芯片和传感器芯片为主。目前主要代理高通创锐讯、AVX/京瓷、普思、新思、思佳讯、恩智浦等全球著名IC设计制造公司的IC产品,并拥有中兴康讯、共进电子、大疆创新等客户,是IC产业链中连接上下游的重要纽带。

【机构研究】

中泰证券:润欣科技合理估值为37.10-42.40元

我们预计2015-2017 年润欣科技实现营业收入1185、1555 和1995 百万元,同比增长17.3%、31.2%和28.3%。实现归属于母公司净利润48、62和78百万元,同比增长24.82%、29.85%和25.18%,对应2015-2017年EPS 分别为0.53、0.69 和0.86 元。如果按照新增发股数3000 万股,发行价6.87 元,市场估值为25-30倍。参考行业平均估值,公司上市后资金实力增强、受益于整个IC 产业以及新技术扩张带来的成长性,合理相对估值为70-80X2015PE,目标价37.10-42.40 元。

招商证券:润欣科技合理估值为16.28-17.64元

我们根据DCF 估值测算的合理报价区间为6.9-7.3 元,对应15 年市盈率20-22 倍;上市公司中,包括力源信息、英唐智控、深圳华强有IC 分销的业务,15 年平均市盈率为86.57 倍,60%折扣比例对应52 倍市盈率;12 年以来电子元器件平均PE 为45 倍,目前估值60 倍左右,80%折扣率,对应15 年48 倍市盈率。据此我们认为公司合理估值有望达到48-52倍,对应16.28-17.64 元。

投资者可以对润欣科技进行关注,从而进行有利投资。

财富证券:润欣科技:IC产业链中的重要纽带

事件:公司拟于2015年7月3日在深圳证券交易所发行新股。

投资要点

公司是国内领先的IC产品授权分销商,主要通过向客户提供包括IC应用解决方案在内的一系列技术支持服务从而形成IC产品的销售,分销的IC产品以通讯连接芯片和传感器芯片为主。目前主要代理高通创锐讯、新思、恩智浦、思佳讯、AVX/京瓷、普思等全球著名IC设计制造公司的IC产品,并拥有中兴康讯、共进电子、大疆创新等客户,是IC产业链中连接上下游的重要纽带。

IC授权分销商已成为产业链中IC应用技术的重要提供方。部分IC授权分销商通过为客户包括IC应用解决方案在内的一系列技术支持服务,以实现IC在终端电子产品中的特定功能,并最终达成销售IC产品订单,该方式已成为IC授权分销商的重要业务模式,占到其提供的增值服务的77%。

我们看好IC分销行业的发展。首先IC产业是关系经济发展及国防安全的高科技支柱产业,一直受到国家的高度重视和大力支持;其次下游行业移动通讯领域、宽带接入领域、消费电子领域和工业控制领域发展迅速;最后随着越来越多的IC设计制造商在中国扩大投入,将促进更多的本土分销商与IC设计制造商进行合作,这也为国内IC分销商带来广阔的发展空间。

盈利预测与估值:本次拟公开发行3000万股,募集资金20610万元。主要用于“工控MCU与ARM嵌入式系统研发项目”、“智能手机关键元件开发和推广项目”和“现有产品线规模扩充项目”。预计2015、2016年公司净利润分别为0.4亿和0.42亿,对应EPS分别为0.33、0.35元。公司发行底价为6.87元;行业平均市盈率约为150倍左右,按照谨慎原则给予公司IPO价格2015年120-130倍市盈率,对应合理估值为39.6-42.9元。

风险提示:主要产品结构变化、合作授权关系出现变化、授权分销模式在产业链中所占的比例出现大幅下降。