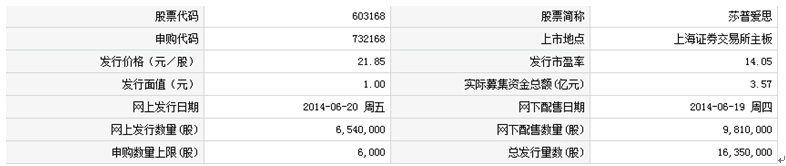

6月20日(周五)莎普爱思申购指南

中国证券网讯 记者 曾雯璐

莎普爱思此次发行总数为1635万股,网上发行654万股,发行市盈率14.05倍,申购代码:732168,申购价格:21.85元/股,单一帐户申购上限6000股。

公司简介:

主要从事滴眼液、大输液等药品的研发、生产和销售,拥有独立完整的研发、采购、生产、销售业务体系。治疗白内障的莎普爱思滴眼液是公司的核心产品,2012年该产品在全国白内障药物市场占有率为25.43%。近三年复合增长率37.55%,2013年单一产品销售额3.87亿,在白内障市场市场占有率居于前列。

机构观点:

海通证券:莎普爱思合理的价值区间为36-45 元

莎普爱思主营业务是眼科特色药物和大输液基本药物,在抗白内障、抗感染、治疗青光眼等领域有具有优势,最大的产品为预防治疗白内障的莎普爱思滴眼液,大输液以葡萄糖注射液等品种为主。 公司11-13 年收入4.08 亿、5.45 亿、6.28 亿,复合增长率24.07%,净利润6971 万、9089 万、10408 万,复合增长率22.14%。

公司核心产品为抗白内障药物莎普爱思(Sharp Eyes)滴眼液,近三年收入复合增长率为37.55%,2013 年该产品销售额达到3.87 亿,占公司的收入比例达到61.68%; 除此之外,抗感染新药甲磺酸帕珠沙星滴眼液也是公司重点发展的产品之一。

莎普爱思滴眼液是公司与江苏药物所合作开发的抗白内障药物,化学名为苄达赖氨酸,原研厂家为意大利的Angelini,1983 年在意大利上市。

国内具有苄达赖氨酸滴眼液生产批文的企业有安徽双科、宁夏康亚、杭州民生、珠海联邦、河北医科大制药、凯茂生物、远大天天明、长春普华、莎普爱思9 家,根据招股说明书,莎普爱思是唯一具有商品名的苄达赖氨酸滴眼液,2004年之前公司为独家生产,但整体销售情况不佳,2004 年该产品转为OTC 产品,公司开始大力拓展OTC 渠道并在广州取得突破,通过采取“渠道全程管理”模式开始进入快速成长期。

眼科用药市场整体维持稳定成长,但其中白内障药物份额快速上升,从2006 年的9.94%上升到2012 年的16.94%,白内障滴眼液的市场增速同样很快,其中零售市场规模要远大于医院终端,未来随着老龄化的增加,白内障药物市场将快速增长,标点信息预测2013-2020 年国内白内障药物市场复合增长率将达到20%以上。

莎普爱思滴眼液占白内障药物市场的25.43%,在白内障滴眼液市场莎普爱思的市场占有率达到47.04%。

莎普爱思滴眼液的主要销售渠道为公司——经销商——药店——消费者,公司通过对销售每个环节的管理和服务实现销售的全程营销,目前广东、辽宁、河北、山东、安徽是莎普爱思销售额最大的区域。此外,公司OTC 业务比重大,广告费用占比高,业绩受广告投入的规模影响较大。

莎普爱思有5 个发明专利,其中一个为甲磺酸帕珠沙星相关,两个与苄达赖氨酸胶囊和苄达赖氨酸缓释片有关,还有两个发明专利与新一代1.1 类的抗白内障药物有关,目前还处于临床前研究。

投资建议:我们预计公司2014-2016 年EPS(对应发行后股本)分别为1.80、2.12、2.48 元。对比同类OTC 制药企业估值,给予2014 年20-25 倍PE,合理的价值区间为36-45 元。

风险提示:后续产品不够丰富,未来成长性存在不确定性。

上海证券:莎普爱思合理估值区间为37.31-44.76 元

公司研发生产以眼科特色药物与大输液基本药物为支柱,涵盖眼科类、体液平衡类、全身抗感染类等各类药物的医药产品。公司已经推出抗白内障、抗感染、治疗青光眼的系列眼科药品,其中核心产品为抗白内障药物莎普爱思滴眼液。抗感染眼科新药甲磺酸帕珠沙星滴眼液为公司未来重点发展的眼科产品之一。

盈利预测:根据募投项目的建设进度和可能的超募资金状况,预计2014-2016年归于母公司的净利润将实现年递增17.12%、20.26%和17.49%,相应的稀释后每股收益为1.87 元、2.24 元和2.64 元。

公司估值:我们认为给予公司14 年每股收益22 倍市盈率这一估值水平较为合理,以该市盈率为中枢且正负区间为20%的公司合理估值区间为37.31-44.76 元。

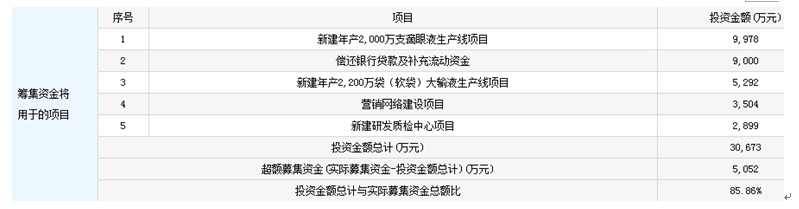

定价结论:公司计划发行不超过1,635万股人民币普通股,全部为新股,占发行后总股本的25.02%。计划募资资金30,673万元,涉及发行费用5074万元,需募资资金总额为35747万元,对应发行价为21.86元,对应14、15年PE为11.72、9.74。