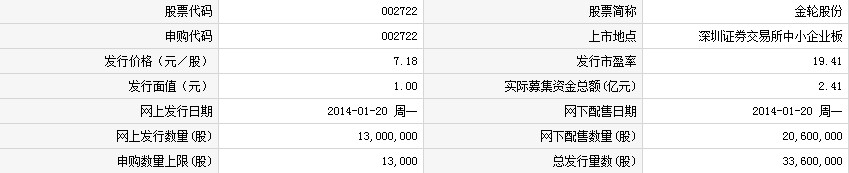

1月20日金轮股份申购指南

中国证券网讯(记者 曾雯璐)金轮股份此次发行总数为33,60万股,网上发行13,00万股,发行市盈率19.41倍,申购代码:002722,申购价格:7.18元,单一帐户申购上限13,000股。

【公司简介】

公司是国内领先的纺织梳理器材细分领域龙头,主营纺织梳理器材的研发、生产和销售,并配套专项工艺和技术服务,目前市场占有率18.51%。其主要产品包括金属针布、弹性盖板针布、带条针布、固定盖板针布、预分梳板、分梳辊、整体锡林和顶梳等纺织梳理器材,是纺织机械的关键专用基础件。公司产业链完善,能够实现主要原材料针布钢丝和底布的自制,且质量接近国际先进水平。同时,公司关键生产设备基本实现自制,设备技术处于国内先进水平。

【机构观点】

申银万国:金轮股份定价区间为5.25元-7元

公司主营产品为金属针布、弹性盖板针布、带条针布、固定盖板针布等纺织梳理器材,广泛应用于棉纺、毛纺、麻纺、绢纺、非织造布、织物后整理等领域。2006-2012年,公司销售收入在我国纺织梳理器材行业中均排名第一,2010年国内市场占有率为18.51%。公司90%以上的营业收入来自于国内市场,金属针布和弹性盖板针布是公司的主要收入来源。

公司核心竞争力在于强研发能力和先进的制造工艺与设备,产品性能已接近国际先进水平,具备了与国际企业竞争的能力。同时公司在客户资源(4000多家)和产业链(主要原材料针布钢丝和底部、关键设备自制)方面优势明显。募集资金项目在扩大公司产能(总新增产能为2012年销量的64%)同时,主要投向带条针布等高端产品。

根据中国纺织机械器材工业协会统计,我国纺织机械规模以上企业产品销售收入由2005年388亿元增长到2011年的1050亿元,年均复合增长率为18.02%。由于纺织梳理器材属于易耗品,仅10%的需求来自于纺织机械企业的配套市场,90%的需求来自于纺织企业的更换市场,具有一定的抗周期性。

投资建议:预计公司2013年到2015年完全摊薄EPS为0.35元、0.41元和0.46元(假设按增发新股3450万股后总股本1.38亿股计算),其中2014和2015年同比增长16%和13%,综合考虑公司成长性与可比公司估值,给予2013年15-20倍PE,公司合理价格5.25元-7元。

风险揭示:主要为对纺机行业依赖度高、市场竞争加剧及原材料价格波动等。

西南证券:金轮股份建议询价区间为5.28元~6.6元

2012年金属针布和弹性盖板针布分别占公司营业收入的55%和22%,是公司主要的收入来源。金轮股份2012年市场占有率21.69%,2006年至2012年公司销售收入在我国纺织梳理器材中均排名第一,是细分行业的龙头企业。

纺织行业是纺织梳理器材最主要的应用领域,随着经济全球化进程的加快,配额逐步取消后国际纺织品贸易自由化进程的逐步推进,我国纺织行业呈现持续较快发展的良好局面,纤维加工量保持持续快速增长态势。一方面由于我国纺织业产品结构调整、产业结构升级;另一方面由于人工和原材料成本上涨驱动,自动化、连续化、高速化、智能化以及大容量纺机装备销量大幅增长。

目前国内市场对中高档纺织机械的需求也日益增加,未来5-10年这种趋势将更加明显。公司技术先进、客户资源雄厚,在市场竞争中具备较强优势。纺织梳理器材行业整合将成为国内市场发展的必然趋势,而公司作为行业龙头,上市后借助资本市场的资本优势,将在行业整合过程中占据有利地位。

公司募集资金用于金属针布、弹性盖板针布、固定盖板针布、带条针布等产品的产能扩张。项目建设期2年,第2年边建设边生产,第2年、第3年生产负荷分别为30%、70%,第4年达产,达产后每年将新增销售收入22,979.72万元。

投资建议:估算2013年、2014年和2015年每股收益0.36元、0.44元和0.50元,综合考虑,我们给予公司2014年12~15倍市盈率,建议询价区间为5.28元~6.6元。

风险提示:公司产能扩张后销售不达预期的风险等。