如何认识和构建中国特色估值体系

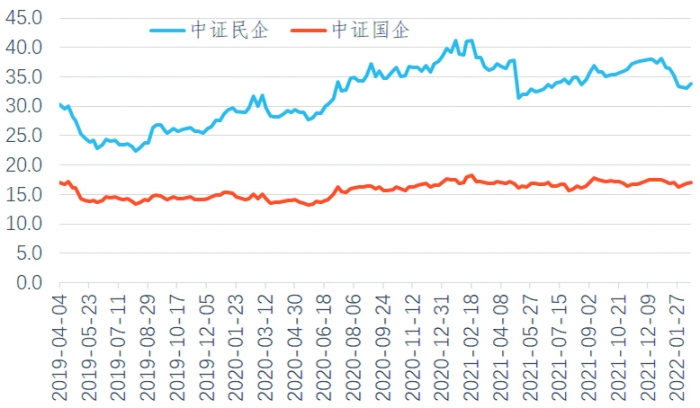

中证国企指数与中证民企指数市盈率情况

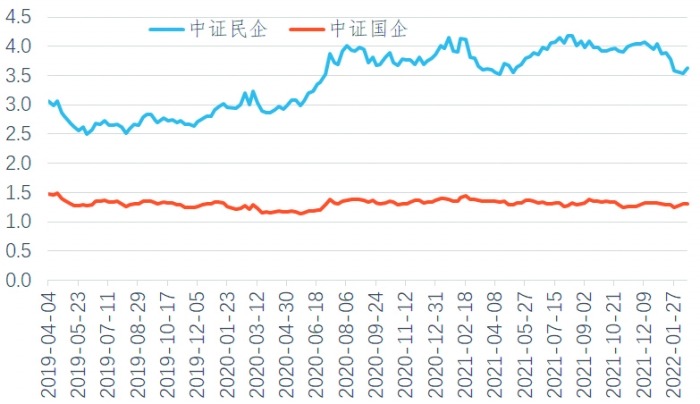

中证国企指数与中证民企指数市净率情况 数据来源:中航信托

□ 中国特色估值体系下,国有上市公司估值将更为合理。中国特色估值体系,融合了资本市场的一般规律和中国市场的特色,有望给予国有上市公司更准确的估值。

□ 国企分布在公共事业、金融、电信、能源等关键行业,关系到居民衣食住行,是确保国家经济安全和科技进步的重要力量。

□ 国企体量大,经营稳定,利润和现金流平稳增长,融资成本低,负债结构稳定。高质量发展阶段不再强调经济增速,相比行业环境复杂多变、经营业绩不明朗的企业,国有企业的风险溢价更低,应该给予高估值。

□ 资本市场投资者机构化是一个大趋势,机构投资者尤其是中长期机构投资者具有长期投资理念,践行价值投资,也有利于提升国企的估值。国企业绩稳定,恰好匹配保险资产、养老基金等长期资金。

股票估值是给股票定价的重要一环。在给定企业盈利的情况下,股票价格及上市公司市值实际上是由股票的估值决定的,因此如何给上市公司估值显得异常重要。但是,估值一直并没有统一的标准,投资者并没有形成统一的估值体系。中国经济进入高质量发展阶段,须系统认识并构建具有中国特色的估值体系。

一、经济增长模式的转换将推动资本市场切换估值体系

中国经济从高速增长阶段转向高质量发展阶段,资本市场也将面临估值切换。经济从高速增长转向高质量发展,意味着产出增速下降和增长质量提高,政策也要随之改变,从关注经济增长速度转向提高经济增长质量。国内经济增长模式正从过去的粗放式转向精细化,从高增长、高通胀、高波动转向中增长、低通胀、低波动,不可避免地影响资本市场估值体系。现有估值体系过于看重财务数据,对企业类型、业务模式等系统因素不够重视;过于强调公司营收、利润的增长性,对业绩的不确定性不够重视;过于强调发展,对安全、质量不够重视。经济从高速增长转向高质量增长,资本市场的估值体系也要从现有估值体系转向中国特色估值体系。

中国特色估值体系是建设中国特色现代资本市场的重要支点。2022年11月,证监会主席易会满在金融街论坛年会上发表主题演讲,强调“建设中国特色现代资本市场”。我国资本市场走出了一条既遵循资本市场一般规律,又具有中国特色的发展道路,主要体现在注册制改革、提高上市公司质量、风险防控、法治保障、投资者保护等方面。同时,易会满还就“建设好、发展好中国特色现代资本市场”提出了几个核心问题:一是上市公司结构与估值问题;二是资本市场的投资文化问题;三是投资者结构问题。

构建中国特色估值体系要充分考虑上市公司结构。国家坚持“两个毫不动摇”,支持各种所有制经济发展壮大。上市公司也是多种所有制并存,大中小企业共同发展。资本市场的估值,必须充分考虑国内的市场体制机制、产业发展发展特征和上市公司可持续发展能力,既不能一视同仁,毫无区别,也不能信口开河,随意定价。中国特色估值体系,不是对欧美资本市场估值理论的简单套用,而是以深入研究成熟市场估值理论为基础,充分考虑国内经济发展阶段,区分不同类型上市公司,有机融合“资本市场一般规律”和“中国特色”,促进资本市场更有效配置资源。

二、如何构建具有中国特色的估值体系

现有估值体系下,股票的行业属性是影响估值的重要因素。不论是以常见的估值指标(市盈率、市净率、市销率等)衡量,还是以相对少见的指标(PEG市盈率相对盈利增长比例、EV/EBITDA企业价值倍数)衡量,均是如此。例如,金融行业估值普遍偏低,计算机、半导体等科技行业和食品等消费行业估值明显偏高。当前银行业市盈率(TTM)只有5.2,不足计算机行业市盈率的十分之一。

现有估值体系下,股票的规模属性也影响估值高低。历史上,不同市值的股票,估值差异明显。和海外相比,国内股票市值和估值存在稳定的负相关性。股票的流通市值越大,估值往往越低。以中证规模指数为例,中证100、200、500和1000指数的成分股市值从大到小,但估值(市盈率和市净率)从低到高,关系稳定,长期有效。

中国特色估值体系下,行业、规模等因子对估值的影响有望弱化。构建中国特色估值体系须考虑国内的经济发展阶段。高质量发展阶段,经济运行更平稳,真实产出更靠近潜在产出,经济周期明显弱化,通胀也相对平稳,行业发展相对均衡,传统和新兴行业齐头并进,大中小企业都能增收增益。此时,传统行业的经营不一定劣于科技行业,中小企业的增长也不一定高于大企业,基于行业、规模等因子进行估值定价的做法将越来越不合时宜。资本市场已经出现了一些相关苗头,从2022年开始,规模因子对市盈率的影响已明显减弱。目前,中证100、200和500指数成分股市值不同,但市盈率日益接近,只有中证1000指数自成一家。这种情况历史上并不常见,但以后可能经常出现。

现有估值体系下,国有上市公司的估值明显偏低。国有企业是国民经济的重要支柱,但国有上市公司整体估值并不高,内在价值并未得到市场充分认可。以中证国企指数和中证民企指数为例,二者样本量众多,分别涵盖1298家和2937家上市公司,市值巨大,自由流动市值分别超过17.3万亿元和19.8万亿元。2019年4月至今,中证国企指数的估值明显低于中证民企指数。中证国企指数市盈率(TTM)只有17倍,是中证民企指数的一半。中证国企指数的市净率(LF)更是低至1.3倍,只有中证民企指数的35%。

中国特色估值体系下,国有上市公司估值将更为合理。中国特色估值体系,融合了资本市场的一般规律和中国市场的特色,有望给予国有上市公司更准确的估值:

首先,国企分布在公共事业、金融、电信、能源等关键行业,关系到居民衣食住行,是确保国家经济安全和科技进步的重要力量。

其次,国企体量大,经营稳定,利润和现金流平稳增长,融资成本低,负债结构稳定。高质量发展阶段不再强调经济增速,相比行业环境复杂多变、经营业绩不明朗的企业,国有企业的风险溢价更低,应该给予高估值。

最后,资本市场投资者机构化是一个大趋势,机构投资者尤其是中长期机构投资者具有长期投资理念,践行价值投资,也有利于提升国企的估值。国企业绩稳定,恰好匹配保险资产、养老基金等长期资金。

当然,提升估值,也需要国有上市公司改善内外关系,一方面“练好内功”,提升核心竞争力;另一方面主动加强投资者关系管理,充分有效地披露企业内在价值。

(吴照银系中航信托宏观策略总监;刘长江系中航信托高级研究员)