从超越市场到被市场教育 基金业在反思

□在过去两年顺风顺水的结构性行情中,一些公私募机构习惯了高歌猛进的打法。投资上,采取高集中度的极致化操作,对投资标的估值的容忍度一再放宽;营销上,一些基金公司发行产品时缺乏克制之心,在市场阶段性高位时依旧加码攫取规模。当市场波动来临,这些短期行为的弊端便逐步暴露出来。

□欲速则不达,急功近利的发展模式难以持久。反思之后,作为权益市场的投资主力军,基金业应当坚持走高质量发展之路。

◎记者 赵明超

春节长假后,市场遭遇大幅调整。从基金净值变化情况看,除了去年聚焦核心资产的基金,部分去年涨幅有限的基金业绩回撤同样严重。结合基金季报披露的重仓股数据看,高仓位甚至满仓押注同一板块是导致基金净值回撤的重要原因。例如,华夏产业升级、长盛城镇化主题混合、东吴多策略等基金豪赌军工股,诺安成长混合、金信深圳成长混合、金信稳健策略等基金豪赌半导体,东吴配置优化基金豪赌化工股等。

在业内人士看来,个别基金经理如此激进的操作风格,不仅违背了基金契约,而且有悖于基金组合投资、分散风险的应有之义。甚至,基金公司和销售平台为了追求利益也默许这种押注式打法。这种操作正成为投资者无法承受之重。

多只基金押注单一板块

从今年以来的市场表现看,按照申万一级行业分类,国防军工板块领跌,截至3月22日,今年以来跌幅超过18%。与之相对应的是,相关国防军工主题基金表现糟糕,今年以来的跌幅普遍超过15%。

值得注意的是,除了众多国防军工主题基金,一些非军工主题基金的跌幅同样很大,如大摩万众创新混合A、华夏产业升级、长城双动力混合等基金跌幅都超过20%。

根据基金2020年四季报披露的数据,上述基金糟糕的业绩表现,源于几乎满仓押注军工股。以华夏产业升级基金为例,通过该基金季报可以发现,截至2020年底,该基金前十大重仓股中,清一色是军工股。

如果说华夏产业升级基金满仓军工股,尚且有军工产业升级的逻辑,那么长盛城镇化主题基金几乎满仓军工股就有点不伦不类。根据该基金季报,截至去年底,在其前十大重仓股中,除了智飞生物,全部是军工概念股。

东吴多策略基金同样在押注军工板块,前十大重仓股全部是军工股。今年以来领跌市场的大摩万众创新混合基金,下跌的一个重要原因同样是重仓了军工股,在其前十大重仓股中,包括航发动力、睿创微纳、紫光国微、中航沈飞和中航西飞5只军工股。

今年以来军工股跌幅较大,让上述基金“极致押注”的风格得以曝光,而这只是行业押注式投资的冰山一角。事实上,其他部分基金业绩落后,同样源于押注单一板块的操作。以金信基金的孔学兵为例,他管理的金信深圳成长混合基金,重仓股清一色是半导体股票。他的另一只基金金信稳健策略基金,同样满仓半导体股票,其前十大重仓股全部是半导体股票,占基金净值比例高达75%。

个别年轻基金经理“嗜赌”

通过分析可以发现,上述基金有两个显著特点:一是基金经理接手管理的时间不长;二是基金规模较小。

以华夏产业升级基金为例,基金经理代瑞亮于2020年6月18日上任,从去年三季度开始,就大举加仓军工股。截至去年三季度,其前十大重仓股里有7只军工股,在四季度更是将前十大重仓股全部换成了军工股。从该基金规模看,截至去年底只有1.33亿元。

诡异的是,从代瑞亮过往管理的基金业绩看,表现一般,其中2016年5月开始管理的华夏高端制造混合基金,截至他2018年初离任,还亏损了9.3%。过往业绩乏善可陈,反而让代瑞亮的持仓风格变得更为激进。

长盛城镇化主题基金经理代毅,从2018年6月开始管理该基金,截至去年底规模仅有4600万元。从代毅管理的其他3只基金看,主要重仓军工、新能源和白酒板块,其中由他单独管理的2只基金,规模分别为3.8亿元和1.76亿元。

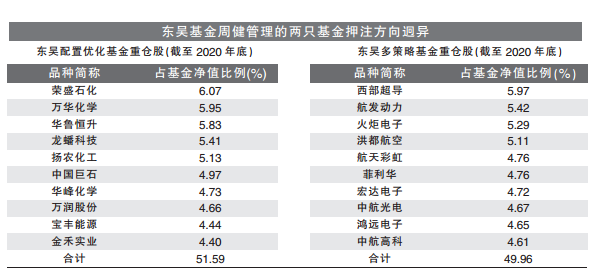

如果说基金经理管理的多只基金均押注同一板块,尚可以解释为基金经理的能力圈在同一板块,那么同一人管理的不同基金分别押注不同板块,则令人迷惑。东吴基金的周健即是如此,他管理的2只基金分别押注了不同行业。根据基金定期报告,他管理的东吴多策略基金,截至去年底规模不足3300万元。周健自去年12月16日才接手该基金,短短十来天,就把前任的持仓全部换成了军工股。他管理的另一只基金东吴配置优化基金,则是满仓化工股。该基金规模更为迷你,截至去年底尚不足1600万元。

除了上述基金经理,还有不少新手基金经理同样是高仓位买入同一板块。例如,管理长城双动力基金的尤国梁和龙宇飞重仓押注军工股,前者担任基金经理不足一年半,后者也仅有3年出头。新华鑫动力灵活配置基金的基金经理刘彬,担任基金经理刚刚一年,他几乎满仓新能源汽车概念股。

是谁在助推极致化操作?

初出茅庐的基金经理,通过押注单一板块的方式豪赌明天正越来越多。在业内人士看来,这种现象让人担忧。多位接受记者采访的长期业绩优异的投资大咖表示,从历史表现看,如此押注单一板块的激进操作,最终都会被证明是在毁灭价值而不是创造价值。即使在风格契合市场时能给投资者带来回报,但整体看来投资者很难赚到钱。

“如此激进的操作,相当于把基金打造成增强型细分行业指数基金,理论上是有获取超额收益的可能,但这仅仅是理论上的,因为追捧此类基金的投资者大多会追涨杀跌,而他们并没有择时的能力。从历史表现看,大多数投资者都是亏钱的。”华南地区某资深基金经理表示。

既然如此操作大多沦为毁灭价值的行为,为什么这些年轻的基金经理仍趋之若鹜?沪上某私募基金经理表示,在公募基金相关利益链条上,包括基金经理、投资者、基金公司、基金销售机构等,上述各方的利益并不一致。由于相关各方对投资认知相差巨大,当各方利益难以契合的情况下,对投资认知较少的投资者最为不利。对于基金经理来说,极致操作的性价比很高。如果押注成功,就可以吸引市场关注,进而有可能把规模做大。如果押注失败,短时间内大概率也不会下岗,即使下岗了还可以换个地方接着干。

在业内人士看来,如此多的基金经理选择押注单一板块,从某种程度看,源于诺安成长混合基金等的“示范”效应。管理诺安成长混合基金的蔡嵩松,极致持仓半导体板块,把诺安成长基金打造成网红基金。去年该基金净值涨幅不足40%,尽管业绩表现一般,让很多投资者亏钱,但是规模实现了爆发式增长,2020年底基金规模已经高达327亿元。

“诺安成长混合基金的规模增长,仿佛让很多基金公司发现了一条终南捷径,让很多基金跟风效仿。”上述资深基金经理表示。

沪上某基金第三方人士表示,作为服务普罗大众的公募基金,采用如此激进的操作风格,以投资者利益作为押注的筹码,不仅有悖于公募基金的普惠属性,也偏离了基金契约。“对于投资者来说,赚钱才是硬道理。那些被打造成网红的基金,普通投资者其实很难赚到钱,这样的基金产品有何意义呢?这些基金经理的职业意义又在哪里?”

◎马嘉悦

私募基金作为资产管理行业中特殊的子行业,其存在的价值是什么?

如果将这个问题抛给私募行业的老将,他们的回答普遍是“创造绝对收益”。但在火爆的结构性行情中,“创造绝对收益,控制好回撤和风险”在部分私募机构眼中却成了一句套话。

最新数据显示,春节长假后,多只机构重仓股遭遇重挫,部分去年业绩亮眼的百亿级私募回撤明显。多位业内人士表示,近年来,头部私募梯队中不乏采取“两高打法”的机构。他们通过极致持仓获取了亮眼业绩,然而,一旦潮水退去,基金净值的大幅回撤对投资者利益造成很大伤害,追求相对收益还是绝对收益成为不少私募必须思考的问题。

部分私募产品净值大幅回撤

Choice数据显示,截至3月12日,股票型、偏股混合型基金春节长假后净值平均跌幅达9.78%、13.01%。私募排排网数据显示,主观股票多头策略指数同期跌幅接近8%。

一直以来,私募基金被贴上“仓位灵活,擅长捕获绝对收益”的标签,因此其整体业绩曲线比公募基金更显平缓。但令多位业内人士倍感意外的是,部分百亿级私募的产品净值今年以来遭遇了大幅回撤。

某第三方平台数据显示,截至3月12日,去年新晋百亿级私募的泰润海吉旗下多只基金春节长假后跌幅超20%,如泰润和赢基金净值下跌27%,泰润红萝卜2号基金净值下跌25%。另外,根据泰润海吉最新公布的部分产品净值情况,截至3月18日,其旗下的泰润锵锵1号基金今年以来的净值跌幅更是超过30%。

上海也有一家去年新晋的百亿级私募情况与之类似,截至3月18日,旗下多只产品春节长假后跌幅超过了20%,表现最差的产品跌幅超过30%。

高仓位、高集中度是把双刃剑

值得注意的是,从历史数据来看,上述遭遇大幅回撤的百亿级私募去年业绩均较为亮眼。格上研究数据显示,泰润海吉去年整体业绩超过91%,上述沪上百亿级私募的业绩也名列前茅。

从上述私募产品的风格和行业配置来看,其仓位和集中度普遍较高。以泰润海吉旗下某只2019年成立的产品为例,据第三方平台数据,春节长假后其持仓中大盘成长风格占比超过70%,行业上则重仓计算机和食品饮料,持仓比例分别为40%和27%左右。

“去年由于结构性行情演绎得较为极致,所以持仓更为集中的私募业绩非常亮眼,其打法和很多公募明星产品类似。而且,在享受鲜花和掌声的同时,部分私募愈发不愿离场,因此当市场迅猛下跌时,这类私募产品的跌幅不小。”沪上一位私募研究员直言。

某百亿级私募有关人士也透露:“去年公司的业绩非常好,主要原因在于我们本身偏爱成长股中的龙头标的。当市场风格与公司策略相契合时,我们认为跟不上上涨节奏比错过投资机会更可怕,所以去年采用了高仓位、高集中度的打法,因此多只产品今年以来回撤比较明显。”

大跌之下绝对收益理念再获重视

相比之下,多家老牌百亿级私募尽管去年业绩承压,但在市场大跌之下凸显出坚守绝对收益理念的好处。

重阳投资总裁王庆表示,私募行业的本质是为客户提供绝对收益,如果基金净值表现大起大落,大量投资者不仅难以做到长期投资,还有可能在高位进场、低位离场。因此,重阳投资基于绝对收益的考虑,在去年四季度就对整体持仓进行了调整,减仓高估值机构重仓股,加仓周期股。尽管短期业绩压力较大,但中长期来看,能够为投资者创造稳健的收益,毕竟信任才是资产管理行业的基石。

“公募怕错过,私募怕做错。这一句话道出了私募基金的天然特征,那就是创造绝对收益。私募管理人在牛市中不一定要获得多么极致的收益,但在市场下跌中要更加稳健。尽管短期收益一时难以出彩,但最终时间会证明绝对收益的价值。”沪上另一位老牌百亿级私募合伙人感慨道。

上述遭遇较大回撤的百亿级私募的有关人士透露:“最初公司的想法是,既然重仓标的的基本面没有问题,那么忍受波动、坚持长期投资是正道。经过这次下跌后,风控在公司投资决策中的重要性将进一步提升,我们也在重新思考私募机构的立足之道。”

◎记者 陈玥

春节长假后,由热转冷的不仅仅是A股,还有新基金发行市场。Wind统计数据显示,截至3月22日,3月以来仅成立48只新基金,合计724.55亿份,与1月的157只、5625.35亿份和2月的100只、2967.16亿份形成了鲜明对比。不仅如此,多只由明星基金经理管理的权益新产品公告延期募集,从另一个角度印证了市场的降温。

仅仅相隔一个月,从“好发不好做”到“好做不好发”,钟摆从这一头快速转向了另一头。对此,业内人士在积极反思。“过往两年,在行业繁荣发展的大背景下,权益类产品规模快速扩张,同质化产品扎堆发行及过度营销的现象并不鲜见。从长远来看,要能够在市场躁动时抵御诱惑,在市场低迷时前瞻布局,做正确的事情,才能获得投资者的信任。”某基金公司总经理表示。

繁荣之下 冷暖不均

春节长假后,伴随着市场调整,基金发行也遭遇“倒春寒”。Wind统计数据显示,截至3月22日,3月以来仅成立48只新基金,合计724.55亿份,与1月的157只、5625.35亿份和2月的100只、2967.16亿份形成了鲜明对比。从结构上看,股票型和混合型产品的占比从90%以上骤降至65%左右,债券型基金占比则猛增至34.3%,相比1月的7.04%和2月的4.77%有显著增长。此外,数据显示,1月和2月合计仅9只基金公告延长募集期,而3月至今已有24只新基金公告延长募集期,其中不乏由明星基金经理管理的产品。

“如果放到春节前,首发募集100亿元打底,再往上也不难,现在能募10亿元已经不错了。”某大型基金公司市场部人士告诉记者,“时势如此,我们现在做的主要工作就是帮助基金经理端正心态,面对现实。”

“原定3月内主推的几只权益重点产品现在都推迟发行了。渠道也建议我们延期,等市场反弹了再推出。”沪上某基金公司市场部人士告诉记者,相比基金运作,基金发行更需要择时。“投入相同的营销资源,如果市场的热度、产品题材的热度和基金经理的热度都具备,销售的效果会更好。其中,市场热度最重要,春节前爆款频出就是一个很好的例子。”

“虽然这两年公募基金发展得不错,但依然没有摆脱‘靠天吃饭’的特质。”某业内人士向记者感叹道。

“过去两年,伴随着权益基金规模的快速扩张,扎堆发行及过度营销的现象愈演愈烈。为了获得关注,年轻基金经理的投资风格越来越趋向极致,有意无意地助推了投资者追涨杀跌的习惯。”该业内人士表示,“一只网红产品的成功,往往引发一批产品的复制。但从实际回报和持有体验来说,投资者并未获得更多。”

抵御诱惑 前瞻布局

如何打破基金发行市场“好发不好做、好做不好发”的魔咒?越来越多的业内人士正在反思。

从基金发行市场的动态来看,已经有一些积极的变化。东方财富Choice数据显示,3月19日至4月19日待发的45只新基金中,带持有期的产品占比超过三成。某市场人士表示,对投资者来说,这类产品有助于淡化择时和短期市场波动带来的影响,尽量避免作出追涨杀跌的错误决策,提升盈利体验;对基金经理来说,也能更从容地进行投资布局,追求长期回报。

此外,部分基金公司也在尝试放慢发行节奏,打造精品基金。以兴证全球基金为例,在发行节奏上长期保持低速发行和差异化布局,2019年和2020年新发基金合计仅14只,而管理规模和业绩持续处于领先地位。中国证券投资基金业协会公布的最新数据显示,截至2020年四季度,兴证全球基金非货币公募基金月均规模达1880.59亿元,排名全行业第17。公司旗下权益产品近3年收益率为102.33%,在业内排名第9。另以新锐基金公司泓德基金为例,截至2020年四季度,公司权益产品规模达932.12亿元,权益产品合计21只,近1年平均回报率达70.94%,近3年平均回报率达113.06%,在业内分别排名第11和第3。

“从长远来看,在资产管理行业从高速发展向高质量发展的大趋势下,基金公司要依据自身的禀赋,形成差异化竞争优势,这样才能在市场中拥有一席之地。”某基金公司总经理表示,“要做到在市场躁动时抵御诱惑,在市场低迷时前瞻布局,这样才能长期获得投资者的信任。”