供需共振 ETF站上投资风口

◎梁银妍 记者 陈玥

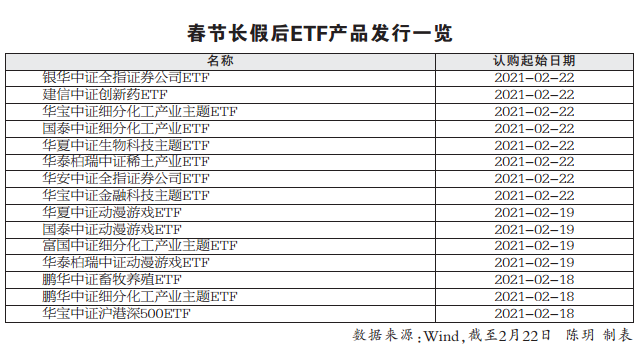

春节长假后,基金发行市场硝烟弥漫,ETF充当了急先锋。为迎上风口,4只化工主题ETF在春节长假后的3个交易日内密集问世,并如期迎来资金热捧。2月22日,更有8只ETF产品同日首发。在这之后,还有一大批有色金属、农业、游戏、航空等行业主题ETF和港股ETF蓄势待发。

“2021年很可能是ETF发展的又一个大年。”业内人士解读道,在经过一整年爆款基金的持续轰炸之后,投资者已经有一些审美疲劳,这也使得费率低、操作透明的ETF重新受到关注。去年四季度,针对ETF产品的审批进度明显加快,为今年一季度的密集发行铺平了道路。另外,持续演绎的结构性行情也更有利于行业主题ETF的发行。

然而,对于基金公司来说,这波红利并不是轻松可得。在ETF市场头部化趋势越来越显著的当下,大基金公司凭借在产品体系、管理经验、营销资源等方面的优势,往往能够以更低的成本开疆拓土。而中小型基金公司不但要直面沉重的成本压力,而且推出的ETF产品能否迎上风口、吸引资金,还需要经历一番考验。

瞄准细分 抢发产品

阳春二月,春风拂面。在多重因素的推动下,ETF产品成功迎上风口,成为基金发行市场上最先盛放的花。

Wind数据显示,截至2月19日,今年以来已成立上市的股票ETF共有31只,总规模达265亿元。具体来看,行业主题类ETF共有26只,总规模达186亿元;宽基类ETF共有5只,总规模达79亿元,其中4只为沪港深主题ETF。

而这仅是“开胃菜”。Wind数据显示,2月22日起,在已披露发行档期的基金中,还有12只股票ETF待发行,基本上以行业主题类ETF为主。

风起于青萍之末。当下ETF产品的密集发行,和去年四季度审批节奏加快、基金公司扎堆上报有直接关系。数据显示,去年四季度以来,基金公司合计上报了超过120只ETF产品,其中行业和主题指数是布局热点,行业方面包括化工、医药、家用电器、食品饮料、银行和有色金属等,主题方面包括光伏产业、大科技、新材料、低碳经济、航空航天、物流、智能汽车等。此外,还有6只港股ETF产品,几乎将市场热点一网打尽。

据了解,行业主题ETF迅速扩容,是基金公司和投资者双向选择的结果。对基金公司来讲,主流的宽基赛道如沪深300、上证50、创业板、科创板等,基本上都已被布局完毕。除了沪深300的容量特别大,可容纳两三只规模较大的ETF,其他赛道基本上都是一枝独秀。因此,基金公司都瞄准细分赛道机会抢发产品,毕竟行业主题能够衍生出的子板块比较多。而对投资者来讲,行业主题类ETF弹性较大,像芯片、新能源、军工等短期热点品种更能吸引大量个人投资者进入。

马太效应 强者愈强

虽然同时扎堆行业主题ETF,但大中小基金公司各有不同的考虑。对于头部公司来说,宽基产品线布局基本上已完成,补充窄基一方面是为了跟上市场热点,另一方面也是对现有产品线的延伸和补充。对于中小基金公司来说,除了跟上风口,更多的是为了避开存量竞争,希望能实现弯道超车,但做到这一点相当不容易。

“竞争太激烈了。”一位市场人士感叹道,“不论是产品开发能力、管理经验、成本、券商资源及营销能力,头部公司和其他公司根本不在一个起跑线上。”

仅以成本而言,上述业内人士给记者算了这样一笔账:“比如,上一套系统起码需要100多万元,对于头部公司来说,有很多只产品挂在上面,每只产品分摊下来,系统的开发和应用成本就低了。而中小公司往往只有一两只产品,分摊到单只产品成本极高。此外,一位ETF基金经理可以挂很多只产品,工资分摊下来也不高。做市商也可以流动服务不同的产品。总体来说,ETF产品越多、越成熟,成本反而没有想象中的那么高。”

营销是另一块隐形成本。除了砸钱,这方面也对基金公司的运营能力提出了更高要求。“对于ETF这种投资者相对比较专业、机构占比较高的产品而言,营销平台、话术和时间点的选择和普通权益基金是不一样的。首先,行情和产品本身的因素最重要。其次,要持续、勤奋、保持一定的曝光度,这样在行情来临时投资者才能想起你。最后,还需要一点好运气。”一位资深市场人士告诉记者。

对于通过降低费率来获得市场的方式,另一位业内人士认为,低费率能起到一定作用,但很难依靠降低费率来获得大量的市场份额。相比之下,产品本身的优势、与行情热点的匹配程度,以及恰当的营销策略更为重要。“一只ETF的成功,天时地利人和缺一不可。能否在行情的风口推出合适的产品,几乎决定了这只ETF的全部命运。”

从行业结构来看,留给中小基金公司争夺ETF市场份额的机会已经相当有限。研报数据显示,截至去年底,全市场ETF规模合计8323.87亿元,其中华夏上证50ETF、招商中证白酒ETF和华泰柏瑞沪深300ETF规模最大,分别为565.74亿元、485.26亿元和457.48亿元。从管理人来看,集中度持续提升,截至去年底,前十大基金管理人管理ETF规模合计6712.94亿元,占比超过80%,其中华夏、国泰、易方达的管理规模分别为1902.26亿元、860.92亿元和784.62亿元。

空间广阔 方兴未艾

业内人士认为,虽然近年来快速发展,但对比海外市场,境内ETF市场的发展方兴未艾,远未达到上限。对于基金公司来讲,内外兼修才能在ETF市场扩张中谋得一席之地。

北京某基金经理提到,对基金公司来说,无论哪种ETF,流动性是最深的护城河,也是品牌核心竞争力。规模也很重要,但只要有足够的机构客户,就能把规模冲上去。只有流动性越好,投资者越愿意参与,才能使资金自发聚集,从而形成马太效应。增强ETF流动性,除了把握先发优势,还需要基金公司投入各种资源,比如与做市商加强合作等。

这位基金经理还提到,完善的ETF投资平台分为一级市场申赎和二级市场交易,通过高度自动化的数据分析和内部决策过程,制作申赎清单。申赎清单看似简单,但特别考验基金经理的操作,要求十分精细化,需要实时进行风险监测和多系统复核,不能出错,否则会给投资者带来极差的投资体验。此外,在跟踪误差低的情况下,还可以借助打新、定增等获得更多的超额收益。

浙商证券表示,在具体布局ETF时,基金公司应顺应市场热点,新发当前市场资金关注但缺乏跟踪工具的热门行业主题产品,如智能汽车、周期、ESG等,最终实现宽基、行业、主题、Smart Beta ETF产品的全覆盖,使ETF成为标准的资产配置工具。从布局思路来看,短期内可以用单支产品吸引投资者,长期则需用完善的产品体系让投资者产生依赖感。

◎记者 王彭 陆海晴

近几年来,随着ETF市场井喷式增长,公募基金在各个细分行业和主题指数方面加紧布局。春节长假后,化工、稀土、游戏、畜牧养殖等细分赛道ETF相继发行。多位业内人士认为,ETF是一种优质的被动投资工具,可以满足机构和散户多样化的投资需求,而在结构性行情中,合理配置行业或主题类ETF往往能够为投资者带来更加丰厚的收益。

细分行业ETF受资金追捧

近期,顺周期板块表现较为亮眼,基金公司也开始火速布局相关ETF。从基金发行情况来看,投资者认购热情较为高涨。

以化工ETF为例,鹏华基金打响了化工ETF第一枪。2月18日,鹏华化工ETF一日售罄,认购资金超过36亿元,远超20亿元的募集规模上限。2月19日,富国化工50 ETF发行,据渠道消息,当前认购资金接近20亿元。2月22日,国泰化工龙头ETF与华宝化工ETF同日发行:华宝化工ETF认购资金超10亿元,已结束募集;国泰化工龙头ETF认购资金8亿元左右,仍有2天募集时间。

除了化工ETF,同属于顺周期主题的稀土ETF也较受追捧,华泰柏瑞稀土ETF 2月22日募集规模超20亿元上限。

春节长假后,游戏、畜牧养殖等细分行业也均有相关ETF发行。2月19日,华夏、国泰、华泰柏瑞等基金公司的3只游戏ETF同日发行,这也是首批游戏ETF。从基金发行情况来看,华夏动漫游戏ETF一天结束募集,募集规模上限为10亿元。

从基金公司产品上报情况来看,未来或有更多细分赛道ETF面世。例如,富国基金、国泰基金上报了细分机械设备产业主题ETF,平安基金、招商基金上报了航空航天ETF。

ETF成为资产配置利器

近几年来,A股走出一轮强劲的结构性行情。去年,在金融、地产等周期板块表现相对低迷的情况下,消费、医药、电子、新能源等板块成为市场领头羊。而今年以来,银行、大宗商品、化工等行业接过市场领涨的大旗,持续爆发。

不同板块走势的分化,也反映到ETF的表现上。东方财富Choice数据显示,去年走势最好的股票ETF是鹏华中证酒ETF,累计涨幅达125%。国泰中证新能源汽车ETF以121%的涨幅紧随其后,鹏华中证国防ETF、华夏消费ETF、平安中证新能源汽车产业ETF、华宝中证医疗ETF等产品的累计涨幅也均超过80%。今年以来,部分前期涨幅落后板块开始发力。截至2月22日,南方有色金属ETF、广发中证全指原材料ETF和富国中证农业主题ETF的涨幅分别为27%、22%、18.2%。此外,多只银行ETF的涨幅也均超过10%。

这样的行情下,ETF正成为投资者把握行业轮动、进行资产配置的优选工具,一些热门行业的ETF份额也因此迅猛增长。

从份额增加情况来看,鹏华中证酒ETF、鹏华中证国防ETF、平安中证新能源汽车产业ETF、易方达中证军工ETF去年份额增长率分别高达557%、195%、694%、375.5%,南方有色金属ETF、博时上证自然资源ETF今年以来份额分别增加605.6%、162.4%。

沪上一位基金分析人士认为,在结构性行情中,行业/主题类ETF的合理配置往往能够为投资者带来更加丰厚的收益,这也是涨幅前列的ETF份额增幅较高的原因。“ETF具有风险分散化、交易费率低、投资门槛低、流动性优良、产品体系丰富等诸多优点,是一种优质的被动投资工具,可以满足机构和散户的各类投资需求。”

面对市场上各类ETF产品,投资者应该如何根据自身需要进行甄别和选择?野村东方国际证券研报认为,投资者可根据希望达到的投资目的进行不同期限的配置操作。对于长期价值型投资者而言,由于长期来看主动型管理策略很难超越被动指数投资收益,所以ETF可以作为一个极好的获取稳定收益的中长期资产配置工具。

“对自身择时能力信心十足的投资者,ETF的T+0或T+1交易方式使其流动性较其他指数型基金更好,且ETF在二级市场交易的费用非常低廉,适合进行短期趋势操作,博取指数波动收益。”野村东方国际证券研报表示。

瞄准“被忽视的”投资机会

实际上,在消费、医药、科技等主流赛道估值整体较高的情况下,部分投资者已开始在一些冷门领域挖掘投资机会。而近期一些特色ETF的纷纷问世,恰好为其提供了“一键”布局的机会。

近期受关注较高的化工ETF即是这方面的例子。华宝化工ETF的拟任基金经理陈建华表示,从周期所处的位置看,化工板块行情刚刚走完上半场,未来股价驱动因素将由交易复苏预期转向盈利释放,选股业绩为王,重点在于估值合理、盈利确定性高或低估值、景气超预期的品种。

“化工子行业较多,而且各子行业逻辑差异较大,对大多数投资者而言较为陌生。而且,近年来化工行业的格局发生了较大的变化,龙头的优势日益凸显。因此,通过行业指数基金参与化工行业投资是比较好的选择。”鹏华化工ETF拟任基金经理闫冬称。

游戏股也是近期表现较为活跃的板块之一,基金公司也在此背景下推出了游戏ETF。兴业证券分析称,游戏是近年来发展最快的子行业之一,中国游戏行业用户市场连续4年高基数正增长,每用户平均收入连续4年复合增速超10%。当前游戏行业迎来新产品周期、云游戏元年开启、行业多点开花等利好,同时龙头集中度持续提升,A股上市公司具备估值提升空间。

【记者观察】

◎记者 赵明超

被动基金产品正在成为基金公司强力布局的方向。从我国指数基金的发展历程看,已经从最初的简单复制宽基指数,到Smart Beta策略指数,发展到了如今的基本面量化和行业主题相结合的主题行业Smart Beta指数。基金公司强力布局的结果,是投资者有了更多可以选择的投资工具。

从过去两年来的市场表现看,在结构性行情中,龙头股的抢眼表现带动相关行业指数上行。这让很多投资者开始关注行业和主题基金产品,尤其是半导体、白酒、新能源、军工等行业的相关指数产品,成为把握行情的利器,受到投资者追捧。

从海外成熟资本市场的发展历程看,指数基金产品是重要的发展方向。在成熟市场上,要想获得超额收益并不容易,指数基金是很好的工具性产品。以美国顶级基金公司先锋基金为例,在其管理的退休基金中,主要配置3只宽基指数基金,包括先锋全股票市场指数基金、先锋全海外市场指数基金、先锋全债券市场指数基金。从长期投资收益看,不管市场如何,指数型基金都能给予投资者合理的市场回报。

即使是股神巴菲特,对指数基金也十分推崇。2007年,巴菲特向对冲基金行业的专业人士发出赌约挑战,具体内容是:以10年为期,标普500指数的业绩表现会胜过对冲基金。职业投资人泰德·西德斯接受了赌局,他选了5只对冲基金,预计它们会在10年内超过标准普尔500指数。最终结果是,标普500指数基金10年内的年化收益率超过8%,而泰德·西德斯选择的基金年化收益率却不到3%。

对于普通投资者而言,指数基金是很好的投资工具,尤其是对研究要求较高的医药、科技等行业,有着光辉灿烂的前景。但在走向成功的路上,需要经历一个波折的过程。通过指数基金投资,可以平滑分散风险,让投资者在享受科技发展红利的同时,还有相对较好的投资体验。

不过,从我国指数基金的发展现状看,基金公司为了卡位指数基金赛道,推出了很多细分行业的指数基金,例如光伏、新能源车、半导体等行业指数基金。由于涵盖标的相对集中,其中部分指数基金的波动性并不比股票小,这就非常考验投资者的风险承受能力。事实上,受追涨杀跌等因素影响,波动较大的基金产品,往往很可能让投资者亏钱。

因此,对于在指数基金领域开疆拓土的基金公司而言,做好投资者教育至关重要。基金公司作为专业资产管理机构,推出了高波动性的工具性产品,但一些普通投资者并不具有择时能力。这就需要基金公司利用其专业能力,给投资者以适当的指引,在市场高位时限制投资者申购,在市场低位时加大营销力度,最终让投资者赚到实实在在的钱,这样才能赢得投资者的信任。

授人以鱼不如授人以渔。对于基金公司来说,推出指数基金这种便利的工具性产品固然重要,教会投资者如何利用这个工具则更加重要。