美国基金业刮起可持续投资风

可持续投资(ESG)最近10年来发展迅速,现已成为投资界热门议题。市场对可持续投资的关注度不断攀升,投资者热情也空前高涨。2019年美国可持续发展基金的资金净流入额超过200亿美元,约为2018年的4倍。

2020年初,美国各大基金公司和上市公司纷纷针对可持续投资发声,表示将加大对该领域的关注和投入。全球最大的资管公司贝莱德在《致企业首席执行官函》中表示,可持续投资将重塑资管行业并成为投资的新准则,同时呼吁企业认识到“气候变化已经成为影响企业长期发展的一个决定性因素”。全球第三大资管公司道富环球投资则在给上市公司董事会的信中强调,“ESG是公司谋划长期发展时需要考虑的重要因素”,将通过代理投票表决权的方式参与所投资公司的治理,来确保上市公司意识到运营中存在的ESG问题并将改善措施融入其长期发展战略中。此外,高盛集团宣布,计划在10年内实现7500亿美元的可持续投资;微软承诺将在2030年达成100%碳负排放,并在2050年前消除公司自成立以来产生的所有碳排放,同时拨款10亿美元设立气候创新基金。

各大公司对可持续投资的关注和投入反映了两个引起社会广泛关注的问题:气候变化以及对上市公司股东至上运营模式的批判。目前,越来越多的投资者意识到,全球气候变暖是人类面临的重要问题,气候变化会带来不可预知的社会风险和投资风险。此外,投资者也愈发认识到,上市公司追求短期利益的股东至上模式并不能带来持续的价值,只有着眼于长期发展并致力于为所有利益相关者服务的企业才能为股东和社会创造长期价值。在此背景下,投资者开始将更多的资金转投关注长期股东利益的产品。我们将对2019年美国可持续发展基金的情况作一回顾,解析其发展趋势、影响力及业绩表现,以期建立一个分析体系来帮助投资者更好地理解这个正在不断升温的投资领域。

可持续发展基金的定义与分类

可持续投资是一种投资方法——基金在投资时将环境、社会和公司治理三要素(即ESG因素)作为首要考虑因素,并以此作为投资策略进行选股选券、组合构建以及评估投资对社会造成的影响。对于可持续投资而言,在投资过程中融入ESG因素至关重要,且在社会各界愈发关注企业在可持续发展上的表现时,ESG分析也能帮助投资者全面了解一家企业的质地。与传统投资中“股东至上(Shareholder-primacy)”理念不同的是,可持续投资最为关注企业能否为所有利益相关者(Stakeholder)创造长期、可持续的价值,在投资上偏好更具社会责任的企业。此类公司负责任的行为和决策可以减少潜在的负面影响,达到吸引和留用人才、形成无形资产的目的,从而使其在长期的财务表现上更具韧性。此外,随着全球向低碳经济转型,可持续投资理念也鼓励投资者对可再生能源和绿色科技领域进行投资。

随着可持续投资的重要性日益凸显,越来越多传统的主动型基金开始在投资过程中考虑ESG因素。哈佛商学院2018年对美国基金经理的调研结果显示,市场上有80%的基金经理在做投资决策时会在一定程度上考虑ESG因素,不仅仅是为了响应市场对ESG投资的关注,还因为基金经理认为对ESG因素的考虑有助于提升基金业绩。目前市场上有很多基金都将ESG作为投资决策的参考因素,不过并没有将ESG投资作为主要的投资策略。

将可持续投资作为主要策略的基金通常采用以下几种方式:(一)在原有投资策略的基础上,先采用负面清单的形式剔除对社会和环境造成负面影响的行业或者企业以缩窄投资范围;(二)将ESG评估纳入选股体系,在全市场进行选股,优选各行业中在ESG评估中表现突出的公司进行投资;(三)投资于可持续发展行业或者主题,例如气候变化主题和雇员背景多样性等主题;(四)投资于可以为社会带来积极影响力的企业,旨在通过财务投资对社会产生正面影响。大多数可持续发展基金都会积极参与被投资企业的公司治理,通过参与公司与ESG相关的股东投票表决来帮助企业实现在社会和环境领域价值的提升。

不同基金公司在可持续投资的理念和实践上各不相同,因此对可持续发展基金的鉴别和分类增加了难度。我们观察到,声称进行可持续投资的基金之间有一个重要的区别,即对ESG因素的融入和重视程度不同,部分基金将可持续投资作为主要的投资策略,而部分基金仅将ESG作为投资决策中的一个参考因素。不过,就目前来看,这两类基金数量都在急速增加。

在界定可持续发展基金时,我们首先从基金的招募说明书入手,根据其在投资目标和策略中的描述,挑选出明确表示会在投资策略中纳入ESG因素、可持续性因素、影响力及其他相关因素的基金。在此基础上,我们再通过基金的定期报告、宣传手册、基金公司网站以及与基金公司的交流,进一步了解这些基金在可持续投资上的践行情况。

基于以上信息,晨星将与可持续发展相关的基金分为四大类:将ESG因子作为主要选股选券标准的ESG基金(ESG Focus)、通过财务投资以期对社会和环境带来正面影响的影响力基金(Impact/Thematic)、主要投资于可持续发展产业的绿色行业基金(Sustainable Sector)以及仅将ESG作为投资决策参考因素之一的类ESG基金(ESG Consideration)。其中,类ESG基金并不能算是真正意义上的可持续发展基金,因为ESG只是这些基金进行投资决策的参考因素之一,而其他三类基金将ESG作为主要投资策略。

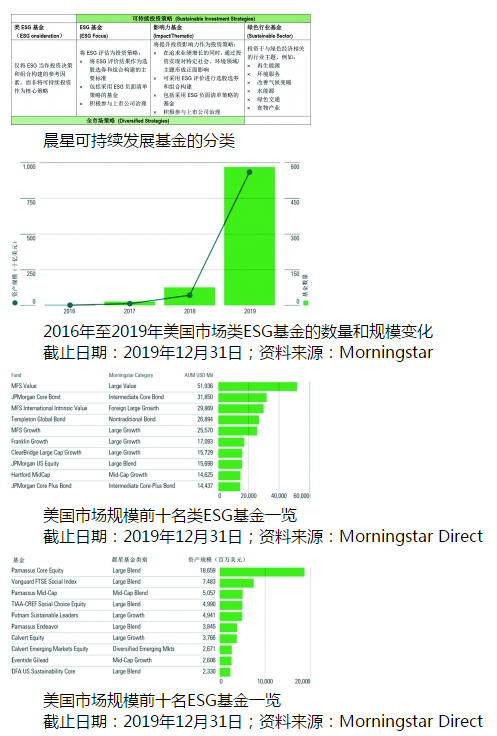

从数量上来看,类ESG基金的数量在2019年出现了爆发式增长。截至2019年底,该类基金的数量从2018年末的81只增加至564只,在一年之内增长了6倍。可持续发展基金(即ESG基金、影响力基金和绿色行业基金)的数量则从2018年的270只增加至2019年的303只,其中包括29只2019年新发的基金和1只发行于2018年年底的基金,以及11只2019年从传统基金转型为可持续发展基金的基金。此外,还有9只可持续发展基金在2019年进行了清盘。

类ESG基金增长势态明显

此类基金通常会在招募说明书的投资策略部分表明,基金在投资流程中会适当考虑ESG因素,将ESG作为其原有投资流程的补充。但对于类ESG基金而言,ESG并非基金的主要投资策略,ESG因素也不是选券选股的首要筛选条件,ESG也不会对基金的组合构建造成影响。此外,此类基金通常也不会将ESG负面清单、影响力分析或积极参与上市公司治理等常见的ESG投资方法纳入其投资流程中。

仅2019年一年,类ESG基金的数量就增加了483只。截至2019年底,564只类ESG基金的总规模达9330亿美元。这些基金都是主动管理的基金,并且管理发行这些基金的多为业内管理规模大且资管经验丰富的基金公司。

类ESG基金的增长也反映了业内有越来越多的基金管理人开始意识到ESG对投资决策的重要性、ESG投研能力的提升以及向投资者传达ESG投资理念意愿的加强。虽然类ESG基金的增长势态明显,昭示了行业正在向ESG投资转变,但需要注意的是,类ESG基金并非严格意义上的可持续发展基金,它们并没有完全采用ESG选股选券体系和投资策略。此外,投资者也很难对此类基金在投资流程和投资决策中对ESG因素的纳入程度和执行程度进行评估和分析。

可持续发展基金将可持续投资作为基金的主要策略

此类基金将可持续投资作为基金的主要策略,可细分为ESG基金、影响力基金和绿色行业基金三类。其中,ESG基金和影响力基金都是全市场基金,通常会在传统投资策略的基础上新增一个ESG评价流程。相比之下,绿色行业基金是行业基金,所以投资范围相对较窄,大多主要投资于低碳经济转型背景下特定的可持续发展领域。

1.ESG基金

ESG基金是可持续发展基金中数量最多的类别,这类基金通常为全市场基金,并将可持续投资的理念及分析体系完全融入其投资流程之中。市场上大多数以可持续投资作为卖点的ESG基金,在基金名称中大多有“ESG”或者“可持续投资”的字眼。

2019年末,美国市场中的303只可持续发展基金中,有195只属于ESG基金。ESG基金与类ESG基金之间最大的区别在于,ESG基金的投资和决策都是围绕可持续投资展开,基本上所有的ESG基金会采用完善且以ESG为核心构建的投资流程,部分ESG基金还会采用建立负面清单的方式剔除会对社会和环境产生负面影响的企业和行业,多数基金公司还会积极参与被投资企业的公司治理。与类ESG基金相比,ESG基金基本上会在招募说明书中对其在ESG投资上采用的策略和选股方式进行详细的描述和解释。

市场上有各式各样的ESG基金,既有主动型基金也有被动型基金,有的采用相对集中的策略而有的基金更加偏好分散配置。这些ESG基金的投资风格也不尽相同,部分基金主要投资在可持续发展领域表现突出的龙头企业,而部分基金则利用其ESG评估体系剔除掉ESG风险较高的公司;有些基金主要将ESG指标用于行业和地区的配置,而部分基金则直接利用ESG体系进行自下而上的精选个股。除此之外,很多基金还会采用建立负面清单的方式来进一步缩小投资范围。大多数ESG基金都会积极参与所投企业的公司治理,通过主动提出或者联合发起股东表决、利用代理投票权来支持股东会议中有利于可持续发展的决议以及和其他基金公司联合起来增强话语权等方式来实现可持续发展目标。

2.影响力基金

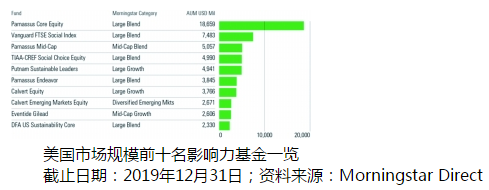

影响力基金致力于在获得投资回报的同时,通过资本的力量对社会和环境产生积极影响,其基金名称通常包含“影响力”字样。截至2019年末,市场上303只可持续发展基金中,有67只属于影响力基金。传统意义上,影响力投资一般是指通过非公开发行债券、风险投资和私募股权投资等方式对产生积极社会影响的项目或企业进行投资并产生直接影响。公募投资对上市公司所产生的影响力也是具有可识别度的,即便有些影响不是那么直接,这些基金都会尽量帮助投资者辨别并量化。例如,部分影响力基金就主要投资于可持续基础设施项目或经济适用房开发商发行的债券,或者支持绿色低碳或提倡可持续发展消费的企业。

部分影响力基金都设定了投资主题,例如低碳/无化石燃料、性别平等或者绿色债券。此外,也有一些基金将《联合国可持续发展目标》制定的17个全球发展目标作为框架,作为衡量其投资组合影响力的标准。尽管的确有少数影响力基金在投资过程中主要将影响力因子作为首要筛选标准而非ESG因素,但大多数影响力基金在实现影响力投资目标的同时,还是会将ESG因素融入投资流程中。在信息披露方面,越来越多的影响力基金会用量化的指标来评估测算组合产生的影响力,并定期披露给投资者。

3.绿色行业基金

绿色行业基金主要投资可再生能源、环境保护、水利建设和绿色房地产等与绿色经济相关的行业。截至2019年末,303只可持续发展基金中有41只属于可持续行业基金。与绿色经济相关的上市公司广泛分布于各个传统行业分类中,约占全球股票市值的6%。早期发行的可持续发展ETF就是最早出现的绿色行业基金,在2005年至2008年间,美国市场共计有15只可持续行业ETF发行。

晨星建立ESG基金分类的主要目的是为了帮助投资者了解某只基金对可持续投资的运用程度。对于类ESG基金而言,ESG因素仅是投资决策的参考因素之一,支持可持续发展并非该类基金的主要投资目标。不过,有越来越多的基金经理开始意识到,在选股过程中加入对ESG指标的考虑,有助于作出更加明智的投资决策。

由于大部分类ESG基金的基金经理刚刚开始尝试将ESG因素纳入投资流程,对ESG因素的关注对其投资业绩是否产生帮助和影响仍有待时间验证。对于可持续发展基金而言,它们的投资目标并不仅仅是为投资者获取优秀的业绩,而且要在追求投资回报的同时,通过资本的力量对社会和环境产生积极影响。

例如,ESG基金通常会投资于能为所有利益相关者长期利益服务的企业或者通过参与公司治理达到这一目的。影响力基金在投资标的的选择上可能会更具针对性,主要投资于会为社会带来积极影响的企业和行业,并规避具有消极影响的公司。相比之下,绿色行业基金对投资范围的界定更加清晰和具体,主要投资与绿色经济有关、有助于全球向低碳经济转型的行业。