《涛动周期论》对投资的启示

公开资料显示,周金涛先生是中国康德拉季耶夫周期理论研究的开拓者。作为国内大师级的策略分析师,从2008年次贷危机到2016年大宗商品年度反弹,其对于大级别周期运行脉络的把握可谓精准,被人们誉为“周期天王”。

周金涛的康波理论,在我早年做股票市场策略研究时就有所接触。每当读到其宏观策略研究报告,总会被周金涛先生的研究观点所吸引。

站在历史的格局下,对过去和当下发生的经济事件进行数据统计和解读,并将规律用于预测未来经济活动的走向,这是康波理论的精髓。

《涛动周期论》的主体是以时间轴为线索,将周金涛的重要报告和研究成果编纂成册。此书覆盖了包括股票、商品、美元、黄金以及房地产等在内的大类资产类别。

市场上有很多媒体、研究者和市场参与者套用周金涛的理论阐释各类观点,引用者大多片面摘取周金涛研报中的观点和结论,简单将康波理论套用在股票走势中,并结合市场走势和宏观数据进行评论,激发读者的恐惧心理。

为了不受此类观点的误导,我们有必要系统地学习周金涛的核心理论研究框架,全面掌握其理论的应用场景和适用范围,客观评价周金涛及其理论的作用。

把握住康波带给投资者财富增长的机遇是每个投资者梦寐以求的,这就需要投资者树立正确的投资观念,在上市公司基本面的研究上下苦功夫,对市场永远保持敬畏之心。

什么是康波?

康波的研究最初就是一种统计现象研究,支持长波假设的最有力的经验型证据来自价格序列。支持性的证据还可以在长期利率的运动、世界能源生产和创新中发现。有限的证据可以在工业生产、失业和投资中见到。

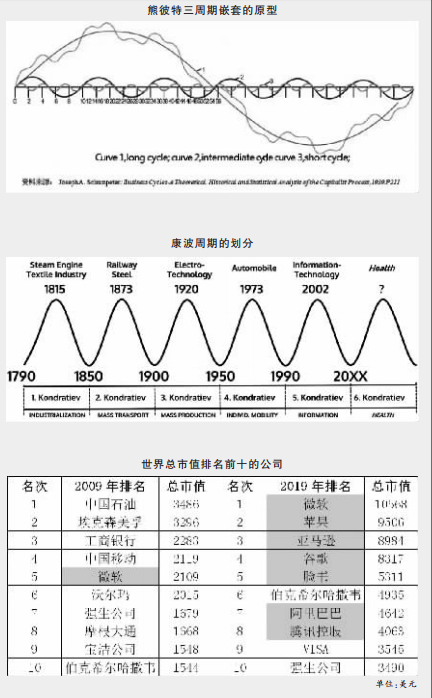

早在20世纪20年代,苏联经济学家康德拉季耶夫就提出了长波假设,奠定了康波研究的理论基础。约瑟夫·熊彼特进一步细化了康波模型,提出了“三周期嵌套理论”,认为经济变化的周期就像俄罗斯套娃一样层层相扣,一个康德拉季耶夫长周期大约包括6个朱格拉中周期和18个基钦短周期;1个中周期中包含约3个短周期。

长周期是对中周期起制约作用的因素,中周期的繁荣和萧条的程度,受到长周期的特定阶段的影响。中周期与短周期之间也有类似的关系,这就是熊彼特“三周期嵌套”理论的精髓。

康波在现实中的表现就是价格波动,价格波动规律为我们提供了宏观对冲和人生财富规划的密码。康波的长度是一个甲子,即60年。

对于一个人的一生来讲,出生在康波的时点,就注定了人一生的经济轨迹,某种意义上看,人生的财富由康波注定,因为康波的本质表现是价格的波动,而人生的财富积累根本还是来源于资产价格的投资或投机,人生发财必然是靠康波,康波就是人生的财富规划。

《涛动周期论》的核心理论便是运用康波周期的嵌套模型,对历史上的各主要经济体的GDP数据、指数数据、商品价格数据、房地产价格数据进行统计研究,作者通过对大量数据进行图表化处理,向读者清晰地展示了康波理论的适用性,令人惊讶的是,康波理论可以大致精确地套用在各种经济数据序列中。

为什么经济运行数据会呈现60年的周期波动呢?周金涛认为,主要是人类智慧推动的创新,促使生产力水平有了飞跃式增长,同时初级产品及能源的供给有限,使得部分商品变得稀缺,带动价格大幅波动。康波的形成,是人的集体行为的结果,而这种集体行为决定于人类社会知识的积累。当知识积累到一定阶段,新技术的突破和广泛应用会带来社会的极大变革。在经济活动中,企业家作为创新的主导者,通过不断地调整企业的管理、技术等因素实现经营创新,从而增强盈利能力,同时推动经济的增长。典型的创新模式往往会令经济呈现“繁荣、衰退、萧条和复苏”四个过程。

18世纪末蒸汽机革命带来了人类历史上从农业社会向工业社会的转变,是第一次康波周期的开端。钢铁和铁路技术的运用在19世纪中期带来了第二次康波周期。电气和重化工业的发展在20世纪初引发了主要资本主义国家的巨大矛盾,第三次康波周期伴随了两次世界大战。汽车和电子计算机的普及则带来了西方二战后的繁荣,形成第四次康波周期。20世纪末的信息技术革命,形成了对当下影响最为深刻的第五次康波周期。尽管世界经历了2001年互联网泡沫破灭带来的阵痛,但互联网对于世界的贡献依然是巨大的,如今在世界大部分地区,人们除了对于衣食住行的需求外,最迫切的需求就是互联网。

当前处于康波中的什么位置?

互联网并不是一个行业,互联网代表了新的时代,是新时代的基础元素,并且在各行各业持续渗透。互联网已经渗透到了人们生活的方方面面,与之相对应,中国产生了一批互联网行业龙头,比如阿里巴巴、腾讯等。

我们正处于第五次康波周期的繁荣阶段,在过去、当下以及未来,互联网行业完全可以提供充足的投资标的和足够大的涨幅。

过去十年,全球股市发生了翻天覆地的变化,然而绝大多数国内投资者将注意力集中于A股市场,并未注意到海外市场这些年经历的时代变迁。

全球总市值排名前十的公司榜单可以从一个侧面反映出这种巨大的变化。在2009年,世界总市值最大的前两家公司分别为中国石油和埃克森美孚,都是工业公司,排名前十的还有三家金融公司、三家消费公司,只有微软一家互联网公司。而到了2019年,这个榜单中互联网科技公司已经占据了七家,总市值也较十年前大幅提升,成为领跑全球股市的绝对霸主。全球资本市场已经进入互联网时代,这是国内许多投资者并未意识到的,对于中国互联网公司巨大的预期差正在形成。

在移动互联网催生下,多个行业转型升级也诞生出前所未有的投资机会。

有观点认为,互联网的历史性机遇已经结束,龙头格局已定。其实不然,互联网投资尤其是二级市场的投资正在开启新的篇章。中国的大部分互联网公司未被国内投资者充分研究,而互联网刚刚开始货币化商业模式,成长的路径还很长,未来这个领域会成长出一批世界级巨头,为投资者创造高额回报。

随着消费者闲暇和用户总时长持续增长,对虚拟产品和服务的付费意愿持续提升,行业仍有5-10倍的快速增长空间。

怎样看待康波周期?

“周期终将幻灭,但在此之前,我们仍将经历一次康波。”周金涛认为,既然经济规律可以用周期来解释,那么周期总会有走向衰退的时候。当下投资者的幸运之处就在于,我们正处于整个人类文明的上升期,像巴菲特这样的价值投资者可以依靠持有优秀公司的股票几十年不动来获取巨额利润。

康波推动了社会的进步,也带来了价格的巨大变动,将不同行业公司的利润结构进行重新分配,给投资者带来了资产增值的机会。

尽管周金涛表达了对于康波周期进入衰退和萧条的担忧,并且这一天终究会到来,宿命与反抗的章节体现了作者对于未来的悲观。但不可否认的是,人是在意过程的,哪怕在结果一样的情况下,过程的重要程度远远超出我们的想象。就连莫大的世界和浩渺的宇宙也不是永恒不变的,也不过是各种物质和能量的暂时平衡,追求过程的精彩是这种平衡下的最优选择。

人生发财靠康波,这正是对于生命历程精彩过程的追逐。在周金涛看来,一个人的财富可以达到一个什么样的程度,首先是看他处在一个什么历史节点上,然后看他在整个资产价格波动的周期中对机会的把握能力。

过去十年,中国房价的表现远远强于股市,这是特殊历史背景下所形成的经济现象,还叠加了改善型需求释放和城镇化进程的拉动。

过去十年间,A股上市公司净利润增长平均情况大致与中国GDP名义增速同步,投资者预期房价的涨幅更快,资金也就更多地流向房地产。

对于A股市场,投资者最直观的印象就是十年来指数表现平平,然而这背后,也应该看到部分优秀公司的股价十年十倍,大量平庸的公司则经历了估值回归的惨烈下跌。

部分优秀公司股价连续上涨背后的重要推手之一,是中国近年来无风险收益率的不断下降,这里的无风险收益水平与投资者心理预期所锚定的无风险收益相关。

多年前,年化收益率10%-15%的固定收益产品随处可见,近年来,随着刚性兑付被逐渐打破,信托和私募债产品不再具有确定性回报,且收益率大幅下降,房地产投资回报率也在降低,这就促使长期配置类资金寻找新的出路。稳定性强、具有强竞争优势的公司股票最为受益,聪明的钱会首先配置这些核心资产。

无风险收益率的长期下降促使核心资产的估值中枢上移,这正是美股长期牛市形成的重要原因之一。部分优秀公司的股价连续上涨背后的另一股重要力量是通过沪股通和深股通流入的外资。自沪股通和深股通开通以来,外资逐渐布局A股核心资产。

面对康波周期所带来的巨大价格波动,我们每个人都是渺小的,然而我们并不能放弃努力实现财富增值的机会。周期决定了财富,对于未来,随着流通中的货币增速放缓,房地产的增值机会将越来越弱。

在经济增速下降、无风险收益率长期下降的背景下,股市的整体估值将得到抬升,分化也将非常明显。今年,我们看到了一些公司在退市的边缘徘徊或已经退市,指望指数整体上涨赚市场风险偏好提升的钱,在未来一段时间也将变得比较困难,只有精选行业、优选个股,才能在弱势震荡的市场中获取超额收益。

(作者:上海金舆资产基金经理,有着丰富的国内外股票、期货、期权交易经验,对A股、港股和美股市场有独到的理解和思考)