存储芯片调涨在即 概念股大幅跑赢市场

日前,多位消息人士透露,三星内部认为目前NAND Flash供应价格过低,公司计划今年四季度起,调涨NAND Flash产品的合约价格,涨幅在10%以上,预计最快本月新合约便将采用新价格。

今年以来,三星一直奉行减产战略,1月、4月已宣布调整晶圆投入。最初的减产举措主要集中在DRAM(动态随机存取内存)领域,之后下半年三星开始着手大幅削减NAND Flash业务产量,眼下正试图推动NAND价格正常化。

如今DRAM已出现价格反弹,而NAND产品仍存突破空间。三星的目标是扩大减产规模,降低供应量,再提高产品价格来寻求反转,其期望明年第二季实现NAND盈亏平衡点。

行业供给方面,中信证券预计,2023年行业供给增速将低于需求增速,供需将逐步达到平衡,有助于库存修复,看好存储板块2023年下半年周期见底。需求端方面,目前终端厂商已处于去库存的后期,全年出货有望呈现前低后高,看好2023年下半年至2024年下游需求回暖趋势。

东海证券研报表示,华为等多家终端厂商发布新品带动消费电子市场回暖,存储芯片价格持续复苏,主要存储制造商的持续减产涨价形势下,有望进入新一轮涨价周期。整体产业处于继续筑底阶段,建议持续关注周期筑底、国产替代、汽车电子三条投资方向。

存储芯片概念股

大幅上涨

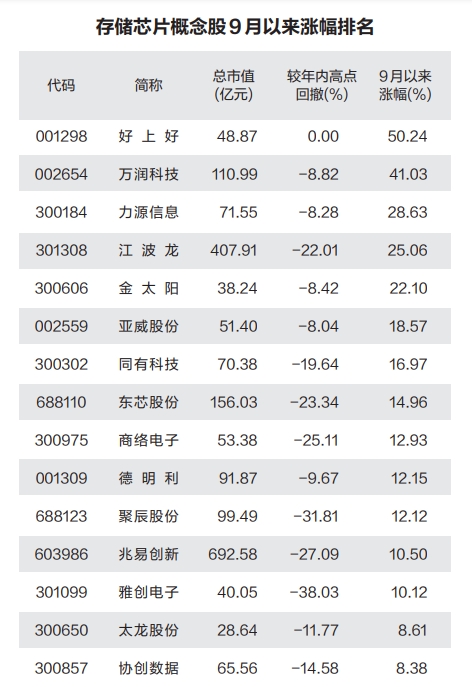

近期,部分存储芯片概念股已率先发力。证券时报·数据宝统计,截至10月10日收盘,9月以来存储芯片概念股平均上涨4.08%,跑赢同期上证指数5.51个百分点。13只概念股累计涨幅超10%,好上好、万润科技、力源信息、江波龙、金太阳等概念股涨幅甚至超过20%。

好上好累计涨幅达到50.24%,该股昨日再次涨停,迄今连续录得5个涨停板,最新股价创年内新高。公司此前在互动平台透露,公司代理的产品主要包括SoC芯片、无线芯片及模块、电源及功率器件、模拟/数字器件、存储器等主动元器件,存储器业务是公司主要业务的方向之一。

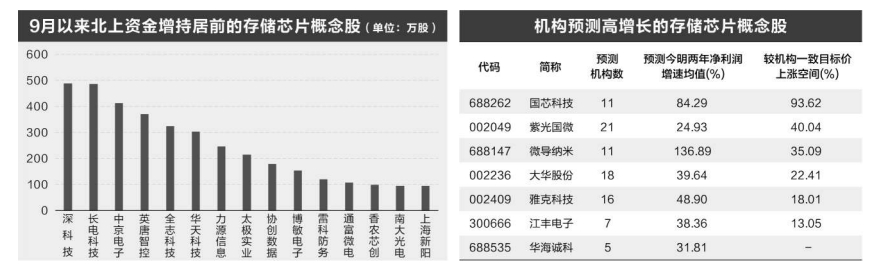

部分存储芯片概念股获得北上资金加仓,深科技、长电科技、中京电子等9股9月以来累计获得加仓100万股以上。

机构预测7只概念股

业绩高增长

据国信证券研报,中国存储需求占全球30%以上,目前自给率低于15%,国产内存颗粒原厂加速发展。根据Yole数据,2022年中国市场DRAM、NAND销售量分别占全球的30%、33%,对应市场容量为240亿美元、194亿美元。

随着未来存储芯片国产化率逐渐提升,相关公司有望迎来发展机遇。根据5家以上机构一致预测,7只概念股今明两年净利润增速均有望超过20%,分别是微导纳米、国芯科技、华海诚科、雅克科技、江丰电子、紫光国微、大华股份。

机构预测净利润增速均值最高的是微导纳米,达到136.89%。西部证券研报认为,微导纳米光伏镀膜设备已覆盖隆基、通威、晶科、天合、晶澳等龙头厂商,形成长期合作关系,有望充分受益N型电池大规模扩产。此外,公司半导体ALD产品可沉积金属薄膜,相比其他国内厂商具有差异化优势,有望在逻辑、存储、3D-IC等领域快速渗透。

以最新收盘价与机构一致预测目标价相比,上述7只概念股中,上涨空间最高的是国芯科技,达到93.62%;其次是紫光国微、微导纳米。