新能源大金融双主线发力 沪指探低回升收复3300点

周一,A股三大指数呈现宽幅震荡走势。沉寂许久的新能源板块早盘复苏,保险、券商与部分“中字头”股票午后发力,多主线并进带动市场普涨。截至收盘,上证综指报3310.74点,涨1.17%;深证成指报11178.62点,涨1.57%;创业板指报2299.93点,涨2.11%。

沪深两市全天合计成交9383亿元,较前一交易日放量约900亿元。北向资金午后加速流入,全天净买入40.85亿元。5月以来,北向资金在最近8个交易日内有7个交易日呈现净买入,累计净买入超过130亿元。

锂价反弹带动新能源主线复苏

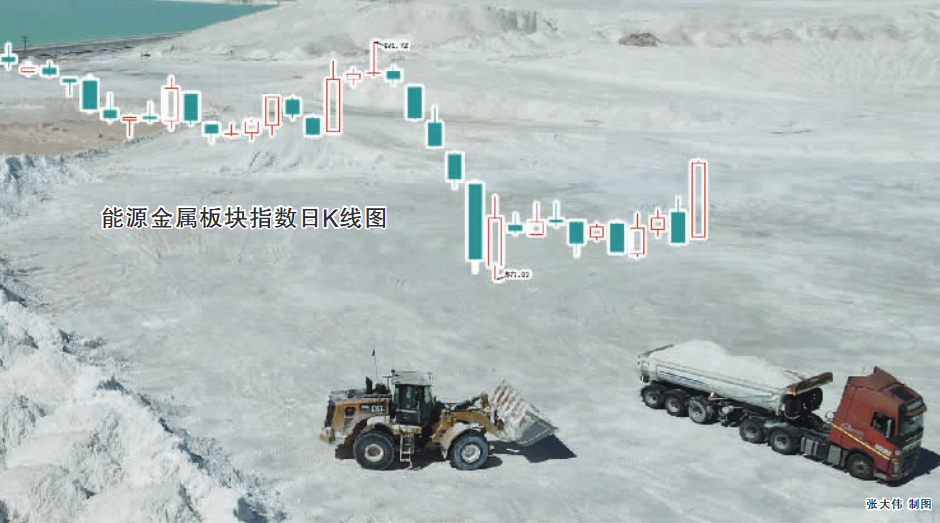

新能源板块成为昨日市场资金追逐的焦点,其中锂矿与光伏赛道涨势突出。东财发布的盐湖提锂指数收盘大涨4.06%,千亿市值龙头天齐锂业涨停,全天放量成交65亿元;申万电力设备指数收盘上涨2.90%,祥明智能、英可瑞、万胜智能等20%幅度涨停。

锂价反弹被视为引发本轮新能源板块复苏的重要因素。据上海钢联数据,近半个月来,电池级碳酸锂价格自18万元/吨的底部区域持续上涨,昨日最新价格报26.5万元/吨,较前一日上涨17500元/吨。拉长时间看,4月27日至5月15日,电池级碳酸锂价格实现11连涨,累计涨幅接近50%。

在锂价反弹的同时,A股新能源板块呈现持续复苏趋势。申万电力设备指数于4月25日触及今年以来低点,此后震荡上攻,截至昨日收盘已较低位反弹约7%,天赐材料、亿纬锂能等头部新能源公司股价同期涨幅均超过15%。

5月11日,青海盐湖蓝科锂业股份有限公司举行600吨工业级碳酸锂拍卖,最终以24.1万元/吨至25.1万元/吨成交。这一价格不仅高于当日国产工业级碳酸锂现货价格,也高于当日国内电池级碳酸锂现货价格。上海钢联分析称,从正极材料的5月排产量计算,5月碳酸锂需求量为3.4万吨至3.6万吨,考虑到5月下游需求有所回暖,以及下游材料厂锂盐库存低位,预计5月碳酸锂价格区间为25万元/吨至30万元/吨。

保险、券商延续国企投资热度

上周以来,以“中字头”股票为代表的国企主线投资热度有所退潮,市场对于该主线后市能否延续存在争议。昨日早盘,国企主线继续回落,部分“中字头”股票甚至触及跌停。午后保险、券商板块突然发力,其中国有背景的个股表现尤为出色,一定程度延续了市场对国企主线的关注热度。

保险股中,中国人寿收盘涨逾9%,中国人保、新华保险上涨超过3%。券商股中,光大证券午后一度触及涨停,收盘大涨8.15%,中信建投、中国银河等国有券商涨超2%。

国企主线升温源于市场对“中国特色估值体系”的讨论。中邮证券分析师钟双营认为,从市场情绪出发,“中特估”主线逻辑已成扩散之势,非常有可能演绎成渐进式拉升。在券商板块中,国有券商估值处于低位,业绩修复确定性强,建议关注有较高业绩增长确定性的龙头券商。

有机构测算,当前国有券商的平均PB(市净率)估值为1.52倍(截至5月12日。其中,中央国有券商1.61倍,地方国有券商1.45倍),而非国有券商平均PB估值为2.57倍,可见国有券商估值更低,有望受益于市场对“中特估”主线的高关注度。

“券商板块目前处于估值低位。后续随着资金流动性宽裕叠加全面注册制下的业务增量,A股市场成交量将维持较高活跃度,2023年可期待券商行业业绩实现两位数增长。”钟双营称。

调整之后,如何看待“中特估”主题行情的投资机会?光大证券首席策略分析师张宇生认为,“中特估”主题行情或仍具有较强的持续性。从估值和交易拥挤度来看,当前“中特估”板块的安全边际和性价比仍相对较高。此外,从A股市场历史走势来看,持续性较强的国企行情一般发生在经济复苏期,我国经济今年复苏的确定性仍相对较高,未来随着经济与盈利逐步复苏,“中特估”板块或重回上行区间。

二季度市场风格或趋均衡化

年初以来,TMT板块与“中国特色估值体系”无疑是A股市场两条最为确定的主线,但随着相关板块交易演绎到极致水平,有机构认为二季度行业轮动或加快,盈利稳定性高的新能源产业链存在阶段性机会。

中银国际证券王君策略团队称,进入二季度,前期流动性及政策预期催化下的估值提振行情面临阶段性震荡整固:一方面,一季度超强的信贷投放面临边际回归,货币政策也进入阶段性观察窗口,国内金融市场流动性环境面临边际回归;另一方面,随着一季度经济及A股盈利数据出炉,分子端预期兑现,短期难有超预期行情。

行业配置方面,王君团队认为,以人工智能产业链为代表的TMT板块进入阶段性估值高位,需要一段时间消化预期。二季度市场风格或出现阶段性均衡化过程,盈利稳定性高的新能源产业链及具备政策催化的部分消费子行业或迎来阶段性机会。在稳货币、宽信用、弱复苏的宏观环境下,成长主线仍将成为年内A股超额收益的主要来源。