“牛市旗手”强势拉升 “中字头”表现分化 A股日成交额连续23个交易日超万亿元

证券板块指数日K线图 张大伟 制图

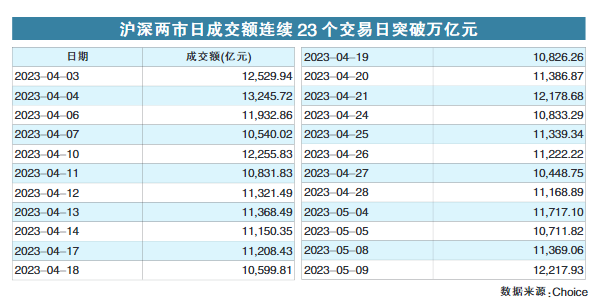

周二,A股三大指数全天冲高回落,沪指3400点得而复失。截至收盘,上证综指报3357.67,跌1.10%;深证成指报11125.02点,跌0.90%;创业板指报2245.82点,跌1.21%。沪深两市全天成交额达1.22万亿元,较上个交易日放量848亿元,已连续23个交易日突破万亿元。北向资金净流入9.83亿元,其中沪股通净买入27.92亿元,深股通净卖出18.09亿元。

盘面上,“中字头”早盘爆发,午后出现分化,中国电影、中航产融涨停;大金融板块盘中冲高,券商股领涨,中金公司、西安银行涨停;“一带一路”概念午后回落,新疆交建、汇鸿集团涨停;教育、游戏、传媒等板块则跌幅居前。

券商股逆势拉升

昨日,大金融板块延续活跃态势,东财券商概念板块指数取得6连阳,中金公司涨停,中国银河、光大证券、信达证券、首创证券盘中均触及涨停。

其中,中国银河早盘拉升封板,收盘涨超9%,报14.51元,全天成交额54.00亿元。Choice数据显示,中国银河近5个交易日股价累计上涨近50%。

东兴证券分析认为,当前两市交易额、两融余额和融资融券比仍处高位,成为券商业绩和估值的较强支撑;全面注册制落地带来的投行业务增量等,均对证券板块基本面构成直接利好。在此背景下,2023年券商业绩两位数增长可期,估值也有望呈现稳步上升态势。

银行股昨日早盘同样有所表现,午后震荡调整。截至收盘,西安银行涨停,今年以来累计涨超30%;中信银行涨近5%,今年以来累计上涨近60%;中国银行早盘一度涨逾6%,股价创历史新高,收涨1.56%,最新总市值1.34万亿元。

“中字头”走势分化

昨日,“中字头”早盘再度大涨,但部分个股午后“跳水”。截至收盘,中船汉光涨超19%,中国电影、中航产融、中国外运涨停,中环装备、中国出版涨超8%;中工国际、中铝国际则遭遇跌停,中国科传、中国重工等此前大涨的个股跌逾6%。

5月9日晚间,中船汉光发布公告称,公司股票交易价格在2023年5月8日、2023年5月9日连续两个交易日内日收盘价格涨幅偏离值累计超过30%,根据《创业板交易特别规定》等有关规定,属于股票交易异常波动。

4月以来,中国科传股价节节走高。Choice数据显示,近一个月来,公司股价累计涨幅超140%。昨日盘后,中国科传发布公告称,因自身需要,公司股东人邮社、电子社拟通过集中竞价的方式减持其持有的公司股份合计不超过790.5万股(占公司总股本的1%),减持期间为2023年6月1日至2023年11月30日。

招商证券表示,在“中国特色估值体系”的投资主线下最为受益的可能是有基本面支撑的低估值央企龙头。上市央企的权重行业包括银行、通信、电力、保险、煤炭、交运等低估值偏价值的行业,且这些行业的上市央企相比民企存在明显的估值折价,存在价值重估空间。

据兴业证券梳理,公募机构2023年一季度基金重仓持股中,加仓较多的企业主要涉及“中国特色估值体系”、“一带一路”、国企改革、地产需求修复等主题。

AI主线有望逐步回归

展望后市,银河证券分析称,近年来的“五一”假期过后,重要指数大多数会出现一定程度上行,主要由于假期效应减退使部分资金回流。从行业角度来看,科技主线在出现较大幅度回调后安全垫较高,在一季报披露完成后,部分业绩环比增速较强或整体景气度较高但估值低位的行业如消费、新能源、金融等反弹动力较强。

山西证券认为,A股由短期震荡向中长期走强过渡的预期不变。市场正在震荡蓄势,热点板块结构分化,各板块机会相对均衡,更看好具有中长期强成长逻辑、下游需求刚性、短期季节性强提振的标的。配置上建议紧扣基本面修复弹性较大的行业(通信、高端制造、养殖、医药医疗等)和经济结构转型主线,延续高景气逻辑的赛道(AIGC概念、军工和新能源等)有望持续表现。

投资方向上,银河证券认为,AI和“中国特色估值体系”主线上行逻辑强,可以作为全年配置主线,无论是从产业浪潮还是政策面支撑角度来看,都能获得较好的上涨动能。其中,AI主线有望在5月、6月逐步回归,“中国特色估值体系”主线有望进一步扩散上行。