触底反弹 白酒迎来吃饭行情?

开年以来,国内各类经济数据全面向好,宴席、聚餐等消费场景复现,白酒板块今年一改低迷走势,呈现回归态势。去年十月,白酒指数创下两年多以来的历史新低,有声音质疑,蛰伏一年,这是王者归来还是回光返照?

结合数据来看,动销拐点已至,酒企加速库存消化并取得显著成效,超预期复苏已经成为共识。2023年,白酒作为食品饮料重要的一环,接下来又会如何演绎,市场分歧仍存。

白酒市场连涨四月

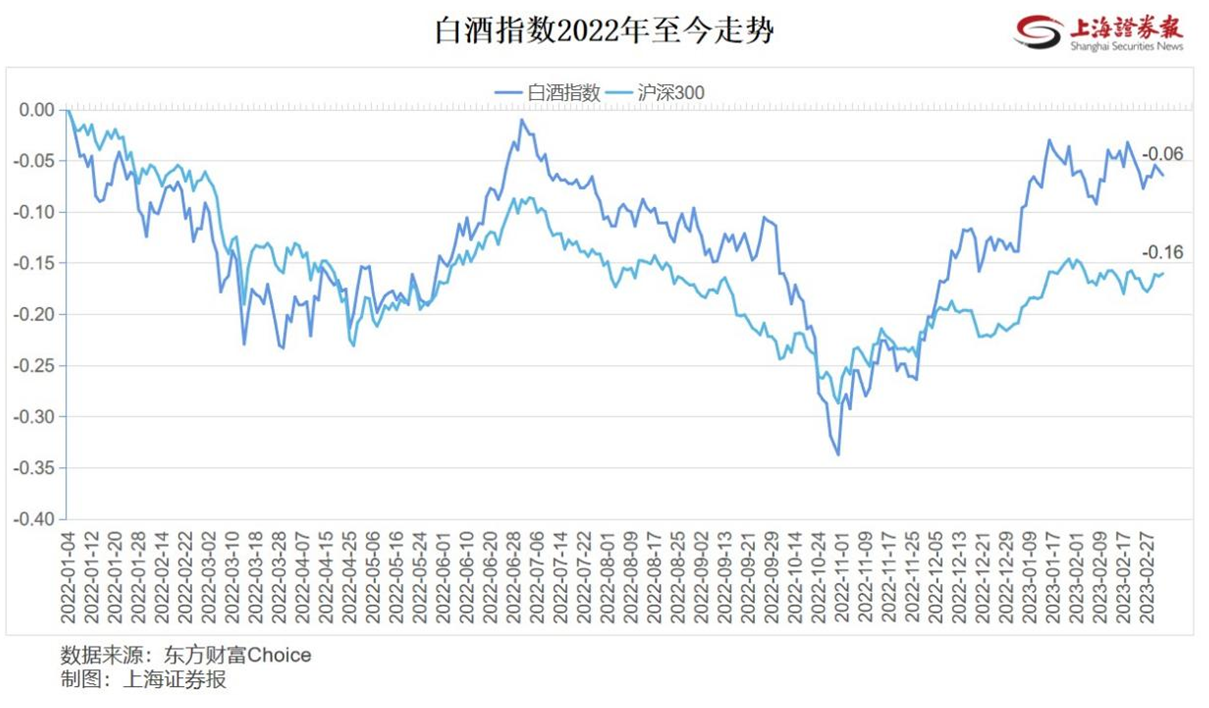

《银河英雄传说》1988里面有句台词:好酒是人类的朋友,我们怎么能抛弃朋友呢?回顾2022年,白酒行业处于震荡下行的市场态势之中,全年白酒板块回落,最大回撤达34%,申万白酒行业较年初跌幅为16%。很显然,资本市场用脚投票,暂时把白酒抛弃了。

去年伊始,国内疫情防控升级,上海、新疆、四川等城市疫情多点爆发,消费场景锐减。白酒指数走下神坛,从9003点一路滑坡,至3月底跌破7000点。白酒指数自五月开始短暂回温,后又一路下行暴跌,到十月已经跌至5895点,创下2020年6月以来的历史新低。

触底之后,国内疫情防控政策开始优化,市场对经济复苏及消费场景修复预期好转,白酒板块快速反弹,连续四月上涨,跑赢大盘。

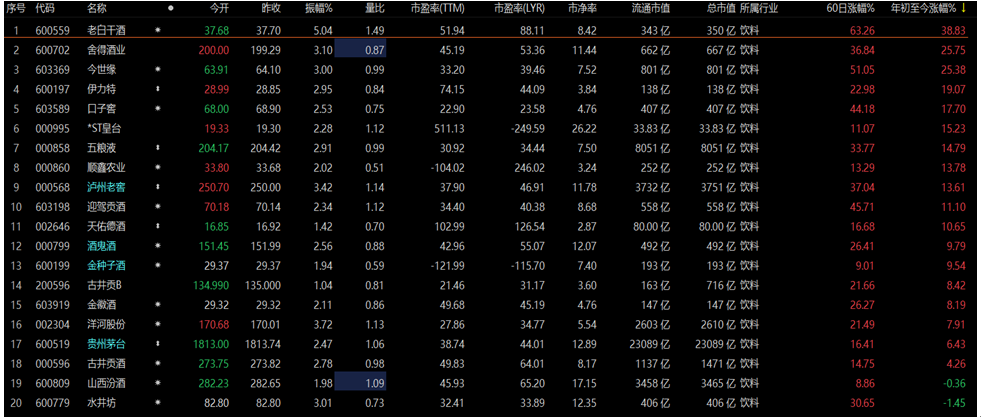

兔年开市以来,白酒呈现略微回调之势,2月初,“红黄灯”传言和“禁酒令”政策冲击短期市场情绪,总体向上趋势未变。年初至3月1日,20只白酒概念股中,超半数个股涨超10%,仅有山西汾酒、水井坊两只个股呈跌态。

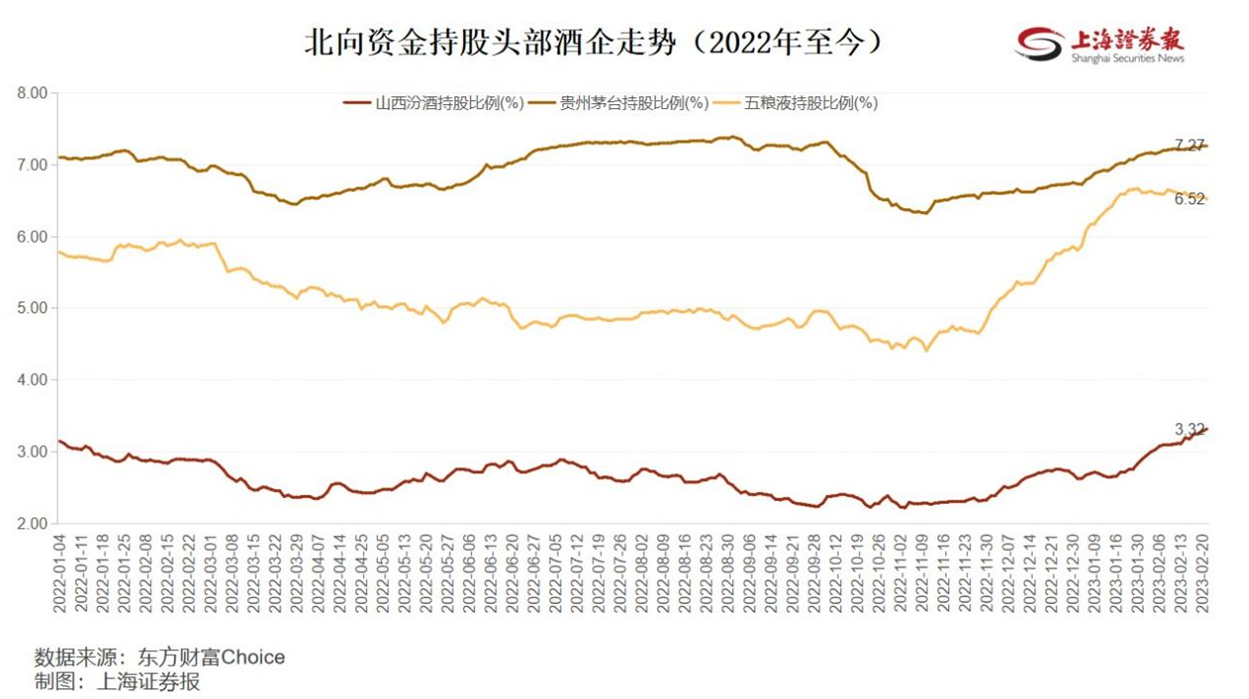

外资回流促进板块升温。以贵州茅台、五粮液、山西汾酒三只个股为例,北向资金持股比例自去年十月开始上升。

展望今年,外资加仓空间较大。据东吴证券研报,白酒板块陆股通持股占比从2022年11月10日的4.66%提升至2023年2月24日的5.64%。当前白酒板块陆股通持股占比位于32.74%的水位,仍处于历史中枢偏下。

白酒为食品饮料的重要一环,后者的表现更是亮眼。2022年11月1日至2023年2月24日,食品饮料板块外资净流入额475.41亿元,位居全行业第一。

白酒库存堰塞湖

2022年,白酒行业因库存积压问题饱受诟病。白酒具备投资和收藏价值,受三年疫情影响,严重缺乏消费场景和开瓶率,整个白酒行业库存高企。隐患在于,经济向好时,渠道库存倾向于加大积累,经济下行时,渠道商可能会紧急抛售打破供需平衡,引发白酒跌价,市场雪崩。

据行业平台酒业家去年八月发布的《2022年度酒商现状及发展报告》,2022年1至6月,80%的白酒经销商库存严重。其中,约39.7%酒商库存在5个月以上,33.6%酒商库存在3至5个月。

库存积压的现象持续到了年末。中信证券在今年春节前的研报显示,有近一半的经销商库存目前超过半年以上;22.2%的经销商库存一至三个月左右;16.7%的经销商库存一个月内。

按理来说,高库存会影响酒企回款和业绩增长,但不少上市公司们却保持着业绩韧性,这又是为何?

2022年第三季度财报数据显示,20家上市白酒概念股当中,19家公司保持净盈利,17家公司净利润同比增长。以白酒巨头为例,贵州茅台已发布2022年度业绩预告,净利润同比增长近两成。

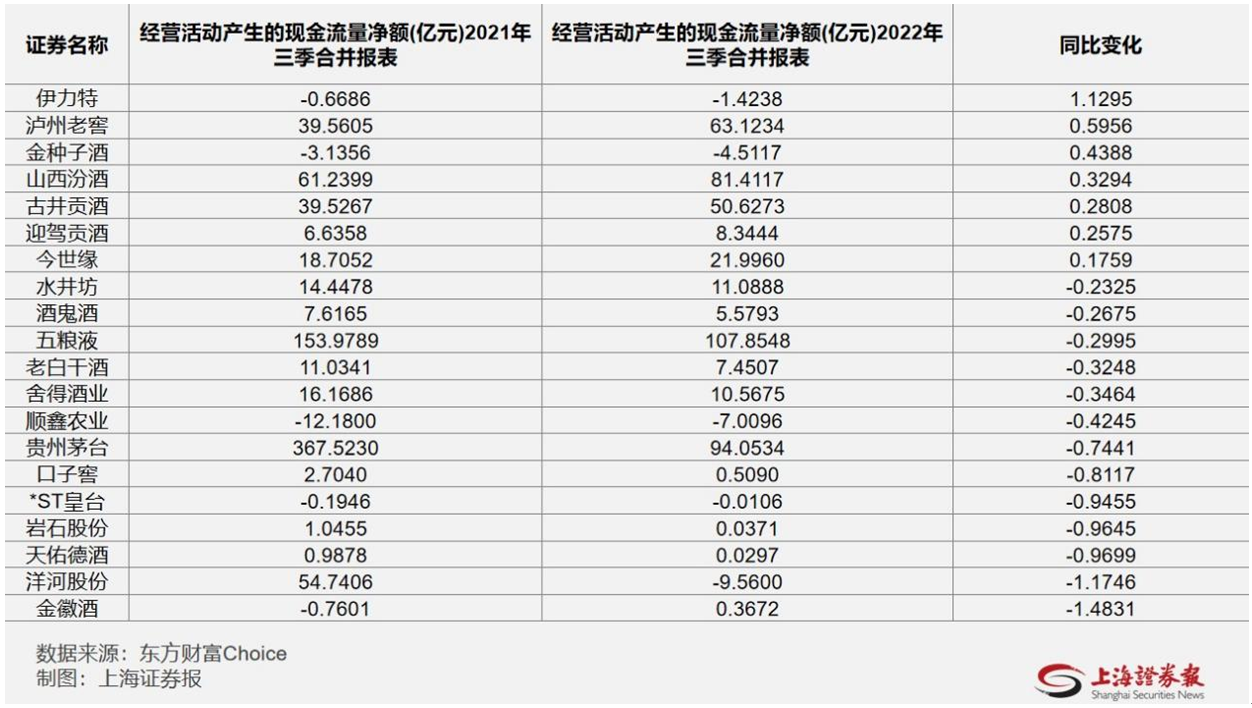

报表繁荣的背后,实则还来源于酒企允许渠道商赊账。渠道商一般会在春节前大量囤货,短期内的确会促进白酒企业业绩大涨。然而由于白酒行业普遍面临库存压力,公司的真实业绩,往往还要看经营性现金流净额的变化。透视具体数据,13家公司的2022年三季度经营现金流净额同比下滑。

再来看具体的龙头股,五粮液也在去年半年报中“暗示”赊账拉动了业绩:经营性现金流出现下滑,主要系本报告期受国内疫情呈多点反复态势影响,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品提供劳务收到的现金减少,及上年同期银行承兑汇票到期收现额度较高综合影响。

白酒是长周期行业,想要持续地实现业绩高增,还要看在此次超预期复苏中,行业去库存情况进展几何。价格大幅下滑往往是引发隐形库存堰塞湖雪崩的直接动因,消化库存与稳定价格成为最该被平衡的两极。

酒企进攻 1月线上销售额创两年新高

拉锯战开始,行业加速清库存,酒企已经吹响动销号角。

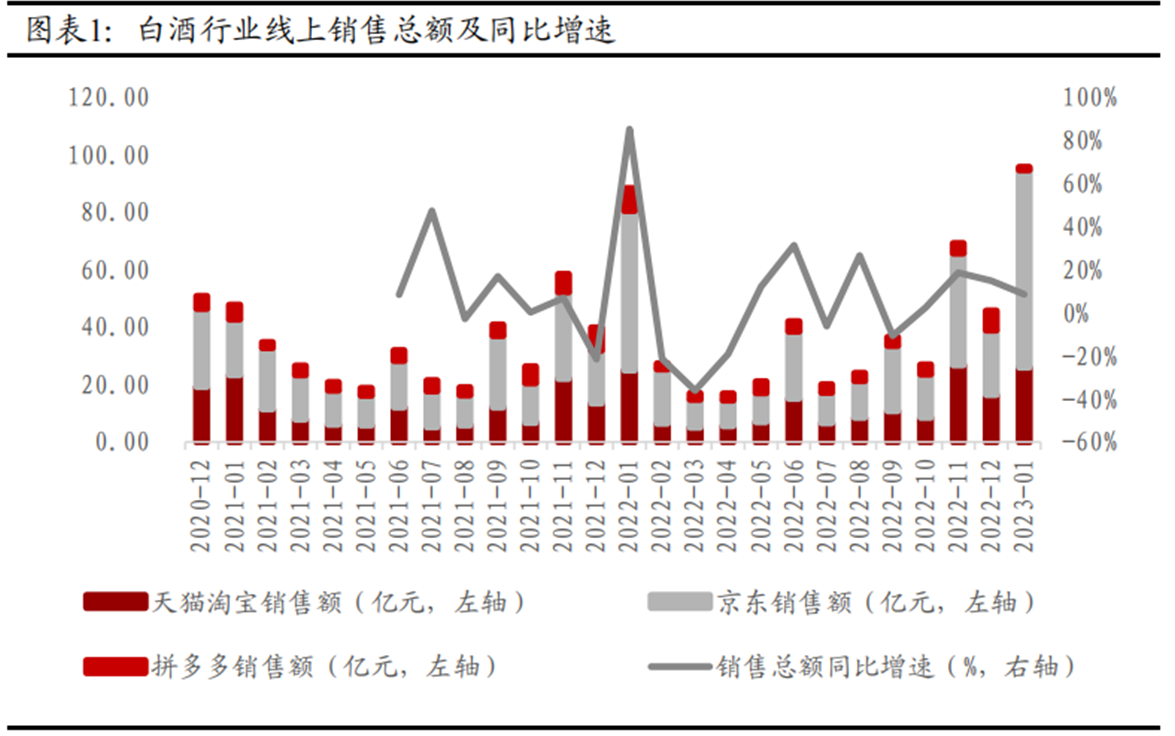

春节历来是白酒消费最为关键的风向标之一,受益于春节送礼及宴席场景恢复,白酒线上销售额创两年来单月新高。万联证券研报数据显示,1月白酒三大电商(淘系平台、京东和拼多多)线上销售总额95.64亿元,同比增长8.41%,三大电商平台中京东仍为白酒线上销售主战场,其白酒销售额占比超过三大电商总销售额的70%。

图片来源:万联证券

线下看来,春节期间各区域动销延续分化态势,返乡情况及经济水平为核心影响因素。据华创证券调研反馈,返乡率较高的安徽、四川、河北等区域动销持平略增,尤其300元以下对应的乡镇消费表现较好。经济水平较好的华东区域江苏、安徽等表现亦良好,动销恢复接近持平,局部区域反馈已实现增长。此外河南、山东等消费大省环比明显好转,同比恢复至7-8成。

库存在2023年初得到了有效消化。前文提到,节前近一半的经销商库存目前超过半年以上,节后数据显示,库存环比节前下滑1-2个月,恢复至正常水平,高端库存消化至1个月内,次高端1-2个月。

在出清过程中,渠道商多采取以价换量的策略,未引发恶性循环,渠道指标表现为周转加快、现金流好转、库存消化至良性,但批价和渠道利润仍在承压。华创证券认为,当前行业侧重去库存保障现金流,后续酒企或采取行动管控价格,改善批价和渠道利润,保障品牌更高质的增长。

白酒复苏进程如何演绎?

进入2023年,白酒消费重新在资本市场感受到暖意,似乎是轻舟已过万重山。对于具体的复苏进程,机构略显分歧。

国泰君安研判,国内经济最快从第二季度迈入实质性复苏,次高端顺周期属性强,需求有望同步修复。第一阶段经济仍处于筑底区间,需求主要受场景修复驱动,第二阶段经济复苏趋势确立,白酒周期性消费属性强化。

东吴证券则认为,第二季度仍然有可能承压,但考虑第二季度开始行业面临低基数、下半年场景恢复的趋势明确,上半年有所回调是较好的布局时点。

一些机构的期望时间点更为后置。在开源证券食品饮料首席分析师张宇光看来,2023年下半年,尤其是中秋前后,白酒行业才能回到正常发展轨道,回归消费升级。

综合多家券商观点来看,市场主流看法是,需求韧性凸显,白酒大方向复苏确定。具体到个股层面,酒企业绩呈现修复性增长,全年高端龙头和区域酒龙头表现较强。

白酒是存量市场,红海争夺战持续,中小企业面临被迫出局难题。高端酒企可以通过提价获取业绩确定性,地方名酒只能开启全国化战略,通过大单品在竞争厮杀中拿下存活的入场券。如老白干武陵酒已经开启全国化扩张,酒鬼酒锚定2023年15%收入增速目标,加速推进单品。

浙商证券认为,预计今年白酒或迎 “高端酒贯穿,区域酒—次高端酒”轮动上涨强投资机会。白酒正演绎三大阶段投资机会:第一,β修复预期下,迎来估值修复期;第二,动销率先超预期的标的或将拥有强弹性;第三,持续强动销标的或拥有强收益表现。(林玉莲)