六成投资者参与稳增长主线金融板块重获关注——上海证券报·个人投资者2022年第二季度调查报告

□ A股三大指数一季度剧烈波动,个人投资者获利难度加大,37%的受访投资者表示一季度实现盈利。

□ 稳增长主线相关的板块正逐渐取代新能源赛道股、消费白马股,成为个人投资者关注的新热点。

□ 自去年四季度以来,新股破发数量不断攀升,越来越多的投资者表示未来将不再无选择打新。

□ 逾六成投资者对二季度A股行情不悲观,多数人认为,沪指二季度将在3100至3300点区间震荡。

上图为部分调查结果(感谢申万宏源证券、东北证券相关营业部对本调查的支持)

【股指全线走低 盈利投资者占比明显下降】

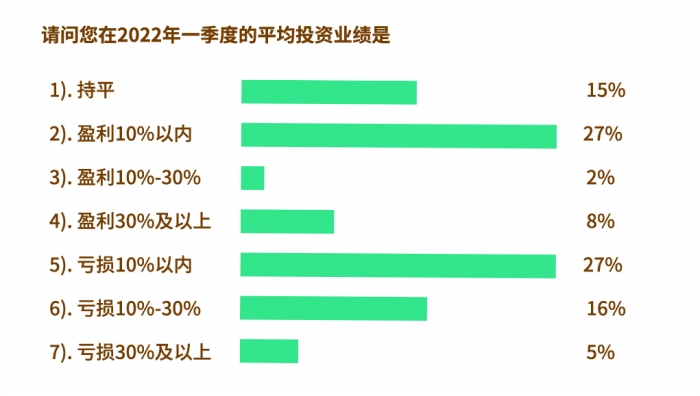

在内外因素交织扰动影响下,一季度A股三大股指全线走低。本次调查显示,一季度实现盈利的个人投资者占比明显下降:37%的投资者一季度获得正收益,这也是2020年一季度以来单季盈利投资者占比的最低点。

近四成投资者一季度盈利

2022年一季度,A股三大股指跌幅全部超过10%:上证综指累计下跌10.65%,深证成指下跌18.44%,创业板指下跌19.96%。

一方面是成长风格为首的创业板指开年便持续承压;另一方面则是俄乌冲突,国内疫情多点散发,在内外因素交织下,沪指3月初出现大幅回撤。

一季度个人投资者盈利难度显著上升。调查数据显示,与去年四季度相比,今年一季度实现盈利的个人投资者占比下降明显:仅有37%的投资者表示在一季度实现了盈利,较前一季度减少14个百分点。

其中,盈利幅度在10%以内的投资者占比最高,为27%;盈利幅度在10%至30%的投资者占比为2%;盈利幅度超过30%的投资者占比8%。另有约48%的投资者表示,在一季度出现了亏损,较前一季度大幅提升24个百分点;还有15%的投资者表示,在一季度不亏不赚。

值得注意的还有,与资产规模较大的投资者相比,证券账户资产规模较小的投资者今年一季度实现盈利的比例更高:证券资产规模为50万元以下的投资者中,有45.78%的人实现盈利,高于平均水平8.78个百分点;而证券资产规模在50万元以上的投资者中,仅23.33%的人实现盈利。但在往期的调查结果中,证券账户资产规模较大的投资者在单季度实现盈利的概率往往更高。

部分高净值客户逆势加仓

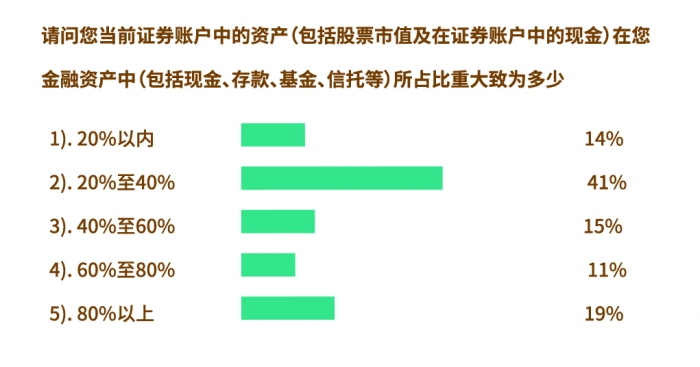

本次调查结果显示,一季度个人投资者证券账户资产占家庭金融资产的比重出现下降,主要是受股票市值缩水的影响。

根据调查,有49%的受访投资者表示,其证券账户资产在金融资产中的占比“明显下降”或“有所下降”,比例较前一季度大幅上升18个百分点。当被问及证券账户资产占比变化的原因时,有18%的投资者表示系因股票市值减少,较前一季度增加7个百分点,为所有原因选项中增幅最大的一项。同时,选择主动增加证券资产配置的投资者占比为15%,较前一季度增加了2个百分点。

对数据进一步分析可以发现,证券账户资产规模超过50万元的投资者中,有56.67%的人一季度股票资产在金融资产占比下降;而资产规模小于50万元的投资者中,这一比例为43.37%。

在资产规模超过50万元的个人投资者中,有20%的投资者主动增加了证券资产配置,有23.33%则因股票净值减少使证券账户资产占比下降;资产规模小于50万元的投资者中,主动增加证券资产配置的人为10.84%,因股票净值减少导致资产占比下降的人为14.46%。

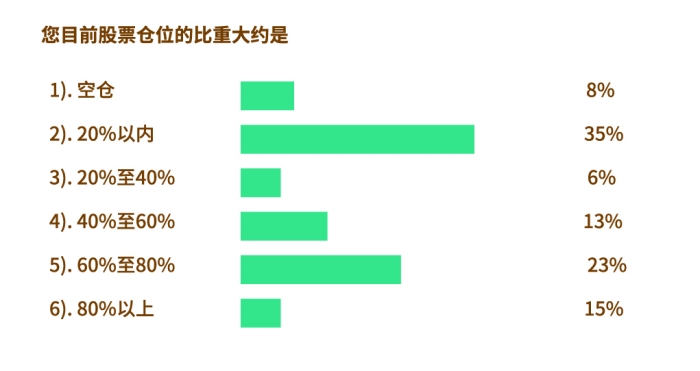

从受访投资者的整体仓位来看,一季度个人投资者的平均仓位达到了42.87%,较前一季度基本持平。其中,资产规模超过50万元的投资者平均仓位为54.83%,远超平均水平,而资产规模在50万元以下的投资者平均仓位为33.37%。

上述一组调查数据显示,一季度资产规模更大的投资者与资产规模更小的投资者相比,前者证券账户“缩水”更为明显,原因在于资产规模较大的投资者一季度整体仓位更高,或者其在指数下跌过程中“抄底”倾向更明显从而导致浮亏。这也与前述资产规模较大的投资者一季度盈利数据不高相吻合。

【投资稳增长板块 盈利概率更高】

本期调查结果显示,在指数连续下挫过程中,及时降低仓位是减少损失的关键所在。对投资者选股偏好进行分析也显示,稳增长主线相关的板块正逐渐取代新能源赛道股、消费白马股,成为个人投资者关注的热点。

及时降低仓位是关键

一季度,A股市场出现连续下挫,沪指从3500点上方回撤至3100点附近。

当被问及在此期间如何操作时,34%的投资者表示仓位已高未操作,占比最高;32%的投资者表示在沪指跌破3200点后开始大幅减仓,占比其次;15%的投资者表示在调整开始前已大幅减仓;14%的投资者选择伴随指数下跌不断加仓;另有5%的投资者伴随指数调整不断减仓。

对数据进一步分析显示,一季度及时调整仓位是盈利关键所在。在大盘指数连续下挫期间,选择沪指跌破3200点以后大幅减仓的投资者中,一季度的盈利概率为56.53%,亏损概率为30.44%;伴随指数调整不断减仓的投资者中,也有42.86%的人盈利,42.86%的人亏损。

而另一方面,在调整中保持高仓位持股不动的投资者一季度亏损概率高达66.67%,盈利概率为20.83%;选择随着指数下跌逆势加仓的投资者在一季度亏损概率也达到了50%,盈利概率为25%。

上述一组数据说明,一季度各大行业板块普跌的情况下,无论是跌破心理支撑位后大幅减仓,还是随指数调整逐级降低仓位,盈利概率均高于平均水平。对于持股不动的投资者,不管是重仓还是轻仓,都亏得更多,赚得更少。调转方向跟上行情,在单季度哪怕盈利概率不高,也能更大程度规避亏损。

政策暖风提振市场情绪

3月16日,国务院金融稳定发展委员会召开专题会议,研究当前经济形势和资本市场问题。

当被问及在金融委会议召开后如何操作时,37%的投资者表示从低仓位小幅加仓,占比最高;33%的投资者表示持股不动未操作,占比其次;15%的投资者选择从低仓位大幅加仓;另有8%的投资者从高仓位逐步减仓。

多数受访投资者认为,长期来看,股市要经历从“政策底”到“市场底”的行情演绎,最终仍须回归上市公司的基本面。本次调查结果显示,有66%的受访投资者认同这一观点,在所有选项中占比最高。同时,当被问及未来3个月内计划如何调整仓位时,64%的投资者选择暂时观望,较前一季度上升7个百分点,在所有选项中占比最高。

对上述数据进一步分析显示,资产规模较大的投资者投资行为相对更稳定。在资产规模超过50万元的投资者中,61.67%的人表示金融委会议后并未操作或仓位一直维持在五成左右;在资产规模50万元以下的投资者中,这一比例仅为25.3%。

同时,资产规模较大的投资者对后市也更乐观。在资产规模50万元以上的投资者中,未来一个季度计划加仓的人占比为10%,计划减仓的人占比也为10%;资产规模50万元以下的投资者中,未来一季度计划加仓的人占比仅为7.23%,计划减仓的占比为15.66%。

六成投资者参与稳增长主线

一季度市场中各大行业板块普跌,仅基建、银行、地产为代表的稳增长主线相对强势。本次调查结果显示,63%的受访投资者在一季度持有过稳增长相关板块的个股。

对盈利数据进一步交叉分析显示,一季度持有过稳增长板块标的的投资者中,41.5%的人以亏损报收,39.62%的人实现盈利;未持有稳增长板块标的的投资者中,亏损概率达到52.23%,盈利概率则为34.44%。总体而言,持有稳增长相关板块标的的盈利概率更高。

当被问及未来一个季度是否计划持有上述稳增长板块标的时,近九成投资者仍有配置意愿:45%的投资者表示准备适量配置;41%的投资者表示将大幅配置稳增长板块;另有14%的投资者不再看好稳增长主线。

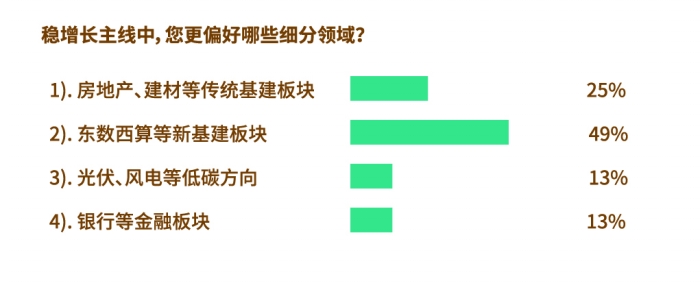

具体到细分领域,49%的受访投资者表示更偏好“东数西算”等新基建方向,占比最高;24%的投资者偏好房地产、建材等传统基建板块;选择光伏、风电等低碳板块以及银行等金融板块的投资者占比各为13%。

金融板块重获关注

以下一组数据将从金融股、消费白马股、新能源概念股和周期股四种风格切入,观察个人投资者的选股偏好。

调查结果显示,个人投资者持有金融股的平均仓位为28.97%;消费白马股的平均仓位为20.49%;持有新能源概念股的平均仓位为25.03%;持有周期股的平均仓位为25.14%。稳增长主线相关的金融股最受投资者青睐,而自2021年起便持续回调的消费股关注度最低。

分别对重仓上述四类股票60%以上的投资者进行数据挖掘显示:在重仓金融股的投资者中,有20.67%实现盈利,有34.48%出现亏损;在重仓消费白马股的投资者中,有47.06%实现盈利,35.29%出现亏损;在重仓新能源个股的投资者中,有42.11%实现盈利,42.1%出现亏损;在重仓周期股的投资者中,有22.22%实现盈利,72.22%出现亏损。

上述数据显示,今年一季度,重仓周期股的投资者损失最为惨重,重仓新能源赛道股的投资者损失其次。从盈利数据来看,虽然消费股的关注度不如从前,但其股价稳定性仍然不减。

【不再无选择打新 六成投资者看涨二季度】

二级市场弱势震荡也使打新这一“稳定”收益来源不再稳定。自去年四季度以来,新股破发数量不断攀升,越来越多的投资者表示未来将视新股质地选择性打新。

此外,指数短期内快速下行也影响了个人投资者的短期判断。当被问及二季度市场展望时,受访投资者的态度较此前更为谨慎。

个人投资者打新更加理性

一季度,A股市场波动加剧,新股也遭遇“挑战”——上市首日即破发现象增多。3月有超三成新股上市即破发,且这一数字在4月上升至近五成。

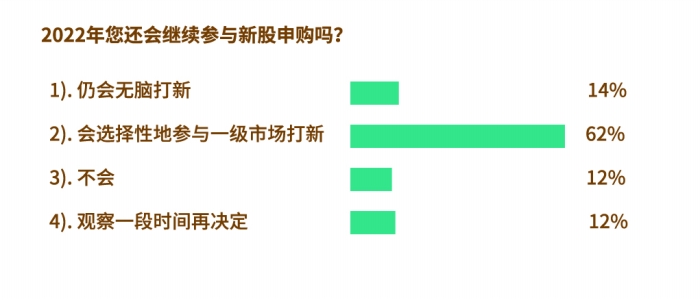

本次调查结果显示,仅有14%的投资者坚持无选择打新,这一调查结果较前一季度大幅下降了13个百分点;62%的投资者称,将视情况选择性打新,较前一季度上升10个百分点;13%的投资者表示,需观察一段时间再决定。

当被问及如何安排打新所需市值时,有45%的受访投资者表示愿意为了打新保持一定的仓位,较往年数据基本持平;有44%的投资者表示,将根据实际仓位情况打新,如果空仓就不打新。另有10%的投资者长期持有一些低市盈率蓝筹股作为打新市值。

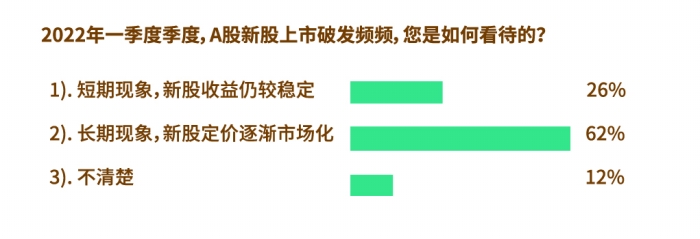

值得注意的是,当被问及如何看待新股破发现象时,62%的投资者表示这将是长期现象,认为新股定价逐渐市场化的,较前一个季度增长了9个百分点;26%的投资者表示是短期现象,新股收益仍较稳定,较前一个季度减少了8个百分点;12%的投资者表示不清楚。

以上一组数据说明,在新股收益持续下滑的情况下,目前仍有超五成投资者愿意为获得打新收益保持一定的股票仓位,但个人投资者打新理性程度明显上升:超六成投资者将视新股质地选择性打新,较以往调查数据出现明显增长;认为新股破发将是长期现象的投资者占比也明显上升。

外部扰动因素影响显著

一季度A股市场波动加剧主要受多重内外部因素交织影响,本期调查中,我们也向投资者咨询了他们对这些市场扰动因素的看法。

2月末,俄乌局势突变,造成了供应链危机,对全球大宗商品市场格局产生了重要影响。本次调查结果显示,45%的投资者认为国际政治因素对A股有长期影响,因为全球经济的增长前景被削弱;34%的投资者认为国际政治将对A股产生短期影响,因为海外资金风险偏好或将下降,撤离权益资产;13%的投资者表示不清楚;另有6%的投资者认为对A股没有影响。

同时,美联储正式开启货币紧缩周期。对此,超八成投资者认为美联储货币政策变化对A股有影响,较前一季度增长了8个百分点。其中,57%的受访投资者认为这将使全球经济复苏加剧分化,金融稳定面临挑战;27%的投资者认为海外货币政策紧缩将影响A股的外资流入;认为A股将走出独立行情的投资者仅占5%。

此外,当被问及如何看待一季度国内疫情多点散发的影响时,46%的投资者认为对消费类资产表现有长期影响;34%的投资者认为疫情只是短期影响,不会改变经济运行的整体趋势;8%的投资者认为没有影响;12%的投资者表示不清楚。

上述一组调查数据显示,对于近期影响A股的多种因素,多数投资者认为,相较于疫情等内部因素,国际政治以及海外主要经济体的货币紧缩对资本市场产生的影响更大也更长期。

一季度外部因素的扰动也直接影响到个人投资者对北向资金流向的判断。本期调查结果中,认为未来一个季度北向资金将大幅流入的投资者占比为17%,较前一季度下降10个百分点;认为未来一个季度北向资金将小幅流出的投资者占比为12%,较前一个季度上升8个百分点。

六成投资者看涨二季度

不可避免的是,指数持续回调影响了个人投资者的短期判断。当被问及二季度市场展望时,受访投资者的态度较此前更为谨慎。对大盘较为悲观的投资者占比有所上升。从指数波动的高低点预测来看,多数投资者认为,大盘二季度将在3100点至3300点之间波动。对于结构性行情将如何演绎,投资者并未达成一致预期,看好不同板块的投资者分布较往期更加分散。

对于二季度市场的运行节奏,有40%的投资者认为,大盘指数将先跌后涨,占比最高;有26%的投资者认为,大盘指数将反复震荡,部分板块大涨,占比其次;有17%的投资者表示,大盘指数将冲高回落。另外,还有7%的投资者认为大盘将单边下跌,仅1%的投资者认为大盘将单边上涨。

针对不同板块的未来走势,有29%的投资者预期,二季度A股市场的大消费板块将回落,成长股则有望反弹,占比最高;19%的投资者选择“难以判断”;另外,看好中小盘和认为消费股“强者恒强”的投资者占比分别为17%、11%。

结 语

整体而言,大盘一季度的弱势表现在个人投资者行为中有了较直观的展现:盈利数据普遍下降、打新意愿明显降温、投资者对后市的乐观程度有所降低。同时,投资者对基建、银行、地产为代表的低估值稳增长板块的兴趣明显上升。

目前来看,多数投资者对于二季度市场的走向、结构及影响因素都未形成统一看法,活跃资金的观望情绪有所加重,投资者正密切关注一季度扰动市场的诸多内外部因素能否出现明显的边际改善。