强化“以龙为首”交易逻辑,24股构建宽阔“护城河”(名单)

近期沪深A股市场持续弱势震荡,有关目前股指是否已经处于底部区域的讨论不绝于耳,由此对于投资的安全性就显得尤为重要,不少投资者因此不禁想起了能够穿越牛熊的巴菲特的“护城河”理念。

在今年召开的2018年度伯克希尔•哈撒韦股东大会上,在被问及如何选择具体的投资品种时,巴菲特举了一个例子:如果你是十几岁的小男孩,你送你女朋友一盒喜诗糖果,那么她会亲你一口,而不是打你一耳光。对此,巴菲特认为,做投资就要买业绩好的公司、产品卓越的公司,只投资于有产出的资产,只对自己真正理解其商业逻辑的企业下注,重视企业的 “护城河”——具有很大的竞争优势,但不需要高科技来维持。

1993年巴菲特在致股东的信中第一次提出了“护城河”概念,他认为公司本身等同于“城堡”,而“城堡”的价值是由“护城河”决定。技术不能把所有业务全都攫取走,技术不能解决一切问题,技术不一定会转化为便宜的开支,它可能只是一些年轻小孩的梦想。如果一家公司需要高科技来维持竞争力,那么它很难保持长久的优势,可能下一个技术进步就会将其淘汰。在巴菲特心目中,可口可乐、美国捷运、喜诗糖果、吉列剃须刀等显然是拥有宽阔 “护城河”的公司。

那么,A股市场上有没有拥有宽阔“护城河”公司呢?或者说,哪些行业更容易出现拥有宽阔“护城河”公司?对此,广发证券进行了专题研究。

广发证券认为,2017年以来A股相对占优的交易因子向大市值、低估值、优业绩、高股息的优质龙头股倾斜。此外,A股绝对收益机构投资者占比提升、A股市场引领金融业扩大对外开放、供给侧改革提升上市公司质量等边际变化,共同构成了A股市场“护城河”理论的逻辑基础。

巴菲特的“护城河”理论在实际操作过程中可能出现“投资陷阱”,因而厘清企业“护城河”真实的内在结构性优势是关键。明辨真假护城河的奥义在于判断是否企业拥有“定价权”:1)假“护城河”的大三特征包括优质产品、高市场份额、有效执行和卓越管理;2)真“护城河”的四大特征包括无形资产、转换成本、网络经济、成本优势。

综合来看,企业是否拥有“护城河”最直观的评判标准在于是否拥有产品或服务的“定价权”。企业只要在品牌效应、技术积累网络效应与规模经济中任意几个领域形成垄断地位,就可以成为伟大的企业。这里的垄断并非市占率的量化衡量,而是定价权的获得。拥有定价权的公司在成本上升情况下可以通过提价将新增成本传导给下游而不影响销量,也可以通过提价来获取超额利润而不用过于担心客户的流失。

A股市场投资者以往对于“护城河”标的公司存在四大误区:“护城河”公司等同龙头公司;“护城河”公司仅限于TMT、消费类成长股;“护城河”公司拥有大市值;“护城河”概念等同于垄断,经常陷入“护城河陷阱”,即混淆“护城河”概念而误判公司的内在价值。随着投资者结构往机构化、全球化发展,这种误区将逐渐消失,真正具备宽阔“护城河”的公司在存优劣汰后将脱颖而出。

因此,甄别A股市场“护城河”公司主要可以从中微观双重视角切入:1)从行业视角(主要是无形资产、转换成本、网络效应、成本优势)优选“好生意”,在原有巴菲特“护城河”行业属性基础上,考虑添加行业竞争格局、行业景气度两个维度进一步优选赛道;2)从公司视角优选“好公司”。摒弃ROE单一衡量方法,综合回报率、盈利水平、现金流、成本、分红率五大核心财务指标进行综合评价。

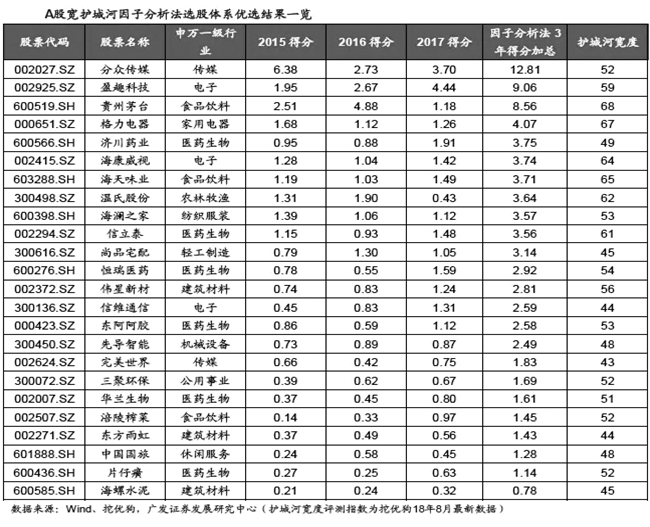

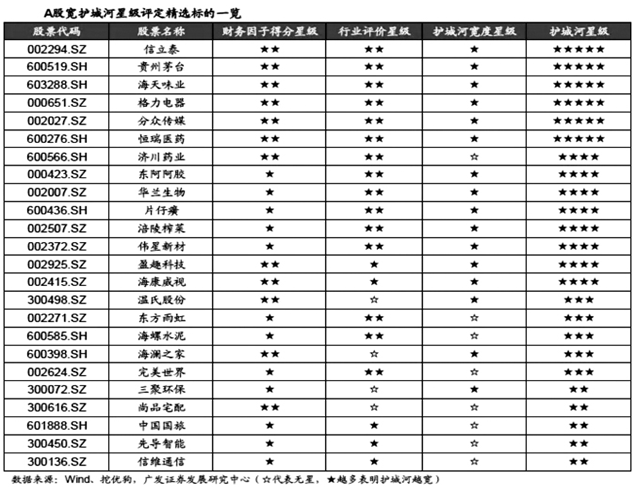

在具体寻找宽阔“护城河”标的方面,广发证券构建了“三分法”选股体系进行筛选:1)公司财务因子分析法综合评价;2)考虑景气度、竞争格局进行行业主观评价;3)添加护城河宽度辅助观测指标。实际操作层面,通过样本选取、因子分析及优选、“三分法”体系星级评分再精选等步骤,最终筛选出24只(见下表)拥有宽阔“护城河”标的,值得关注。