楼市加码限购资金流向股市?两大统计揭示真相

Wind资讯

国庆假期多个城市加码限购,与此同时楼市资金流向股市,大行情来临的声音也开始蔓延。Wind资讯结合最近20年国庆节后市场表现和楼市政策变化相应股市反应大数据告诉你,10月大行情言之过早,或难出现。

1、最近20年10月份股市表现

Wind资讯统计显示,从1996年开始,最近20年国庆节后第一个交易日上证综指上涨11次,占比55%,下跌9次,占比45%。可见节后第一个交易日上涨的概率稍大,但没有达到绝对优势。除了08年大熊市、09年阶段性反弹时当天跌幅、涨幅较大外,其余时间沪指波动适中或较小。

其次再次前5个交易日市场表现来看,股指上涨和下跌的概率和节后第一个交易日完全一致,也是上涨微大于下跌。但涨幅幅度上看,股指上涨时,涨幅较大;股指下跌时,跌幅较小,表现较好。

而整个10月份来看,最近20年上涨下跌概率都一样,各占一半。虽然概率相同,但1996年、2010年和2015年月度涨幅超过10%,表现较强。附历年国庆节后市场表现:

2、楼市政策加码

据统计,9月30日以来,短短几天时间,北京、南京、厦门等22个城市先后发布新的楼市调控政策,重启限购限贷。地方政府给楼市降温的意图明显,这意味着2014年开始松绑的中国楼市政策再次步入拐点。

随之而来的是国庆假期期间有私募人士在微信圈表示,楼市资金开始转战A股了,在近期发行的私募产品中,有不少认购者是从楼市撤下来的投资者。另有私募人士也表示,随着资产荒的持续,此时的股市比楼市更安全,显然已经通过炒房获利的大佬们也必定意识到了这一点,他们把目光悄然转向了有很多潜在机会的股市。因此楼市资金转向股市的言论也开始发散,但这些资金的流动,能撑起A股10月迎来大行情吗?

首先我们从历年楼市政策大周期来看,Wind资讯统计显示,近10多年楼市调控不断,房价整体却呈上升趋势,其中上涨时间远长于回调时间。另外一、二线城市房价更是连连创历史新高,并达到疯狂。相对于楼市火热,股市经历了大牛市、大熊市、震荡市再到大牛市、大熊市,反反复复,并没有和楼市保持一致的同向性或反向性。因此回归到资金面上看,无法说明巨额热钱从楼市高点出来进入股市,股市高点出逃进入楼市,当然不排除少数资金是在两者之间流动,但无法形成楼市和股市的联动。因此大方向上看,此次的楼市限购政策加码,对房地产市场影响或较大,但很难形成大批资金出逃进入股市,掀起股市的春天。

其次我们从具体楼市政策变化前后短期来看,Wind资讯统计显示,最近10多年内,政策加码调控楼市后,同期股市短线表现并不理想。其中3个月内股指仅有4次上涨,比例较低;6次下挫,下跌概率大。可见短线也没有因政策调控楼市,资金大批流入股市,带动股指上涨。同样在政策刺激楼市时,只有2008年金融危机,股市短期出现大幅下跌,其余时间都是大幅上涨,也同样无法证明政策刺激楼市,资金流出股市,进入楼市。如下图:

备注:07、08年因多个月份都有调控,涨跌幅以当年1至8月区间涨跌幅计算,2016年为9月份涨跌幅。

综上,从大数据统计来看,无论长期还是短期,楼市资金和股市资金,两者之间相互流动会存在,但没有明显的跷跷板迹象,也无法相互影响。即楼市是限购还是刺激不会明显改变股市走势,因此近期连续不断的多地楼市调控出台,该单一因素或无法刺激10月份股市出现大行情。同时结合最近20年10月份股市表现来看,10月份市场也没有出现绝对的大概率上涨,因此2016年国庆节后,10月大行情或只能期待,概率并不高。

“股市+楼市”决战时刻!看历次楼市调控后A股怎么走?

李东亮 券商中国

今年的国庆大假和以往相比的最大不同,显然在于影响节后A股走势的重量级因素,不单只来自海外市场。

国庆期间,黄金、英镑接连大跌,海内外资产已成风雨欲来之势,一时间全球流动性拐点担忧声四起,但这些变化,都不敌21城市相继发布楼市降温新政来得更揪心。

这时候,大家普遍关心的是,调控之下房价是否会下跌?而房价下跌又会否倒逼资金回流股市?乐观的投资者开始推测房市资金将流入股市。问题有多复杂,看机构普遍模棱两可的回答就可知道,老百姓的回答则逗逼而犀利——城市优质剩女虽多,也不会嫁给你我。

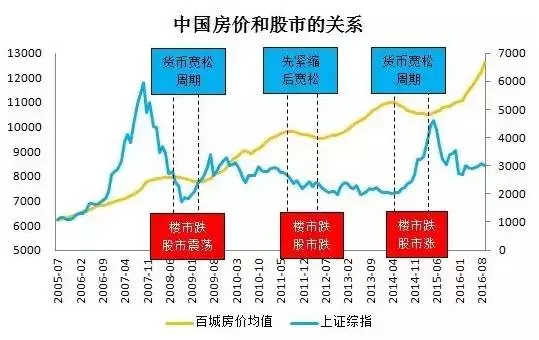

历次地产调控对A股影响

如果本轮地产调控确实在短期见效,是否会导致房市资金回流股市呢?——国内经验显示:货币宽松周期下的房价下跌或对股市有利,但货币紧缩周期下的房价下跌并不会使资金回流股市。

先来看看历次房地产市场调控对于股市的影响:

从上图可以看出:2008年9月、2014年5月这两次房价下跌都处于货币宽松周期之中,这期间股市一次先跌后涨、一次大幅上涨,确实不排除有房市资金流入了股市。

2011年9月房价下跌之前,货币政策是在不断收紧的(2011年7月还加过一次息),到了2011年12月5日的降准才确认了货币政策从紧缩到宽松的转变,而在当时整个房价下跌期内股市都是震荡下跌的,说明房市资金并没有回流股市。

先来回顾历次调控收紧情况:

2003年6月:楼市调控政策开始出现,包括提高第二套房首付比例等。

2005年:“国八条”出台,配套政策包括取消房贷优惠政策、加强房地产税收、收紧房地产信托等。

2006年:“国六条”出台,新一轮调控开始。

2007年:严厉打击炒房。

2009年底:政策重新瞄向“遏制部分城市房价过快上涨”。

2010年初:“国十一条”;4月“国十条”;“9.29新政”出台号称史上最严厉调控政策,暂停发放第三套房贷,部分城市限购。

2011年初:“新国八条”。

2013年2月:“新国五条”。

从以上统计可以看出,重要房地产政策出台后,次交易日、20个交易日和120个交易日平均涨跌幅分别为-0.45%、-3.23%、-1.95%。

这说明,房地产调控并不能显著给股市带来短期和中长期的资金的跷跷板效应。退一步讲,从历史看,即使考虑到房地产调控多发生在熊市,这些调控也至少不能扭转股市的趋势。

再来看看美国和日本经验可借鉴

过去国内的三轮房价下跌都是短周期的回调,而如果本轮房价调整是长周期的向下拐点,那么对股市会有负面影响——美日经验的借鉴。

从1998年“房改”以来,中国的房价始终处于长周期的向上趋势之中,过去发生的三次房价下跌都只是短周期的回调,并没有改变向上的大趋势。而如果接下来房价真的出现长周期的向下拐点,那我们在国内是找不到历史经验可以借鉴的。

而海外的美国和日本分别在2007年和1992年经历过地产长周期的向下拐点,从这两国的经验来看,一旦是房价出现长周期向下拐点,那么对股市是会产生伤害的,背后的原因可能在于这种长周期的房价下跌,对于居民财富会有毁灭性的打击,并且降低了居民的风险偏好,进而导致所有风险资产的表现都很差。

由此可见,广发证券的有条件论的结论是:未来可能导致房市资金流入股市的条件是:行政调控导致房价出现短周期下跌,且货币政策维持或者进一步宽松。

相对于机构的模棱两可,老百姓的判断向来犀利而精准:城市优质剩女虽多,也不会嫁给你我。这句话的专业解释是,股市能否吸引到房市资金,最终取决于股市自身的赚钱效应,而不能期望房市的资金挤出效应。

房地产股在长假之后,会如何表现?会否出现暴跌走势?

长假期间开盘的港股地产股整体波动很小,已先行给出了方向: