信托VS券商:一文看懂当前清理配资的焦点问题

券商强力清理集合信托为主的信托杠杆资金,一度引发券商和信托的正面交锋。尽管随后券商对于账户背后涉嫌存在配资行为的单一结构化信托/资管计划,不再采取“一刀切”的清理方式,但是这一话题依然是近期市场的主要焦点。

何为伞形信托?遵循信托法还是证券法?

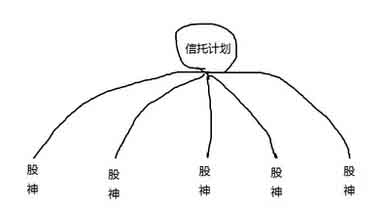

事件争议主角之一的伞形信托,是指同一个信托产品之中包含两种或两种以上不同类别的子信托。伞形信托的资金来源主体广泛,不仅有信托公司,还包括银行、券商、基金等。

值得一提的是,本次事件所涉及的伞形信托为收益涉及二级市场投资的伞形信托,即需要借用券商通道买卖证券的种类。而目前信托产品的监管机构为银监会。由于所有信托产品必须在银监会备案后方能销售,信托公司有一定可辩合规的余地。同时,《证券法》、《证券公司监督管理条例》规定证券账户实名制,不允许未经许可从事证券业务。证券交易必须实行实名制,是证监会几次清理配资的法律基础。

伞形信托的全称实际上是伞形结构的结构化证券投资信托。结构化证券投资信托的本质就是提供一个优先劣后资金的比例。比如,投资者A有1个亿的资金,他找到某信托公司成立一个信托产品叫做《牛市爽翻天1号信托计划》,这个产品一共2个亿,另外一个亿从信托借(对接银行资金),这个借的钱是优先资金,投资者A的钱是劣后资金。而整个产品的中介方就是信托公司,信托公司来掌管证券账户,信托公司来执行交易,同样信托公司为了保证优先资金的安全会有一套严密的风控体系,跌破止损线,信托公司就会强制卖出所有股票,保障优先资金的安全。

从信托公司的现行风控体系中,结构化产品持股数量、板块算则、单只最大持股比例都有限制,是一套相对严格的风控体系。信托的HOMS系统对接是由券商和信托对接,所有的设置是信托公司设置,券商沦为一个通道。

而伞形信托实际上就是把投资者A的角色拿去让a,b,c,d,e来充当,这些投资者可能资金规模没有投资者A这么强,但是他们合起来就满足了一个信托计划设立的标准。投资者abcde共用同个信托计划、同个证券账户,但通过分仓这个软件功能实现独立核算。由于软件功能过于强大,证券公司的接口实际上沦为一个通道,证券公司没有办法知道一个信托计划下abcde到底是谁,对于证券公司来说,只知道abcde的代表投资者A,券商对通过第三方交易接口进来的伞账户并不能做到资金来源穿透,也对子账户没有控制权,伞型信托的子账户存在“匿名”进行证券交易的监管问题。基于此,证监会9月11日对华泰、海通、广发、方正等公司进行了处罚,处罚的理由为“证券公司涉嫌未按规定审查、了解客户真实身份等”。

“清伞”会给信托公司带来什么影响?

由于过去几年权益市场的红火,证信合作开展一直是信托的一个新的增长点。证信合作是一些信托重点发展的业务。由于证监会要求存量配置清理,证券公司单方面的终止外接服务将导致合法与出问题的伞形信托都无法交易,这对信托客户是极大的损害。客户的资金、罚息等损失谁来承担暂时还没有定论。因此,信托公司纷纷向证券公司发函,表面公司不存在第三方系统接入,违规分仓等问题。

对券商又有什么影响?

自7月12日证监会发布《关于清理整顿违法从事证券业务活动的意见》(证监会公告[2015]19号)以来,券商已经开始自查清理可以账户了。据推算,伞形信托7月规模约为7000亿左右,以证监会提供的清理数据推算,7月-9月11日已经清理的账户规模占7月规模超过2/3,断崖式资金缩量已经完成,而未清理的1876.27亿元资金中,部分将从第三方交易接口移入券商正常接口,存续存在可能性,因此市场因为这部分资金缩量而带来的大型冲击可能性不大。

而在券商行业层面看来,各券商对监管态势把控存在一定分歧。各券商场外配资的量大量小最直接的可参照指标是开户的手续审核复杂程度。对于开户审核较为宽松的券商,场外配资市场份额的占比更大。由于券商在资金链中的角色(除去自有资金做配资的因素),只是收取经纪业务通道费,证监会的自查要求实际上释放了部分监管压力。但由于前期大规模缩量已经完成,经纪业务通道费收入承受的负面影响有限。

截止9月16日,就对待伞形信托问题的态度,券商可分为三类。一类是从来没有允许过伞形信托开户(占比最少),因此不存在此类问题。二类是在监管方8月底通知10月前完成清理工作以后已经单方面向信托公司发出清理告知函(占比中等),后续事件影响较小。三类是在监管方8月底通知之后,对是否全盘否定实名子账户、单一结构化等形式的伞形信托持观望态度(占比最多)。而就第三类券商的疑问,证监会在9月16日的证券基金机构监管部主办的机构监管动态特刊中指出应予以规范,而非以“一锅端”的形式进行全盘封杀,因此对其负面影响虽然比前二类券商大,但也是有限的。

目前有可行的解决方案吗?

市场传闻前期的一刀切政策可能转化为大的配资由券商信息系统接入,相当于暂缓了清理,给信托公司、给客户一些时间慢慢清理,不造成市场的集中抛压。不过安信金融团队表示,目前券商的PB风控要求很难达到信托的风控水平,同时券商在客户达到警戒线的时候也没有权利采取平仓的措施。对于优先资金和信托公司来说,没有一套行之有效的风控体系,很难真正做到账户转移,因此大规模的转移可能缺乏可操作性。